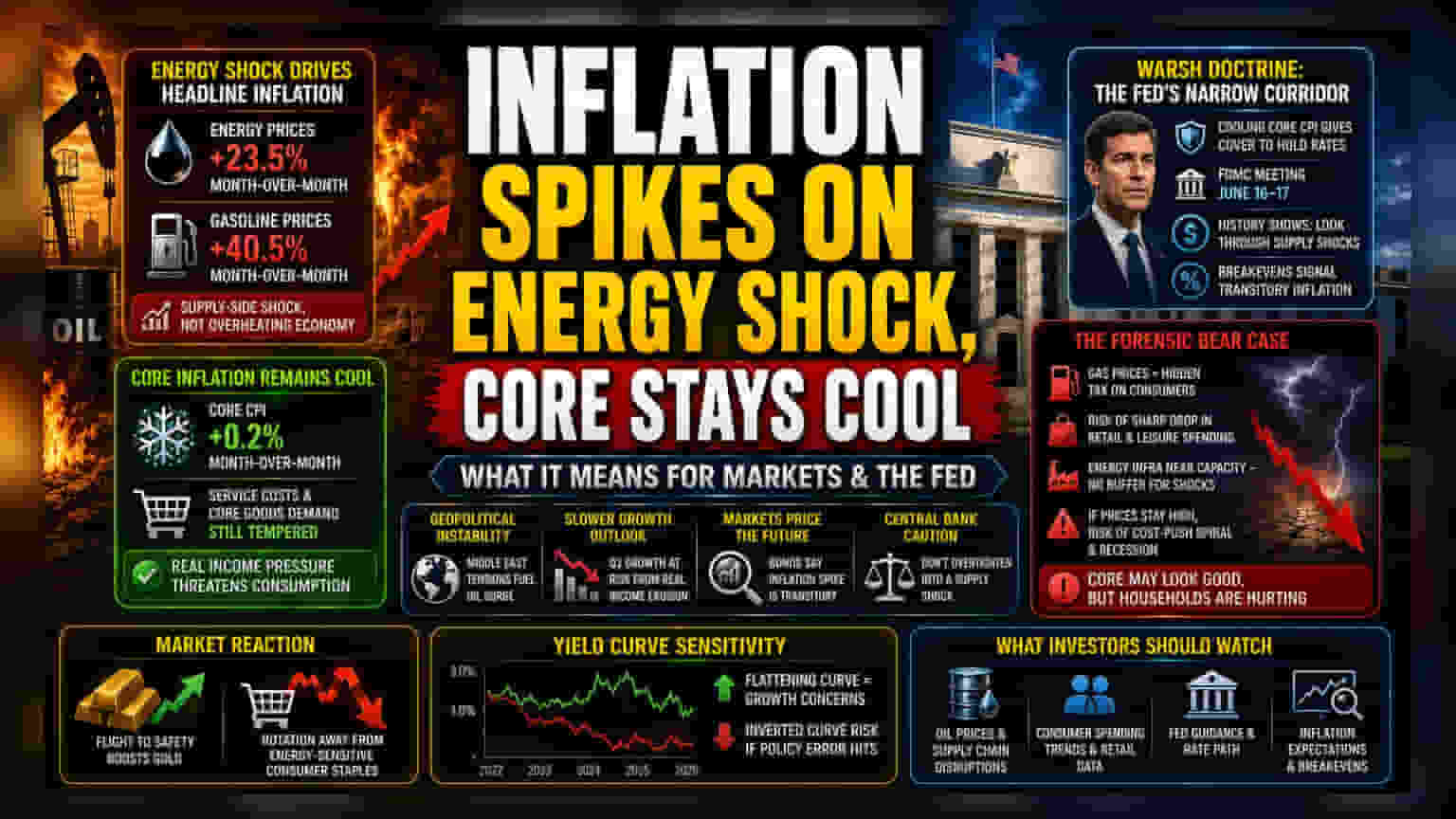

अमेरिका में मई महीने में महंगाई दर बढ़कर **4.2%** पर पहुंच गई है। इसकी मुख्य वजह ईरान संकट से जुड़े ऊर्जा के दामों में **23.5%** की भारी बढ़ोतरी है। हालांकि, हेडलाइन महंगाई के आंकड़ों में चिंताजनक उछाल के बावजूद, कोर सीपीआई (Core CPI) में नरमी के संकेत मिले हैं, जो फेडरल रिजर्व के लिए आने वाले पॉलिसी मीटिंग से पहले एक बड़ी दुविधा खड़ी कर सकते हैं।

ऊर्जा की मार या अर्थव्यवस्था में गर्मी?

महंगाई दर में आया यह उछाल किसी अंदरूनी कमजोरी के बजाय एक बाहरी झटके का नतीजा है। ऊर्जा की कीमतों में 23.5% की भारी बढ़ोतरी को अगर अलग कर दिया जाए, तो कोर कंज्यूमर प्राइस इंडेक्स (Core CPI) से पता चलता है कि सर्विस सेक्टर और कोर गुड्स की मांग में खास तेजी नहीं आई है। यह अंतर समझना बाज़ार के लिए बहुत ज़रूरी है। इससे साफ है कि जीवनयापन की लागत में वृद्धि मध्य-पूर्व में भू-राजनीतिक अस्थिरता के कारण हुई है, न कि घरेलू मज़दूरी-कीमत के चक्र के बिगड़ने से। बाज़ार अब यह मानकर चल रहा है कि आने वाले समय में अर्थव्यवस्था धीमी हो सकती है, क्योंकि बढ़ी हुई ईंधन कीमतों से लोगों की क्रय शक्ति घटेगी और तीसरी तिमाही में उपभोग (consumption) पर असर पड़ेगा।

फेडरल रिजर्व के सामने दुविधा

16-17 जून को होने वाली FOMC की बैठक से पहले चेयरमैन केविन वॉर्श के सामने मुश्किल स्थिति है। कोर सीपीआई (Core CPI) में आई नरमी, जो महीने-दर-महीने 0.2% रही, कमेटी को मौजूदा फेडरल फंड्स रेट (federal funds rate) को बनाए रखने का मौका दे सकती है। ऐतिहासिक तौर पर, ऐसे सप्लाई-साइड झटकों (जैसे 1973 या 1990 में तेल की कीमतें बढ़ी थीं) के समय, केंद्रीय बैंक अक्सर ऊर्जा की अस्थायी बढ़ोतरी को नज़रअंदाज़ कर देते हैं, जब तक कि यह लंबे समय तक महंगाई को बढ़ावा देने के संकेत न दे। बॉन्ड मार्केट में वर्तमान ब्रेकईवन इन्फ्लेशन रेट्स (breakeven inflation rates) से पता चलता है कि निवेशक अभी भी इसे एक क्षणिक, भले ही दर्दनाक, भू-राजनीतिक घटना मान रहे हैं, न कि कीमतों के माहौल में कोई बड़ा संरचनात्मक बदलाव।

ज़मीनी हकीकत और संरचनात्मक जोखिम

जहां मौजूदा आंकड़े स्थिरता का संकेत दे रहे हैं, वहीं संरचनात्मक जोखिम बना हुआ है। गैसोलीन की कीमतों में 40.5% का उछाल उपभोक्ताओं पर एक टैक्स की तरह है। अगर ईरान से जुड़े सप्लाई चेन में रुकावटें गर्मियों तक बनी रहती हैं, तो रिटेल और मनोरंजन खर्च में भारी गिरावट आ सकती है। पिछली बार की तरह नहीं, जब फेडरल रिजर्व ऊर्जा की भरपूर उपलब्धता पर भरोसा कर सकता था, वर्तमान घरेलू ऊर्जा ढांचा अपनी क्षमता के करीब काम कर रहा है, जिससे ऐसे झटकों को झेलने की गुंजाइश कम है। अगर चौथी तिमाही तक ऊर्जा की लागत ऊँची बनी रहती है, तो लागत-जनित महंगाई (cost-push inflation) का खतरा बढ़ जाएगा, जिससे फेडरल रिजर्व को सख्त रुख अपनाने पर मजबूर होना पड़ेगा, जो अनजाने में मंदी को जन्म दे सकता है। आलोचकों का तर्क है कि कोर महंगाई पर निर्भर रहना, उन परिवारों की वास्तविक वित्तीय अडचणी को छुपाता है जो ऐतिहासिक उपयोगिता और परिवहन लागतों का सामना कर रहे हैं।

आगे की राह और यील्ड कर्व (Yield Curve) पर असर

बाज़ार की प्रतिक्रिया में सोने की ओर रुझान और ऊर्जा-संवेदनशील उपभोक्ता प्रधान स्टॉक (consumer staples) से दूरी देखी गई है। विभिन्न वित्तीय संस्थानों के भविष्य के अनुमान बताते हैं कि अगर गर्मियों के अंत तक ऊर्जा की कीमतें कम नहीं हुईं, तो ध्यान हेडलाइन महंगाई से हटकर लंबी अवधि के विकास में संभावित गिरावट पर चला जाएगा। निवेशकों को दो-वर्षीय और दस-वर्षीय ट्रेजरी यील्ड स्प्रेड (Treasury yield spread) पर बारीकी से नजर रखनी चाहिए; लगातार सपाट होना इस बात का संकेत हो सकता है कि बॉन्ड मार्केट किसी नीतिगत गलती की आशंका जता रहा है, यदि फेडरल रिजर्व ऊंची दरें बनाए रखता है जबकि सप्लाई-साइड झटके आर्थिक उत्पादन को कम कर रहे हैं।