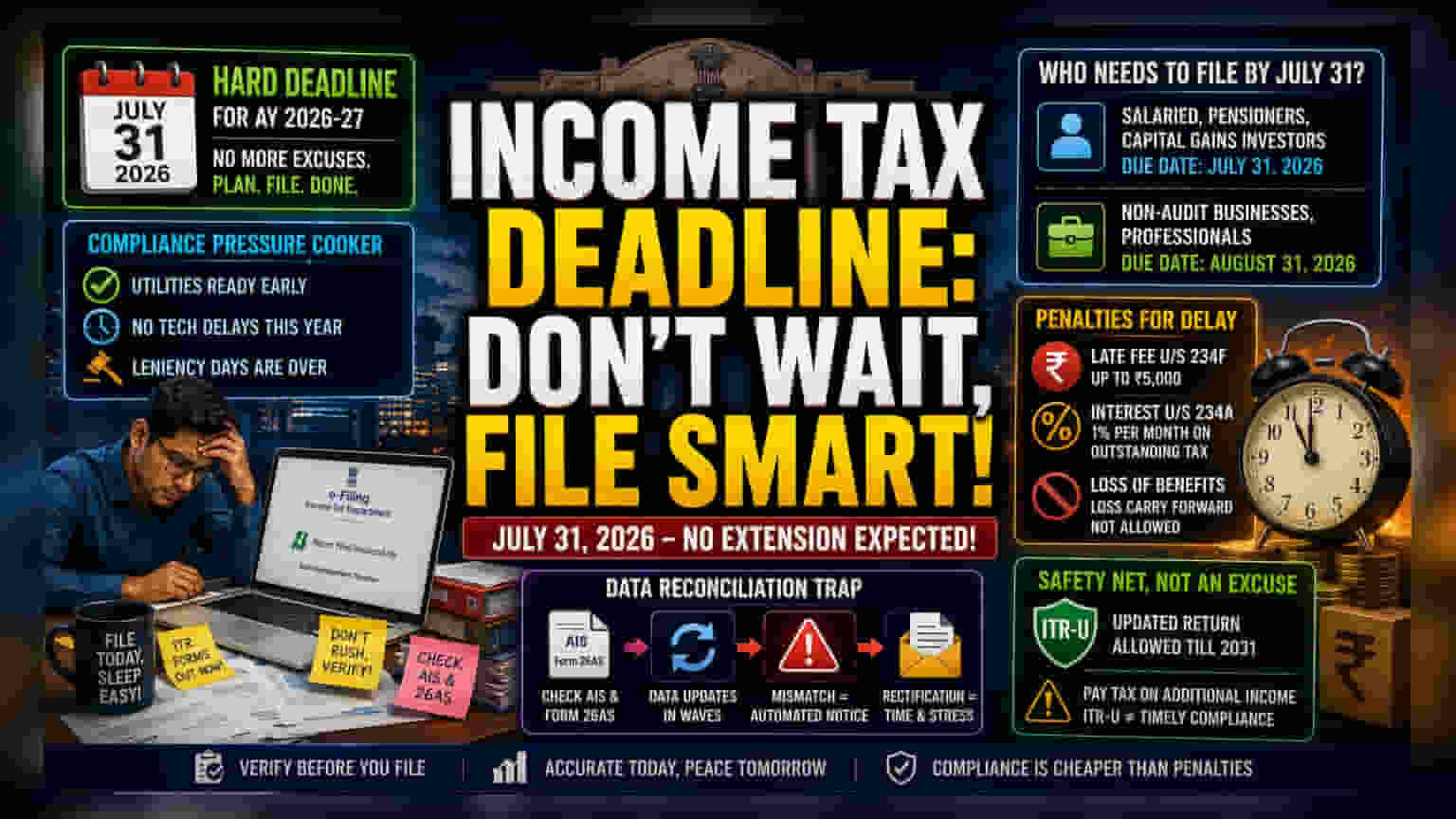

कंप्लायंस का दबाव

आयकर विभाग ने असेसमेंट ईयर (Assessment Year) 2026-27 के लिए 31 जुलाई, 2026 की डेडलाइन पर अपना रुख कड़ा कर लिया है। पिछले सालों में देखी गई प्रशासनिक नरमी से यह एक बड़ा बदलाव है। प्रमुख फाइलिंग यूटिलिटीज (filing utilities) को गर्मियों से काफी पहले उपलब्ध कराकर, टैक्स अधिकारियों ने विस्तार के आम औचित्य को खत्म कर दिया है – यानी डिजिटल इंफ्रास्ट्रक्चर की देरी से उपलब्धता। सामान्य टैक्सपेयर के लिए, यह कंप्लायंस एक्टिविटी का एक केंद्रित विंडो बनाता है जो डेटा फाइनल होने से पहले के सतर्क 'इंतजार करो और देखो' वाले तरीके की बजाय तुरंत सबमिशन को प्राथमिकता देता है।

डेटा मिलान का जाल

आजकल इनकम टैक्स फाइलिंग सिर्फ सैलरी और ब्याज की रिपोर्टिंग का एक सीधा-साधा काम नहीं रह गया है। AY 2026-27 के फॉर्म में कैपिटल गेन, शेयर बायबैक से होने वाले नुकसान और जटिल वित्तीय लेनदेन का विस्तृत खुलासा ज़रूरी है। यही जटिलता वह जगह है जहाँ जल्दी फाइलिंग की रणनीति डेटा की सटीकता की वास्तविकता से टकराती है। टैक्सपेयर्स अक्सर अपने वित्तीय फुटप्रिंट की पुष्टि के लिए एनुअल इंफॉर्मेशन स्टेटमेंट (AIS) और फॉर्म 26AS पर भरोसा करते हैं। चूँकि ये सिस्टम जून और जुलाई के दौरान कई चरणों में अपडेट होते रहते हैं, जून की शुरुआत में जल्दी रिटर्न सबमिट करने की जल्दबाजी से सेल्फ-डिक्लेयर्ड इनकम और थर्ड-पार्टी रिपोर्टिंग के बीच एक बेमेल होने का खतरा होता है। ऐसी विसंगतियाँ सेंट्रल प्रोसेसिंग सेंटर से स्वचालित नोटिस के लिए प्राथमिक ट्रिगर होती हैं, जो एक सीधी फाइलिंग को महीनों लंबी सुधार प्रक्रिया में बदल सकती हैं।

नॉन-ऑडिट फाइलर्स के लिए संरचनात्मक बाधाएं

जहां वेतनभोगी व्यक्तियों और पेंशनभोगियों को 31 जुलाई की डेडलाइन का सामना करना पड़ता है, वहीं नॉन-ऑडिट बिजनेस और प्रोफेशनल टैक्सपेयर्स का व्यापक इकोसिस्टम 31 अगस्त की कट-ऑफ से बंधा हुआ है। यह टियर स्ट्रक्चर टैक्स प्रोफेशनल्स की मांग को स्थिर करता है, जिससे अक्सर तकनीकी सहायता और सलाह की उपलब्धता में बाधा उत्पन्न होती है। बड़े कॉर्पोरेट संस्थाओं के विपरीत जो अक्टूबर या नवंबर तक ऑडिट का प्रबंधन करती हैं, व्यक्तिगत फाइलर्स वर्तमान में ऐसे माहौल में नेविगेट कर रहे हैं जहाँ जटिल पूंजीगत लेनदेन के प्रमाण का बोझ पूरी तरह से टैक्सपेयर की बदलती रिपोर्टिंग मानकों की व्याख्या करने की क्षमता पर टिका होता है। आक्रामक टैक्स-सेविंग रणनीतियों या जटिल संपत्ति लिक्विडेशन पर निर्भर रहने वाले लोग स्टॉक मार्केट गतिविधि के संबंध में वर्तमान, सख्त नियामक निरीक्षण के प्रति विशेष रूप से संवेदनशील हैं।

देर से कंप्लायंस के जोखिम

विस्तार के लिए 'इंतजार करो और देखो' वाले तरीके को अपनाना एक तेजी से जोखिम भरा जुआ है। सेक्शन 234F के तहत बेस लेट फाइलिंग शुल्क से परे, जो टैक्स योग्य आय वाले लोगों के लिए ₹5,000 तक हो सकता है, टैक्सपेयर्स को सेक्शन 234A के तहत ब्याज के संचय का हिसाब रखना होगा। यह ब्याज किसी भी बकाया कर देनदारी पर लागू होता है, जो मूल नियत तारीख से 1% प्रति माह की दर से जुड़ता है। इसके अलावा, 31 जुलाई की डेडलाइन तक फाइल करने में विफल रहने से टैक्सपेयर भविष्य के असेसमेंट इयर्स में कुछ नुकसान को आगे ले जाने की क्षमता खो देता है, जो दीर्घकालिक टैक्स ऑप्टिमाइज़ेशन को प्रभावित कर सकता है। 2031 तक ITR-U, या अपडेटेड रिटर्न, की उपलब्धता वास्तविक त्रुटियों के लिए एक सेफ्टी नेट के रूप में काम करती है, लेकिन यह समय पर कंप्लायंस का विकल्प नहीं है और अतिरिक्त रिपोर्ट की गई आय पर इसके अपने महत्वपूर्ण टैक्स लागत हैं।