मुद्रा बचाव का तरीका

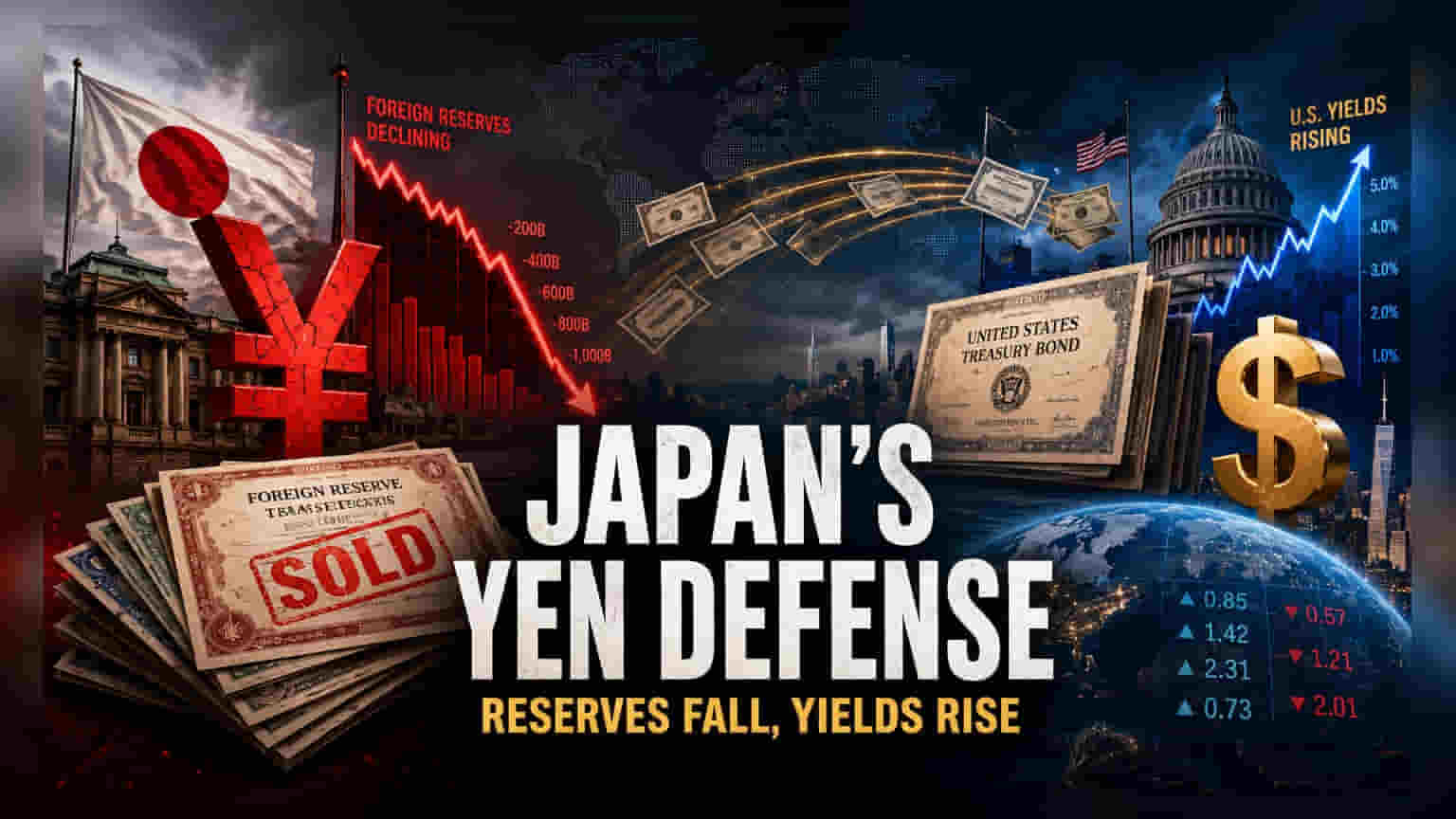

जापान के विदेशी मुद्रा भंडार में यह कमी सीधे तौर पर येन की गिरती कीमत को संभालने के लिए की गई है। $75.6 अरब के विदेशी सिक्योरिटीज को बेचकर, वित्त मंत्रालय ने डॉलर-आधारित संपत्ति को बचाने की तुलना में अपनी मुद्रा की स्थिरता को प्राथमिकता दी है। यह बड़ा कदम 28 मई को समाप्त हुए हस्तक्षेप के दौर के साथ मेल खाता है, जो साफ करता है कि येन को सहारा देने के लिए जापान अपनी निवेश संपत्ति को लगातार कम कर रहा है।

बॉन्ड बाजार पर असर

हालांकि अधिकारी अक्सर रिजर्व में उतार-चढ़ाव का कारण 'मार्क-टू-मार्केट' समायोजन को बताते हैं, लेकिन मई के दौरान अमेरिकी ट्रेजरी की कीमतों के मुकाबले इस निकासी का पैमाना एक जानबूझकर की गई बिकवाली का संकेत देता है। ऐसे हस्तक्षेपों के पिछले डेटा से पता चलता है कि यील्ड कर्व को बनाए रखने के लिए टोक्यो लंबी अवधि के नोट्स की तुलना में कम अवधि के ट्रेजरी बिलों को बेचना पसंद करता है। लेकिन, इस बिकवाली की भारी मात्रा अमेरिकी यील्ड पर दबाव डालती है, जिससे जापान के मुद्रा बचाव और अमेरिकी उधार लागत के बीच एक उल्टा संबंध बनता है। अमेरिकी कर्ज के सबसे बड़े विदेशी धारक के रूप में, जापान के एक्सपोजर को कम करने के फैसले से बाजार वैश्विक ऋण प्रतिभूतियों की आपूर्ति-मांग संतुलन में संभावित बदलाव से जूझ रहा है।

संरचनात्मक कमजोरियां और जोखिम

इस नीति का सबसे बड़ा खतरा इसके 'प्रो-साइक्लिकल' (pro-cyclical) होने में है। अगर बैंक ऑफ जापान और फेडरल रिजर्व के बीच ब्याज दर के लगातार अंतर के कारण येन पर बिकवाली का दबाव बना रहता है, तो टोक्यो निश्चित रूप से अपने तरल भंडार की सीमा तक पहुंच जाएगा। विदेशी मुद्रा जमा के विपरीत, जो $162 अरब पर स्थिर रहे, अमेरिकी ट्रेजरी पोर्टफोलियो का एकमात्र हिस्सा है जो इतने बड़े पूंजी निवेश को अवशोषित करने के लिए पर्याप्त है। येन में कोई भी और गिरावट संपत्ति की बिक्री को बढ़ाने की आवश्यकता पैदा कर सकती है, जिससे बॉन्ड बाजार में एक अनियंत्रित मूल्य सुधार हो सकता है। इसके अलावा, विदेशी-संचालित अस्थिरता के प्रति वाशिंगटन की बढ़ी हुई संवेदनशीलता एक नियामक ओवरहैंग बनाती है जो भविष्य के हस्तक्षेप प्रयासों को जटिल बना सकती है, खासकर अगर अमेरिकी नीति निर्माता इन कार्रवाइयों को अपने घरेलू मौद्रिक उद्देश्यों के लिए हानिकारक मानते हैं।

भविष्य की दिशा और नीति का दृष्टिकोण

बाजार प्रतिभागी वर्तमान में जापान के हस्तक्षेप की अंतिम क्षमता का पुनर्मूल्यांकन कर रहे हैं। संस्थागत डेस्क इस बात पर बंटे हुए हैं कि क्या टोक्यो अमेरिकी अवधि (duration) की व्यापक बिकवाली को ट्रिगर किए बिना बाजार हस्तक्षेप के इस स्तर को बनाए रख सकता है। यदि येन डॉलर के मुकाबले 160 के स्तर के आसपास बना रहता है, तो आरक्षित निकासी का जनादेश जारी रहने की संभावना है, जिससे वैश्विक संपत्ति आवंटन का पुन: संरेखण होगा और जापानी मैक्रोइकॉनॉमिक नीति समायोजन के प्रति अमेरिकी ट्रेजरी की कीमतों की संवेदनशीलता बढ़ेगी।