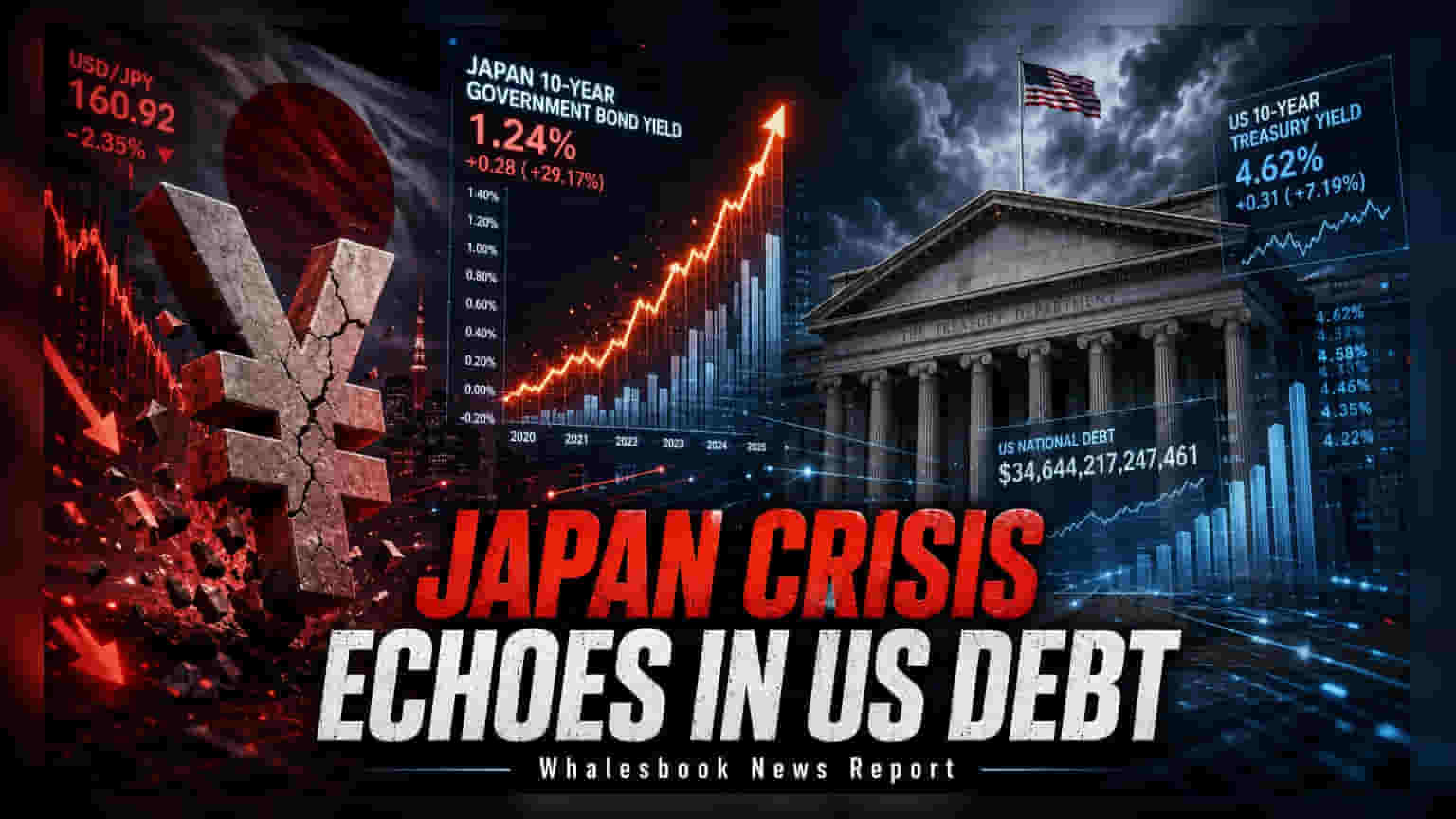

जापानी येन अमेरिकी डॉलर के मुकाबले 40 साल के निचले स्तर पर आ गई है। यह गिरावट तब आई है जब केंद्रीय बैंक की ओर से बचाव के प्रयास किए जा रहे थे। इसी बीच, लंबी अवधि के बॉन्ड यील्ड (Bond Yield) भी कई दशकों के उच्चतम स्तर पर पहुंच गए हैं।

येन संकट और बॉन्ड यील्ड का तूफान

जापान इस वक्त एक गंभीर करेंसी और बॉन्ड मार्केट संकट से जूझ रहा है, जिसने दुनिया भर का ध्यान खींचा है। जापान के अधिकारियों ने मई में येन को बचाने के लिए $70 बिलियन से अधिक खर्च किए, फिर भी यह करेंसी 40 साल के निम्नतम स्तर पर फिसल गई। यह गिरावट ऐसे समय में हुई है जब बैंक ऑफ जापान (Bank of Japan) की यील्ड-कंट्रोल पॉलिसी (Yield-Curve Control Policy) से हटने के फैसले के बाद लंबी अवधि के सरकारी बॉन्ड यील्ड में तेजी से बढ़ोतरी देखी जा रही है।

फिस्कल और मॉनेटरी दबाव

इस अस्थिरता की जड़ें जापान की मुश्किल सार्वजनिक वित्त व्यवस्था में हैं। 230% के पब्लिक डेट-टू-जीडीपी (Public Debt-to-GDP) अनुपात के साथ, जापान पर G7 देशों में सबसे बड़ा कर्ज का बोझ है। सरकार लगातार प्राइमरी बजट घाटे (Primary Budget Deficit) में चल रही है, और तेल की कीमतों में उछाल से निपटने के लिए ऊर्जा सब्सिडी (Energy Subsidies) जैसी नीतियों ने राष्ट्रीय बजट पर दबाव और बढ़ा दिया है। अब बैंक ऑफ जापान एक दुविधा में फंस गया है। जहां एक ओर बढ़ती महंगाई (Inflation) से लड़ने और येन को सहारा देने के लिए ब्याज दरें बढ़ाने का दबाव हो सकता है, वहीं ऐसा करने से सरकार की उधार लेने की लागत बढ़ जाएगी, जिससे उसकी पहले से ही नाजुक वित्तीय स्थिति और खराब हो जाएगी।

कैरी ट्रेड का असर

येन को कमजोर रखने में एक बड़ा कारण जापान और अमेरिका के बीच ब्याज दरों का लगातार बना हुआ अंतर है। बैंक ऑफ जापान जहां अपनी दरों को 1% के आसपास कम बनाए हुए है, वहीं अमेरिकी फेडरल रिजर्व की पॉलिसी रेट 3.5% है। इस अंतर का फायदा उठाते हुए निवेशक 'कैरी ट्रेड' (Carry Trade) का इस्तेमाल कर रहे हैं। इसमें वे सस्ती जापानी येन में पैसा उधार लेकर अमेरिकी डॉलर में उच्च यील्ड वाली संपत्तियों में निवेश करते हैं। येन बेचकर डॉलर खरीदने का यह चक्र एक मजबूत लूप बन गया है जो जापानी करेंसी पर लगातार दबाव बनाए हुए है।

वैश्विक कर्ज का प्रभाव

वित्तीय विश्लेषक इन घटनाओं पर बारीकी से नजर रख रहे हैं, क्योंकि यह उच्च ऋण स्तर वाले अन्य प्रमुख देशों के लिए एक चेतावनी संकेत हो सकता है। संयुक्त राज्य अमेरिका, फ्रांस, इटली और यूके जैसे देश भी महत्वपूर्ण राजकोषीय घाटे का प्रबंधन कर रहे हैं। उदाहरण के लिए, अमेरिका का बजट घाटा 6% जीडीपी से अधिक रहने का अनुमान है, जिससे उसका ऋण अनुपात द्वितीय विश्व युद्ध के बाद के उच्चतम स्तर पर पहुंच जाएगा। चूंकि अमेरिकी ट्रेजरी बॉन्ड का एक महत्वपूर्ण हिस्सा विदेशी निवेशकों के पास है, बाजार सहभागियों को चिंता है कि राजकोषीय प्रबंधन में विश्वास की कमी वैश्विक बॉन्ड बाजार में अस्थिरता ला सकती है, जैसा कि अतीत में क्षेत्रीय ऋण संकटों में देखा गया है। निवेशकों के लिए मुख्य निगरानी बिंदु यह होगा कि इन प्रमुख अर्थव्यवस्थाओं के केंद्रीय बैंक वैश्विक उधार लागतों के उच्च बने रहने के बीच महंगाई को नियंत्रित करने और स्थिर सार्वजनिक ऋण स्तर बनाए रखने के बीच कैसे संतुलन बनाते हैं।