वित्तीय संतुलन का दांव

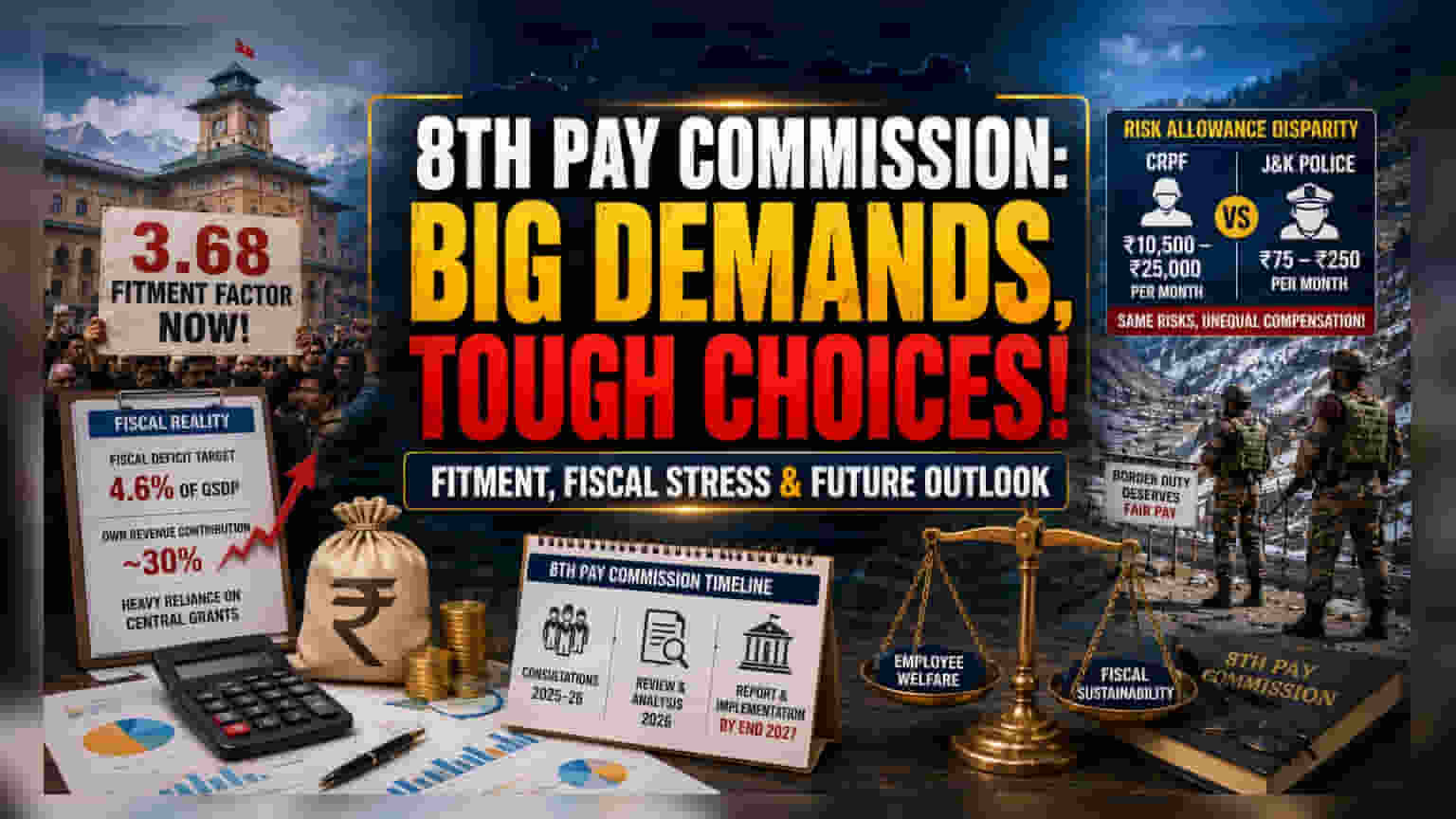

जम्मू और कश्मीर के कर्मचारी संघों द्वारा 3.68 फिटमेंट फैक्टर की मांग 8वें वेतन आयोग के परामर्श चक्र में एक महत्वपूर्ण कदम है। कर्मचारी प्रतिनिधि इसे महंगाई और व्यवस्थागत विसंगतियों के लिए एक आवश्यक सुधार के रूप में देख रहे हैं, लेकिन यह प्रस्ताव केंद्र शासित प्रदेश के वित्तीय ढांचे के लिए एक बड़ी चुनौती पेश करता है। यूटी का वित्तीय घाटा पहले से ही दबाव में है, जिसका लक्ष्य 2026-27 के फाइनेंशियल ईयर के लिए GSDP का 4.6% है। ऐसे में वेतन और पेंशन जैसे खर्चों में किसी भी वृद्धि से पूंजी निवेश के लिए सीमित नीतिगत गुंजाइश कम हो सकती है। केंद्रीय अनुदानों (Grants-in-aid) पर वर्तमान निर्भरता, जो यूटी के बजट का आधार है, भारी वेतन वृद्धि को समायोजित करते हुए वित्तीय स्थिरता बनाए रखने की नाजुक प्रकृति को रेखांकित करती है।

जोखिम और भुगतान में असमानता

कर्मचारी ज्ञापन का एक मुख्य हिस्सा जोखिम भत्ते में समानता की मांग पर केंद्रित है, जो जम्मू और कश्मीर पुलिस और केंद्रीय सशस्त्र बलों के बीच एक बड़ी खाई को उजागर करता है। CRPF जैसे बलों के जवानों को मासिक ₹10,500 से ₹25,000 तक का जोखिम भत्ता मिलता है, जबकि J&K पुलिस के जवानों को कथित तौर पर बहुत कम, कभी-कभी ₹75 से ₹250 प्रति माह की सीमा में राशि मिलती है। इस अंतर ने लंबे समय से नाराजगी को हवा दी है। यूनियन नेताओं का तर्क है कि आतंकवाद रोधी अभियानों से लेकर सीमा सुरक्षा तक, परिचालन जोखिम समान हैं, फिर भी मुआवजा मौलिक रूप से असमान है। विशेष सीमा भत्ते की मांग इस क्षेत्र की अनूठी परिचालन वास्तविकता को दर्शाती है, जहां नियंत्रण रेखा (Line of Control) के पास ड्यूटी के लिए उच्च वित्तीय मान्यता की आवश्यकता होती है।

संरचनात्मक कमजोरियां

संस्थागत दृष्टिकोण से, इस तरह के आक्रामक वेतन संशोधन प्रस्तावों को महत्वपूर्ण बाधाओं का सामना करना पड़ता है। ऐतिहासिक रूप से, वेतन आयोग की सिफारिशों के कार्यान्वयन से राज्य सरकारों को अक्सर राजस्व घाटे के चक्र में धकेल दिया जाता है। J&K के अपने राजस्व उत्पादन से कुल प्राप्तियों का केवल एक अंश—लगभग 30%—ही आता है, जिससे यह क्षेत्र केंद्रीय हस्तांतरणों में झटकों के प्रति विशेष रूप से संवेदनशील हो जाता है। इसके अलावा, पिछले ऑडिटों से संकेत मिलता है कि राजस्व व्यय पर अत्यधिक निर्भरता आवश्यक पूंजी परियोजनाओं को 'बाधित' कर सकती है। यदि 8वां वेतन आयोग अनुरोधित 3.68 फिटमेंट फैक्टर को अपनाता है, तो यह जनवरी 2026 से बकाया राशि के लिए एक पूर्वव्यापी वित्तीय दायित्व को ट्रिगर कर सकता है। इससे स्थानीय प्रशासन को या तो विकासात्मक खर्चों में भारी कटौती करनी होगी या केंद्रीय सहायता का अनुरोध करना होगा, जो दोनों ही वर्तमान वित्तीय अनुशासन की दिशा में एकीकरण के अनुरूप नहीं हैं।

भविष्य का दृष्टिकोण और प्रक्रियात्मक वास्तविकताएं

हालांकि यूनियनें 2027 के अंत तक कार्यान्वयन को लेकर आशावादी हैं, आयोग की अंतिम रिपोर्ट वित्तीय स्थिरता और मुद्रास्फीति सूचकांकों की व्यापक समीक्षा के अधीन रहेगी। सरकार के जनादेश में राष्ट्रीय विकास की गति के साथ इन Hike के वित्तीय प्रभाव का मूल्यांकन शामिल है। नतीजतन, आयोग राष्ट्रीय वित्तीय समेकन लक्ष्यों को बनाए रखने की व्यापक आवश्यकता के साथ लगभग 4.8 मिलियन कर्मचारियों के लिए सामाजिक सुरक्षा सुधारों को संतुलित करने का प्रयास करेगा, इसलिए अंतिम फिटमेंट फैक्टर संभवतः अनुरोधित 3.68 से अधिक रूढ़िवादी स्तर पर तय होगा।