फिस्कल बैलेंसिंग एक्ट

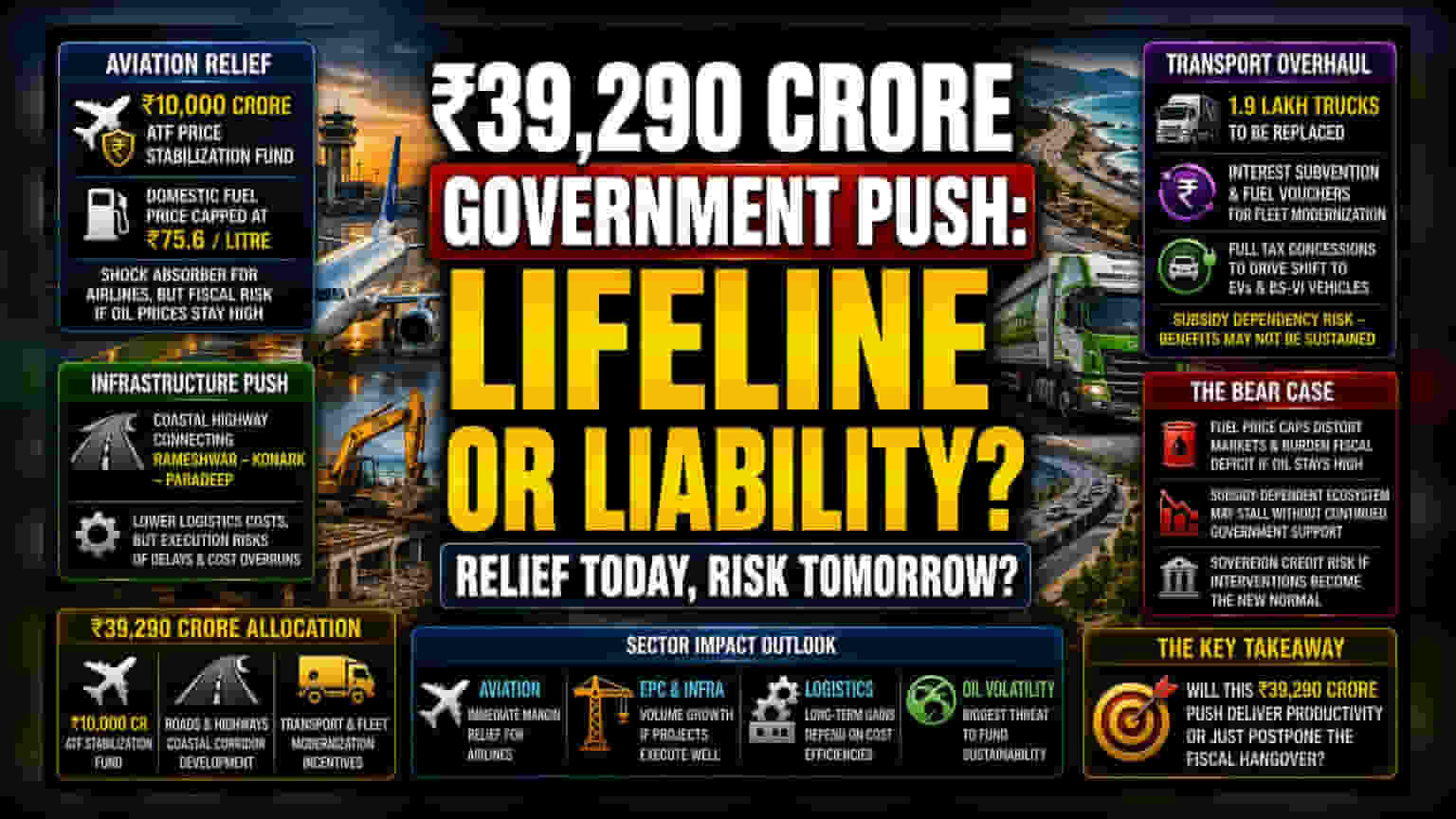

39,290 करोड़ रुपये का यह इकोनॉमिक रिवाइटलाइजेशन (Economic Revitalization) पैकेज सप्लाई-साइड इंटरवेंशन (Supply-side Intervention) की ओर एक स्ट्रैटेजिक कदम है। एविएशन टर्बाइन फ्यूल (ATF) प्राइस स्टेबलाइजेशन फंड (Price Stabilization Fund) के लिए 10,000 करोड़ रुपये अलग रखकर, सरकार एयरलाइन इंडस्ट्री के लिए एक शॉक एब्जॉर्बर (Shock Absorber) की तरह काम कर रही है। जहां इससे Interglobe Aviation जैसी कंपनियों को तुरंत राहत मिलेगी, वहीं यह एक कॉम्प्लेक्स मिसाल पेश करता है जहाँ सरकार ग्लोबल कमोडिटी मार्केट (Commodity Market) की वोलैटिलिटी (Volatility) का रिस्क उठा रही है। डोमेस्टिक फ्यूल प्राइस को ₹75.6 प्रति लीटर पर कैप (Cap) करने का मैकेनिज्म (Mechanism) क्रूड ऑयल (Crude Oil) की कीमतों में उतार-चढ़ाव से बचाने की कोशिश है, लेकिन ऐसे इंटरवेंशनिस्ट पॉलिसियों (Interventionist Policies) से फिस्कल डेफिसिट (Fiscal Deficit) बढ़ सकता है अगर ग्लोबल एनर्जी प्राइसेस (Energy Prices) लंबे समय तक ऊंचे बने रहते हैं।

इंफ्रास्ट्रक्चर और एग्जीक्यूशन रिस्क (Execution Risk)

फ्यूल सब्सिडी (Fuel Subsidy) के अलावा, रोड नेटवर्क (Road Network) के लिए फंड का आवंटन, जिसमें रामेश्वर, कोणार्क और पारादीप को जोड़ने वाला कोस्टल हाईवे (Coastal Highway) भी शामिल है, लॉजिस्टिक्स कॉस्ट (Logistics Cost) को कम करने का इरादा रखता है। हालांकि, इन कैपिटल एक्सपेंडिचर्स (Capital Expenditures) की प्रभावशीलता पूरी तरह से एग्जीक्यूशन स्पीड (Execution Speed) पर निर्भर करती है। ऐतिहासिक रूप से, बिहार और तेलंगाना में हाईवे प्रोजेक्ट्स को लैंड एक्विजिशन (Land Acquisition) में बड़ी रुकावटों और कॉस्ट ओवररन्स (Cost Overruns) का सामना करना पड़ा है। निवेशकों को यह देखना होगा कि क्या ये भुगतान इन्फ्लेशनरी (Inflationary) होंगे, क्योंकि कंस्ट्रक्शन (Construction) और ट्रांसपोर्ट सेक्टर (Transport Sector) में अचानक लिक्विडिटी (Liquidity) डालने से अक्सर लोकल मटेरियल प्राइसेस (Material Prices) में उछाल आता है। पिछले फाइनेंशियल ईयर (Financial Year) के इंफ्रास्ट्रक्चर पुश (Infrastructure Push) के विपरीत, यह आवंटन फ्लीट मॉडर्नाइजेशन (Fleet Modernization) पर ज्यादा फोकस करता है, जो तुरंत GDP मल्टीप्लायर्स (GDP Multipliers) जेनरेट करने की तुलना में कार्बन ओवरहेड (Carbon Overhead) को कम करने में अधिक प्रभावी हो सकता है।

फॉरेंसिक बेयर केस: सब्सिडी पर निर्भरता

स्ट्रक्चरल (Structural) नजरिए से, नेशनल कैपिटल रीजन (NCR) ट्रांसपोर्ट ओवरहॉल (Transport Overhaul) के लिए स्टेट-बैक्ड इंटरेस्ट सबवेंशन (Interest Subvention) और फ्यूल वाउचर (Fuel Voucher) पर निर्भरता संदेह पैदा करती है। भले ही इनका मकसद इलेक्ट्रिक (Electric) और BS-VI कंप्लायंट व्हीकल्स (BS-VI Compliant Vehicles) की ओर शिफ्ट को तेज करना है, ये इंसेटिव्स (Incentives) एक सब्सिडी-डिपेंडेंट इकोसिस्टम (Subsidy-Dependent Ecosystem) बनाते हैं। यदि राज्य सरकारें 100% मोटर व्हीकल टैक्स कंसेशन्स (Motor Vehicle Tax Concessions) को बनाए रखने में विफल रहती हैं, तो 1.9 लाख ट्रकों के रिप्लेसमेंट रेट (Replacement Rate) में ठहराव आ सकता है, जिससे फिस्कल कमिटमेंट (Fiscal Commitment) का पूरा इस्तेमाल नहीं हो पाएगा। इसके अलावा, मार्केट पार्टिसिपेंट्स (Market Participants) को यह ध्यान देना चाहिए कि फ्यूल प्राइस कैपिंग (Fuel Price Capping), भले ही एयरलाइन मार्जिंस (Airline Margins) के लिए अल्पकालिक रूप से फायदेमंद हो, उन प्राइस सिग्नल्स (Price Signals) को विकृत करती है जो लॉन्ग-टर्म ऑपरेशनल एफिशिएंसी (Operational Efficiency) के लिए आवश्यक हैं। निवेशकों को संभावित सॉवरेन क्रेडिट रेटिंग सेंसिटिविटीज (Sovereign Credit Rating Sensitivities) का भी हिसाब लगाना होगा यदि सेक्टर-स्पेसिफिक इन्फ्लेशन (Sector-Specific Inflation) के लिए ऐसे हस्तक्षेप मानक प्रतिक्रिया बन जाते हैं।

फ्यूचर आउटलुक और सेक्टोरल सेंसिटिविटी (Sectoral Sensitivity)

मार्केट एनालिस्ट्स (Market Analysts) इस कैपिटल इन्फ्यूजन (Capital Infusion) के लॉन्ग-टर्म प्रभाव पर बंटे हुए हैं। जहां एविएशन सेक्टर (Aviation Sector) को तुरंत मार्जिन एक्सपेंशन (Margin Expansion) की उम्मीद है, वहीं ब्रॉडर इंडस्ट्रियल (Industrial) और लॉजिस्टिक्स सेक्टर्स (Logistics Sectors) को मिले-जुले संकेत मिल रहे हैं। यदि सरकार के इंफ्रास्ट्रक्चर खर्च से रीजनल कंस्ट्रक्शन एक्टिविटी (Construction Activity) में वृद्धि होती है, तो इंजीनियरिंग, प्रोक्योरमेंट और कंस्ट्रक्शन (EPC) से जुड़ी फर्म्स वॉल्यूम ग्रोथ (Volume Growth) देख सकती हैं। हालांकि, क्रूड बेंचमार्क्स (Crude Benchmarks) में लगातार ग्लोबल वोलैटिलिटी ATF स्टेबलाइजेशन फंड (ATF Stabilization Fund) की स्थिरता के लिए प्राथमिक खतरा बनी हुई है। ट्रांसपोर्ट-डिपेंडेंट एंटिटीज (Transport-Dependent Entities) के फॉरवर्ड-लुकिंग वैल्यूएशन्स (Forward-Looking Valuations) इस बात पर निर्भर करेंगे कि ये सब्सिडीज (Subsidies) केवल ऑपरेशनल सपोर्ट (Operational Support) के बजाय वास्तविक प्रोडक्टिविटी गेन्स (Productivity Gains) में कितनी प्रभावी ढंग से परिवर्तित होती हैं।