भारत के छोटे और मझोले उद्योगों (MSMEs) के लिए एक बड़ी रिपोर्ट सामने आई है। Deloitte की एक नई रिपोर्ट के अनुसार, MSMEs के लिए **₹25 लाख करोड़** का भारी क्रेडिट गैप है। देश के केवल **14%** MSMEs के पास ही औपचारिक वित्तीय संस्थानों से लोन की सुविधा है। यह एक बहुत बड़ा अनदेखा बाजार है जो बैंकों और NBFCs के लिए ग्रोथ का बड़ा मौका पेश करता है, लेकिन निवेशकों को एसेट क्वालिटी (Asset Quality) से जुड़े जोखिमों पर भी नजर रखनी होगी।

क्या हुआ है?

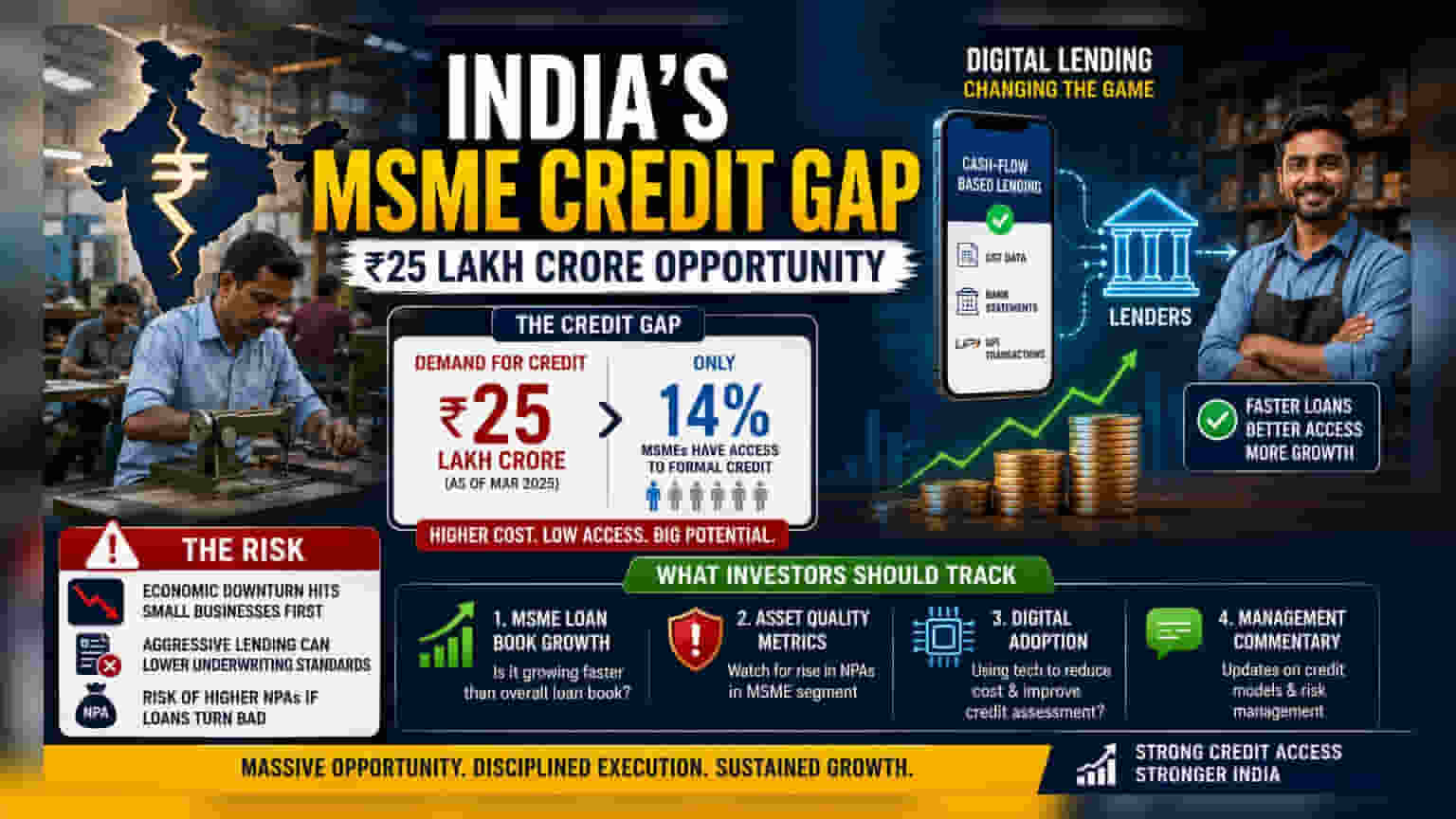

Deloitte की हालिया रिपोर्ट ने भारतीय अर्थव्यवस्था के सामने एक बड़ी चुनौती को उजागर किया है: माइक्रो, स्मॉल और मीडियम एंटरप्राइजेज (MSMEs) द्वारा सामना किया जा रहा भारी क्रेडिट गैप। रिपोर्ट का अनुमान है कि मार्च 2025 तक, औपचारिक स्रोतों से मिलने वाले कर्ज की मांग और आपूर्ति के बीच का अंतर लगभग ₹25 लाख करोड़ तक पहुंच सकता है। भारत में डिजिटल पेमेंट और UPI ट्रांजैक्शन में तेजी के बावजूद, वर्तमान में केवल 14% MSMEs के पास ही औपचारिक, संस्थागत क्रेडिट की पहुंच है।

इनमें से अधिकांश व्यवसाय अभी भी अनौपचारिक स्रोतों पर निर्भर हैं, जैसे कि स्थानीय साहूकार, जिनसे आमतौर पर बहुत अधिक ब्याज दर पर कर्ज मिलता है। यह स्थिति तब बनी हुई है जब 89% भारतीय वयस्कों के पास अब एक वित्तीय खाता है, जो दर्शाता है कि खाता होना स्वचालित रूप से लोन मिलने की गारंटी नहीं देता है।

लेंडर्स (Lenders) के लिए ग्रोथ का अवसर

बैंकिंग और नॉन-बैंकिंग फाइनेंस कंपनी (NBFC) क्षेत्रों में निवेशकों के लिए, यह डेटा एक विशाल संभावित बाजार की ओर इशारा करता है। वित्तीय संस्थान वर्षों से इस सेगमेंट पर कब्जा करने की कोशिश कर रहे हैं क्योंकि MSME लोन पर आमतौर पर बड़े कॉर्पोरेशन्स या रिटेल होम बायर्स को दिए जाने वाले लोन की तुलना में अधिक प्रॉफिट मार्जिन मिलता है।

इस गैप को पाटने के लिए, कई लेंडर्स अपने दृष्टिकोण को बदल रहे हैं। पारंपरिक कोलैटरल (Collateral), जैसे जमीन या संपत्ति मांगने के बजाय, वे तेजी से कैश-फ्लो-आधारित लेंडिंग (Cash-flow-based lending) का उपयोग कर रहे हैं। GST फाइलिंग, बैंक स्टेटमेंट और UPI ट्रांजैक्शन हिस्ट्री जैसे डिजिटल डेटा का विश्लेषण करके, लेंडर्स छोटी कंपनियों की रीपेमेंट कैपेसिटी (Repayment capacity) का अधिक सटीक और तेज़ी से आकलन कर सकते हैं। यह कदम आने वाले वर्षों में अपने लोन पोर्टफोलियो का विस्तार करने का लक्ष्य रखने वाले कई बैंकों और NBFCs के लिए एक प्रमुख रणनीतिक कदम है।

एसेट क्वालिटी का रिस्क (Asset Quality Risk)

जहां ग्रोथ की संभावना अधिक है, वहीं MSME सेगमेंट जोखिमों से खाली नहीं है। निवेशकों को यह समझना चाहिए कि MSME लेंडिंग आमतौर पर बड़े कॉर्पोरेट लेंडिंग की तुलना में आर्थिक चक्रों के प्रति अधिक संवेदनशील होती है। जब व्यापक अर्थव्यवस्था धीमी होती है, तो छोटे व्यवसाय अक्सर सबसे पहले दबाव महसूस करते हैं, जिससे डिफॉल्ट (Defaults) बढ़ सकते हैं।

जैसे-जैसे बैंक और NBFCs आक्रामक तरीके से इस बाजार का पीछा कर रहे हैं, बाजार हिस्सेदारी हासिल करने के लिए अंडरराइटिंग स्टैंडर्ड्स (Underwriting standards) को कम करने का जोखिम है। यदि लेंडर्स इन लोन्स की गुणवत्ता की सावधानीपूर्वक निगरानी नहीं करते हैं, तो इससे नॉन-परफॉर्मिंग एसेट्स (NPAs) बढ़ सकते हैं, जो ऐसे लोन होते हैं जहां कर्जदार ब्याज या मूलधन का भुगतान बंद कर देता है। पिछले चक्रों में, असुरक्षित या अर्ध-सुरक्षित MSME लेंडिंग में अत्यधिक वृद्धि अक्सर लेंडर्स के लिए खराब लोन्स में वृद्धि का कारण बनी है।

निवेशकों को क्या ट्रैक करना चाहिए?

जैसे-जैसे बैंकिंग क्षेत्र इस ₹25 लाख करोड़ के अवसर का लाभ उठाने की कोशिश कर रहा है, निवेशकों को केवल लोन ग्रोथ नंबरों से आगे देखना चाहिए। बैंकों और NBFCs के तिमाही नतीजों का विश्लेषण करते समय, इन क्षेत्रों पर ध्यान केंद्रित करने पर विचार करें:

- MSME लोन बुक ग्रोथ: क्या लेंडर अपनी कुल लोन बुक की तुलना में अपनी MSME बुक को तेजी से बढ़ा रहा है?

- एसेट क्वालिटी मेट्रिक्स (Asset Quality Metrics): विशेष रूप से MSME या छोटे व्यवसाय श्रेणी के भीतर NPAs में किसी भी वृद्धि पर नजर रखें।

- डिजिटल एडॉप्शन (Digital Adoption): क्या लेंडर इन छोटे लोन्स के मूल्यांकन और प्रोसेसिंग की लागत को कम करने के लिए सफलतापूर्वक तकनीक का उपयोग कर रहा है?

- मैनेजमेंट कमेंट्री (Management Commentary): इस सेगमेंट के लिए उनके क्रेडिट-स्कोरिंग मॉडल और जोखिम प्रबंधन रणनीतियों पर अपडेट सुनें।

अंततः, जबकि अनदेखा MSME बाजार स्थायी दीर्घकालिक विकास का मार्ग प्रदान करता है, लेंडर्स की क्रेडिट का विस्तार करने और खराब लोन्स को नियंत्रण में रखने के बीच संतुलन बनाए रखने की क्षमता इस रणनीति की सफलता को परिभाषित करेगी।