ग्रेच्युटी के नियमों में बदलाव से बढ़ेगा कंपनियों का खर्च

भारत के व्यापक लेबर लॉ रिफॉर्म्स (Labour Law Reforms), जो 29 मौजूदा कानूनों को चार कोड में समेकित करते हैं और 21 नवंबर, 2025 को लागू हुए हैं, व्यवसायों के लिए बड़े समायोजन (adjustments) को अनिवार्य बना रहे हैं। सबसे बड़ा प्रभाव ग्रेच्युटी (Gratuity) प्रावधानों से आ रहा है, जो 'वेजेस' (Wages) की एक व्यापक परिभाषा और फिक्स्ड-टर्म कर्मचारियों (Fixed-term employees) के लिए विस्तारित पात्रता को अनिवार्य बनाते हैं। इन बदलावों से कई भारतीय कंपनियों के लिए ग्रेच्युटी देनदारियों (liabilities) में 25-50% या उससे अधिक की वृद्धि होने का अनुमान है, जिसके लिए पेरोल और मुआवजे की रणनीतियों (compensation strategies) के तत्काल पुनर्गठन (restructuring) की आवश्यकता होगी। नए ढांचे के तहत 'वेजेस' में कर्मचारी के कुल रेम्यूनरेशन (remuneration) का कम से कम 50% होना आवश्यक है। यह कदम वैधानिक योगदान (statutory contributions) को कम करने के लिए इस्तेमाल किए जाने वाले बेसिक पे (basic pay) के कृत्रिम दमन (artificial suppression) को रोकने के लिए डिज़ाइन किया गया है। यह परिवर्तन सीधे ग्रेच्युटी और अन्य सामाजिक सुरक्षा लाभों (social security benefits) के लिए गणना आधार (calculation base) का विस्तार करता है, जिससे नियोक्ता के वार्षिक खर्चों में 20-40% की वृद्धि हो सकती है।

फिक्स्ड-टर्म कर्मचारियों को भी मिलेगी ग्रेच्युटी

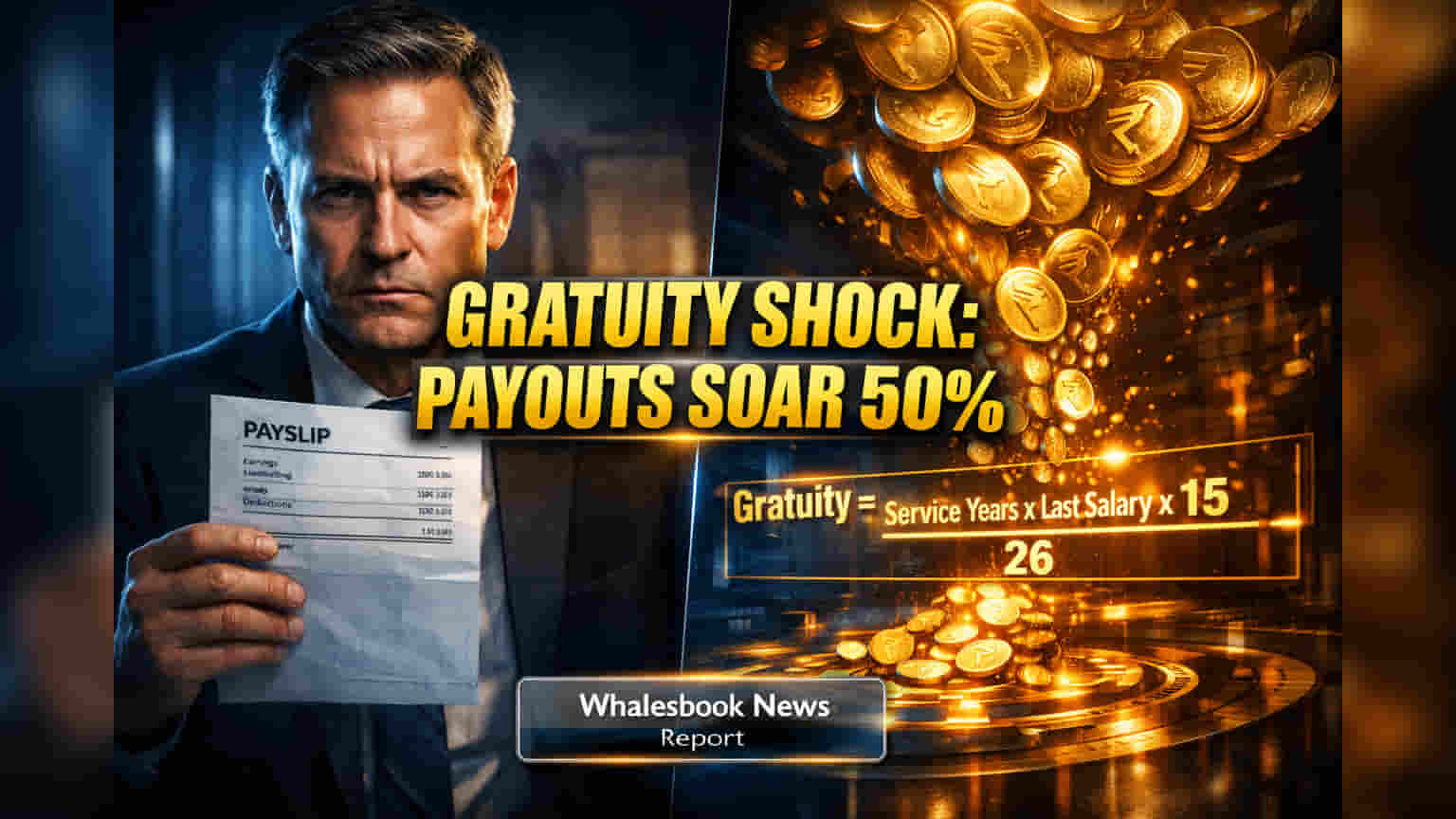

ग्रेच्युटी कवरेज का एक महत्वपूर्ण विस्तार अब फिक्स्ड-टर्म कर्मचारियों (Fixed-term employees) को भी पात्रता के दायरे में लाता है। संशोधित नियमों के तहत, इन कर्मचारियों को केवल एक साल की निरंतर सेवा (continuous service) पूरी करने के बाद ही प्रो-राटा ग्रेच्युटी (pro-rata gratuity) का हकदार होगा, जो पहले की पांच साल की आवश्यकता से बहुत कम अवधि है। इस विकास से नियोक्ताओं (employers) की जिम्मेदारियां काफी बढ़ गई हैं, खासकर उन क्षेत्रों के लिए जो कॉन्ट्रैक्ट या प्रोजेक्ट-आधारित स्टाफिंग (contract or project-based staffing) पर बहुत अधिक निर्भर करते हैं। हालांकि स्थायी कर्मचारियों (permanent employees) को पूर्ण ग्रेच्युटी पात्रता के लिए अभी भी आमतौर पर पांच साल की सेवा की आवश्यकता होती है, लेकिन विभिन्न उद्योगों, जिनमें IT, मैन्युफैक्चरिंग और लॉजिस्टिक्स शामिल हैं, में फिक्स्ड-टर्म कर्मचारियों को शामिल करने से ग्रेच्युटी प्रणाली में लाखों नए लाभार्थी (beneficiaries) जुड़ेंगे। ग्रेच्युटी की गणना का फॉर्मूला 15 दिन के वेजेस प्रति पूरा सेवा वर्ष, 26 कार्य दिवसों से विभाजित, समान रहता है, लेकिन बढ़ा हुआ वेज बेस और विस्तारित पात्रता बढ़ी हुई देनदारियों के प्राथमिक चालक हैं। भुगतान देय होने के 30 दिन के भीतर किया जाना चाहिए, जिसमें देरी के लिए ब्याज भी लगेगा।

MSMEs पर अनुपालन का बढ़ा बोझ

माइक्रो, स्मॉल और मीडियम एंटरप्राइजेज (MSMEs) इन लेबर कोड रिफॉर्म्स (Labour Code Reforms) से होने वाली लागत वृद्धि के प्रति विशेष रूप से संवेदनशील हैं। अनिवार्य 50% वेज-टू-सीटीसी (Wage-to-CTC) अनुपात, साथ ही सार्वभौमिक सामाजिक सुरक्षा (universal social security) और न्यूनतम मजदूरी (minimum wage) की शर्तें, परिचालन लागत (operational costs) को बढ़ाने और पहले से ही कम मार्जिन (margins) को और निचोड़ने का अनुमान है। इन व्यवसायों को उच्च पेरोल खर्चों (payroll expenses) को अवशोषित करने और विकसित हो रहे नियामक मार्गदर्शन (regulatory guidance) के तहत पेरोल सिस्टम, रोजगार अनुबंधों (employment contracts) और HR नीतियों को अपडेट करने की दोहरी चुनौती का सामना करना पड़ता है। इस बदलाव के लिए सक्रिय अनुकूलन (proactive adaptation) की आवश्यकता है, जिसमें कई MSMEs को प्रभावी ढंग से अनुपालन (compliance) का प्रबंधन करने और भारी जुर्माने (penalties) से बचने के लिए उद्योग निकायों (industry bodies) या डिजिटल पेरोल समाधानों (digital payroll solutions) से सहायता की आवश्यकता होगी।

अनिश्चितता और बढ़ती देनदारियों का सामना

इन लेबर कोड्स (Labour Codes) के कार्यान्वयन (implementation) से कुछ अनिश्चितता (uncertainty) बनी हुई है, क्योंकि राज्य विस्तृत नियमों को अंतिम रूप दे रहे हैं। पुराने HR सिस्टम (Legacy HR systems) अक्सर संशोधित वेज परिभाषा (revised wage definition) और फिक्स्ड-टर्म कर्मचारी प्रावधानों (fixed-term employee provisions) के लिए आवश्यक नई गणनाओं से जूझते हैं, जिससे कम भुगतान (underpayments) और जुर्माने (penalties) का जोखिम होता है। व्यवसायों को अपनी वेतन संरचनाओं (salary structures) की गहन समीक्षा करनी चाहिए, बढ़ी हुई देनदारियों (liabilities) के वित्तीय प्रभाव का मॉडल बनाना चाहिए, और सभी प्रासंगिक रोजगार दस्तावेजों (employment documentation) को अपडेट करना चाहिए। गैर-अनुपालन (Non-compliance) से महत्वपूर्ण जुर्माने, कर्मचारी शिकायतें (employee complaints) और जिम्मेदार अधिकारियों के लिए संभावित आपराधिक देनदारी (criminal liability) हो सकती है, जिससे उन कंपनियों के लिए महत्वपूर्ण जोखिम पैदा होता है जो सक्रिय रूप से अनुकूलन करने में विफल रहती हैं। वित्तीय प्रभाव का विस्तार अकाउंटिंग (accounting) तक है, जिसमें कंपनियों को अपने वित्तीय विवरणों (financial statements) में पिछली सेवा लागत (past service costs) को पहचानना पड़ सकता है।

आधुनिकीकरण और अनुकूलन की ओर

लेबर कानूनों का समेकन (consolidation) भारत के रोजगार ढांचे (employment framework) को आधुनिक बनाने और इसे वैश्विक मानकों (global standards) के अनुरूप लाने की दिशा में एक बड़ा कदम है। दीर्घकालिक उद्देश्य (long-term objective) अधिक अनुमानित, कुशल और समावेशी श्रम बाजार (labor market) बनाना है। व्यवसायों के लिए, इस संक्रमण के लिए मजबूत HR तकनीक (HR technology) और पेरोल सिस्टम (payroll systems) में निवेश की आवश्यकता है जो गतिशील वैधानिक गणनाओं (dynamic statutory calculations) को संभाल सकें और निर्बाध अनुपालन (seamless compliance) सुनिश्चित कर सकें। सक्रिय अनुकूलन, विकसित हो रहे नियमों की स्पष्ट समझ के साथ, कंपनियों के लिए न केवल बढ़ी हुई लागतों का प्रबंधन करने बल्कि बेहतर कार्यबल स्थिरता (workforce stability) और परिचालन दक्षता (operational efficiency) के लिए सुधारों का उपयोग करने की कुंजी होगी।