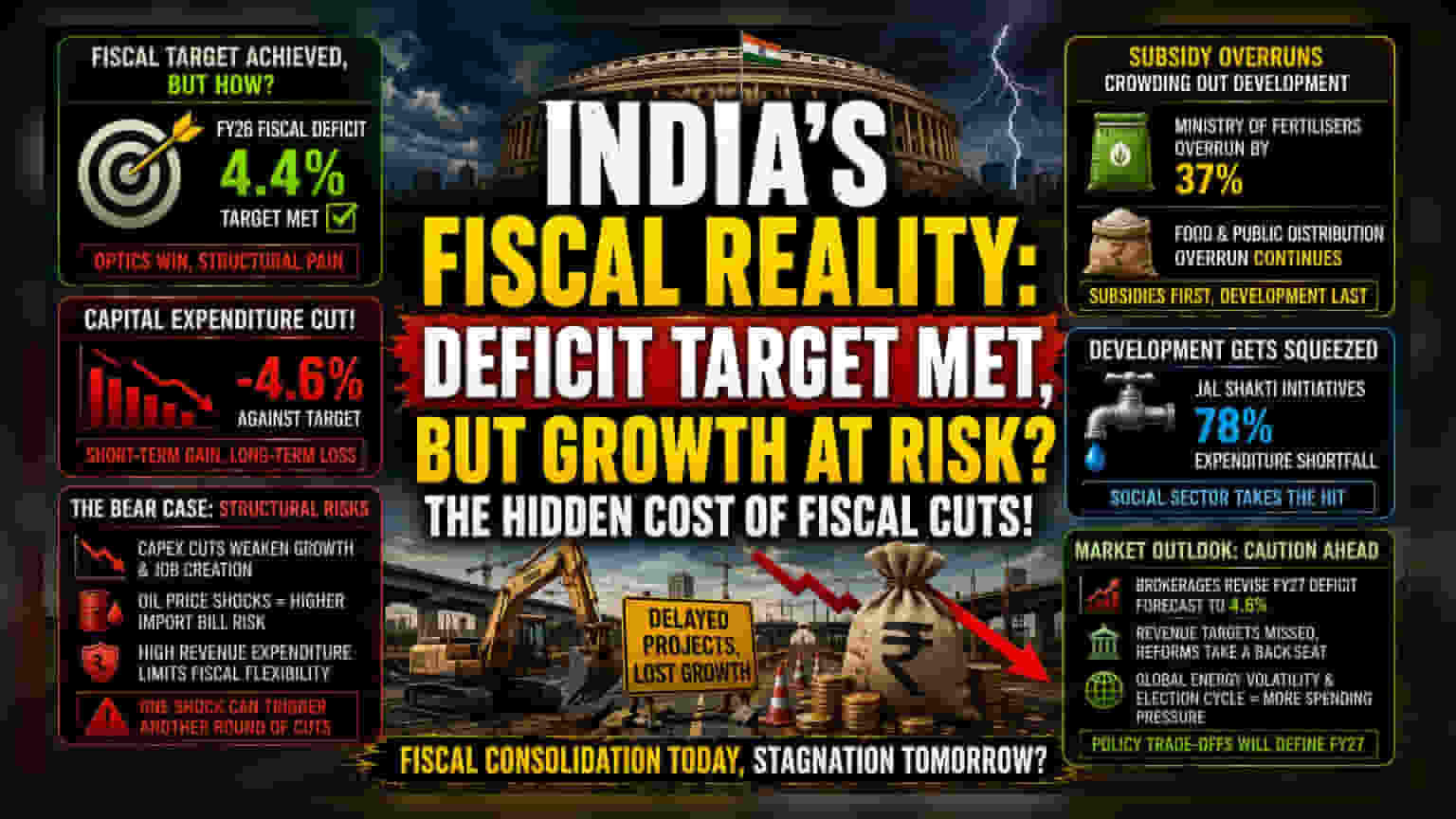

फिस्कल अनुशासन का भ्रम

FY26 के लिए 4.4% के फिस्कल डेफिसिट (Fiscal Deficit) लक्ष्य को पाना एक अस्थायी जीत जैसा है, लेकिन इस उपलब्धि की असलियत खर्चीली कटौती पर चिंताजनक निर्भरता को दर्शाती है। शुरुआती लक्ष्यों की तुलना में कैपिटल एक्सपेंडिचर (Capital Expenditure) में 4.6% की कटौती करके, सरकार ने दीर्घकालिक विकास के बजाय अल्पकालिक लेखांकन बेंचमार्क को प्राथमिकता दी है। इस रणनीति ने सरकारी निवेश से जुड़े मल्टीप्लायर इफेक्ट (Multiplier Effect) को काफी हद तक कम कर दिया है, जिससे अर्थव्यवस्था इंफ्रास्ट्रक्चर की गति में मंदी के प्रति संवेदनशील हो गई है।

प्रगति की बजाय सुरक्षा को प्राथमिकता

जहां सरकार अपनी राजकोषीय जिम्मेदारी की कहानी पेश कर रही है, वहीं आंतरिक आवंटन रणनीतिक योजना के बजाय प्रतिक्रियाशील नीति की कहानी कहते हैं। उर्वरक मंत्रालय (Ministry of Fertilisers) में बजट से 37% अधिक खर्च और खाद्य एवं सार्वजनिक वितरण मंत्रालय (Ministry of Food & Public Distribution) में बड़ी बढ़ोतरी, ग्लोबल कमोडिटी की कीमतों के झटकों के प्रति सरकार की भेद्यता को रेखांकित करती है। ये अनिवार्य कल्याणकारी योजनाएं और कृषि सब्सिडी, विकास-उन्मुख विभागों के बजट को खा गई हैं। बड़े पैमाने पर सब्सिडी देकर मतदाताओं को महंगाई से बचाने के प्रयास में, सरकार को अपनी सामाजिक क्षेत्र की परियोजनाओं, विशेष रूप से जल शक्ति (Jal Shakti) पहलों, के बजट में 78% की कमी करनी पड़ी है।

आर्थिक मंदी की आशंका: संरचनात्मक कमजोरियां

खर्च में यह कमी सिर्फ एक बजट की तकनीकी बात नहीं है; यह अनुमानित विकास पथ के लिए एक बड़ा जोखिम प्रस्तुत करती है। जब फिस्कल कंसोलिडेशन (Fiscal Consolidation) के लिए कैपिटल एक्सपेंडिचर (Capital Expenditure) ही मुख्य जरिया बन जाता है, तो अर्थव्यवस्था में मांग और औद्योगिक क्षमता विस्तार में ठहराव का खतरा होता है। इसके अलावा, रक्षा मंत्रालय (Ministry of Defence) के भीतर उच्च-लागत वाले राजस्व व्यय पर लगातार निर्भरता, बाहरी झटके लगने पर सरकार की पैंतरेबाज़ी की क्षमता को सीमित करती है। स्ट्रेट ऑफ होर्मुज (Strait of Hormuz) में कोई भी स्थायी व्यवधान तुरंत ऊर्जा और उर्वरकों के आयात बिल को बढ़ा देगा, जिससे टैक्स की मजबूत वृद्धि न होने पर एक बार फिर दर्दनाक, प्रतिक्रियाशील खर्च कटौती करनी पड़ सकती है।

बाजार का आउटलुक और सॉवरेन रिस्क

खर्च की प्राथमिकताओं में बदलाव से पता चलता है कि आने वाला वित्तीय वर्ष विस्तार के बजाय समझौतों द्वारा परिभाषित होगा। चूंकि निजी निवेश अभी तक आत्मनिर्भरता की स्थायी सीमा तक नहीं पहुंचा है, इसलिए सरकार की राजस्व प्राप्ति के लक्ष्यों को पूरा करने में असमर्थता उसे एक मुश्किल स्थिति में डालती है। कोटक (Kotak) जैसे ब्रोकरेज हाउसों द्वारा FY27 डेफिसिट (Deficit) की उम्मीदों को 4.6% तक बढ़ाए जाने के साथ, बाजार तेजी से एक ऐसे परिदृश्य को मूल्य दे रहा है जहां कर संग्रह में संरचनात्मक सुधार मौजूदा देनदारियों के प्रबंधन के मुकाबले गौण हो जाते हैं। निवेशकों को एक ऐसे दौर के लिए तैयार रहना चाहिए जहां वैश्विक ऊर्जा अस्थिरता की वास्तविकताएं और चुनाव चक्र नजदीक आने पर बढ़ती सामाजिक खर्च की अनिवार्य मांग के कारण नीतिगत स्थिरता का परीक्षण होगा।