पश्चिम एशिया में भू-राजनीतिक तनावों ने भारत की ऊर्जा सुरक्षा (Energy Security) पर एक बड़ा सवाल खड़ा कर दिया है। देश जहां एक ओर इलेक्ट्रिक वाहनों (EVs) और रिन्यूएबल एनर्जी की ओर तेजी से बढ़ रहा है, वहीं दूसरी ओर आयातित कच्चे तेल पर अपनी भारी निर्भरता के कारण वैश्विक झटकों के प्रति बेहद संवेदनशील हो गया है।

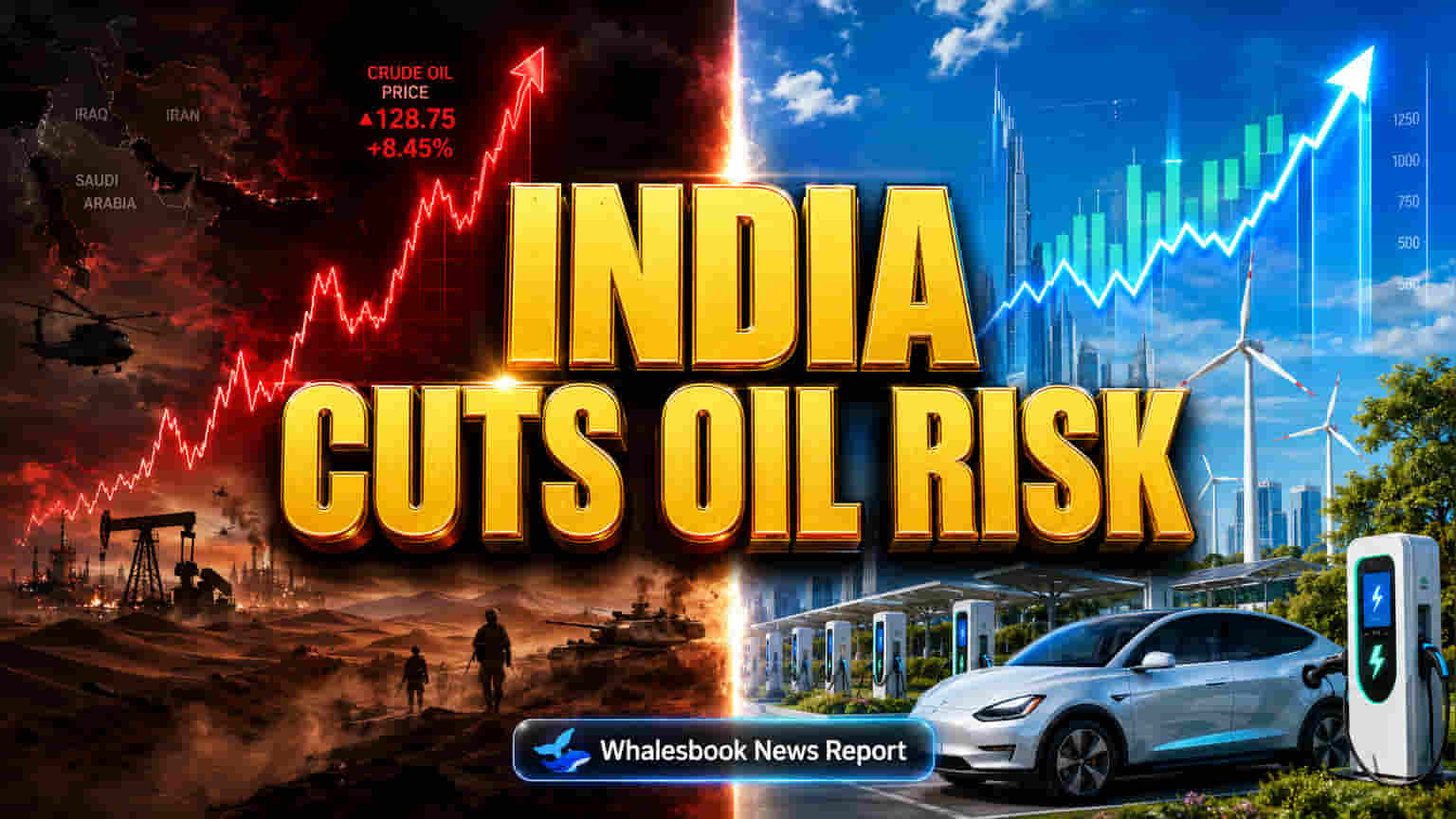

भारत अपनी कुल कच्चे तेल की जरूरत का 88% से ज्यादा आयात करता है। ऐसे में, अगर ब्रेंट क्रूड (Brent Crude) जैसी क्रूड ऑयल की कीमतें $100 प्रति बैरल से ऊपर बनी रहती हैं, तो यह सीधे तौर पर देश के करंट अकाउंट डेफिसिट (Current Account Deficit) और रुपये पर भारी दबाव डालेगा।

यह सच है कि भारत की रिन्यूएबल एनर्जी क्षमता तेजी से बढ़ रही है। उम्मीद है कि फाइनेंशियल ईयर 25 (FY25) तक यह कुल पावर मिक्स का 20.2% हो जाएगी और 2025 के अंत तक कुल इंस्टॉल्ड कैपेसिटी का 40% तक पहुंच सकती है। लेकिन, इलेक्ट्रिक वाहनों (EVs) को अपनाने की रफ्तार अभी भी काफी धीमी है। पिछले साल कुल बिक्री में EV की हिस्सेदारी केवल 8% थी, जो कि वैश्विक औसत 25% से काफी कम है।

ऑटोमोटिव सेक्टर में वैल्यूएशन (Valuation) का दबाव भी है, जिसका प्राइस-टू-अर्निंग्स (P/E) रेश्यो करीब 30.3x है। बढ़ते कच्चे तेल के दामों के साथ, जब ब्रेंट क्रूड $103.06 प्रति बैरल के आसपास कारोबार कर रहा है, तो भारतीय रुपये (INR) पर और दबाव बढ़ रहा है। पिछले एक साल में यह डॉलर के मुकाबले 12.03% गिरकर 11 मई 2026 को 95.1760 के स्तर पर आ गया है। हालांकि, 2013 के टेपर टैंट्रम (Taper Tantrum) की तुलना में अर्थव्यवस्था की स्थिति बेहतर है, लेकिन एहतियात बरतना जरूरी है। अगर तेल की कीमतें $100 प्रति बैरल से ऊपर लंबे समय तक बनी रहीं, तो करंट अकाउंट डेफिसिट काफी बढ़ सकता है, जो धीमी आर्थिक ग्रोथ की तुलना में नीति निर्माताओं के लिए ज्यादा चिंता का विषय है।

इन चुनौतियों से निपटने के लिए सरकार EV, रिन्यूएबल्स और पब्लिक ट्रांसपोर्ट को बढ़ावा दे रही है। जानकारों का मानना है कि व्यापक EV अपनाने के लिए मजबूत चार्जिंग इंफ्रास्ट्रक्चर (Charging Infrastructure) और सामर्थ्य (Affordability) की जरूरत है, जो अभी भी बड़ी बाधाएं हैं। भारतीय रिजर्व बैंक (RBI) ऑयल कंपनियों के लिए एक स्पेशल डॉलर विंडो (Special Dollar Window) खोलने पर विचार कर रहा है, ताकि रुपये पर दबाव कम किया जा सके। लेकिन 2013 की तुलना में मौजूदा वैश्विक ब्याज दरें काफी ऊंची होने के कारण, FCNR डिपोजिट्स जैसे तरीकों से बड़ा विदेशी निवेश आकर्षित करना मुश्किल हो सकता है।

भारत की रिन्यूएबल एनर्जी कैपेसिटी में वाकई तेजी देखी जा रही है। 2025-26 में नॉन-फॉसिल फ्यूल (Non-Fossil Fuel) कुल जनरेशन का 29.2% था। मार्च 2026 तक कुल इंस्टॉल्ड कैपेसिटी 283.46 GW तक पहुंच गई थी। अकेले सौर ऊर्जा (Solar Power) ने 2025 में भारत की 9.4% मांग पूरी की, जिससे देश दुनिया का तीसरा सबसे बड़ा सौर ऊर्जा उत्पादक बन गया है। इसके बावजूद, पैसेंजर कारों में EV का पेनिट्रेशन (Penetration) 2025 की पहली छमाही में सिर्फ 3.66% था, जो जर्मनी के 17.7% या बेल्जियम के 32.8% की तुलना में बहुत कम है। सरकार ने इलेक्ट्रिक टू-व्हीलर्स के लिए सब्सिडी (Subsidy) जुलाई 2026 तक और थ्री-व्हीलर्स के लिए मार्च 2028 तक बढ़ा दी है।

भारत के लिए सबसे बड़ा जोखिम कच्चे तेल पर 88% की निर्भरता है। पश्चिम एशिया, जो हालिया संघर्षों से पहले भारत के 54% से अधिक तेल आयात का स्रोत था, अब सीधे खतरे में है। हॉरमुज जलडमरूमध्य (Strait of Hormuz) जैसे महत्वपूर्ण तेल मार्ग में किसी भी लंबी रुकावट से कीमतों में भारी उछाल आ सकता है, जो $200 प्रति बैरल को पार कर सकती है, और रुपये को और कमजोर कर सकती है। दिल्ली सरकार का 2027 तक इंटरनल कम्बशन इंजन (Internal Combustion Engine) वाहनों के रजिस्ट्रेशन को फेज आउट (Phase Out) करने की योजना, नियामक इरादे को दर्शाती है, लेकिन प्रमुख शहरों के बाहर इसे व्यापक रूप से अपनाने में अभी लंबा सफर तय करना बाकी है। भारत की ऊर्जा मांग 2050 तक बढ़कर 5.5 मिलियन बैरल प्रतिदिन से 8.5-10.5 मिलियन तक पहुंचने का अनुमान है।

आगे का रास्ता सावधानी भरा है। एनालिस्ट्स (Analysts) का मानना है कि जहां दीर्घकालिक ऊर्जा सुरक्षा के लिए स्ट्रक्चरल रिफॉर्म्स (Structural Reforms) महत्वपूर्ण हैं, वहीं मौजूदा भू-राजनीतिक माहौल से निपटने के लिए तात्कालिक वित्तीय प्रबंधन और स्मार्ट नीतिगत फैसलों की जरूरत है। RBI द्वारा स्पेशल डॉलर विंडो का उपयोग रुपये को कुछ राहत दे सकता है, लेकिन यह कोई पूर्ण समाधान नहीं है। ऊर्जा मिश्रण में विविधता लाना और स्थानीय उत्पादन विकसित करके आयात पर निर्भरता कम करना ही भारत की ऊर्जा सुरक्षा को मजबूत करेगा, न कि केवल त्वरित नीतिगत समाधानों पर निर्भर रहना।