मार्केट के बदले समीकरण

अक्सर इक्विटी पर ज़्यादा फोकस रहने की वजह से रिटेल निवेशक इंटरेस्ट रेट रिस्क (Interest Rate Risk) के शिकार हो जाते हैं। भले ही शेयर बाज़ार की सुर्खियां बटोरते हों, लेकिन भारत के डेट मार्केट (Debt Market) में जोखिम की जो कीमत तय होती है, वही पूरे फाइनेंशियल सिस्टम की कॉस्ट ऑफ कैपिटल (Cost of Capital) तय करती है। मौजूदा संकेत बताते हैं कि भारतीय रिज़र्व बैंक (RBI) के स्ट्रक्चरल लिक्विडिटी मैनेजमेंट (Structural Liquidity Management) और केंद्र सरकार के भारी-भरकम उधार लेने के शेड्यूल के बीच, बाज़ार ऐतिहासिक स्थिरता से हट रहा है।

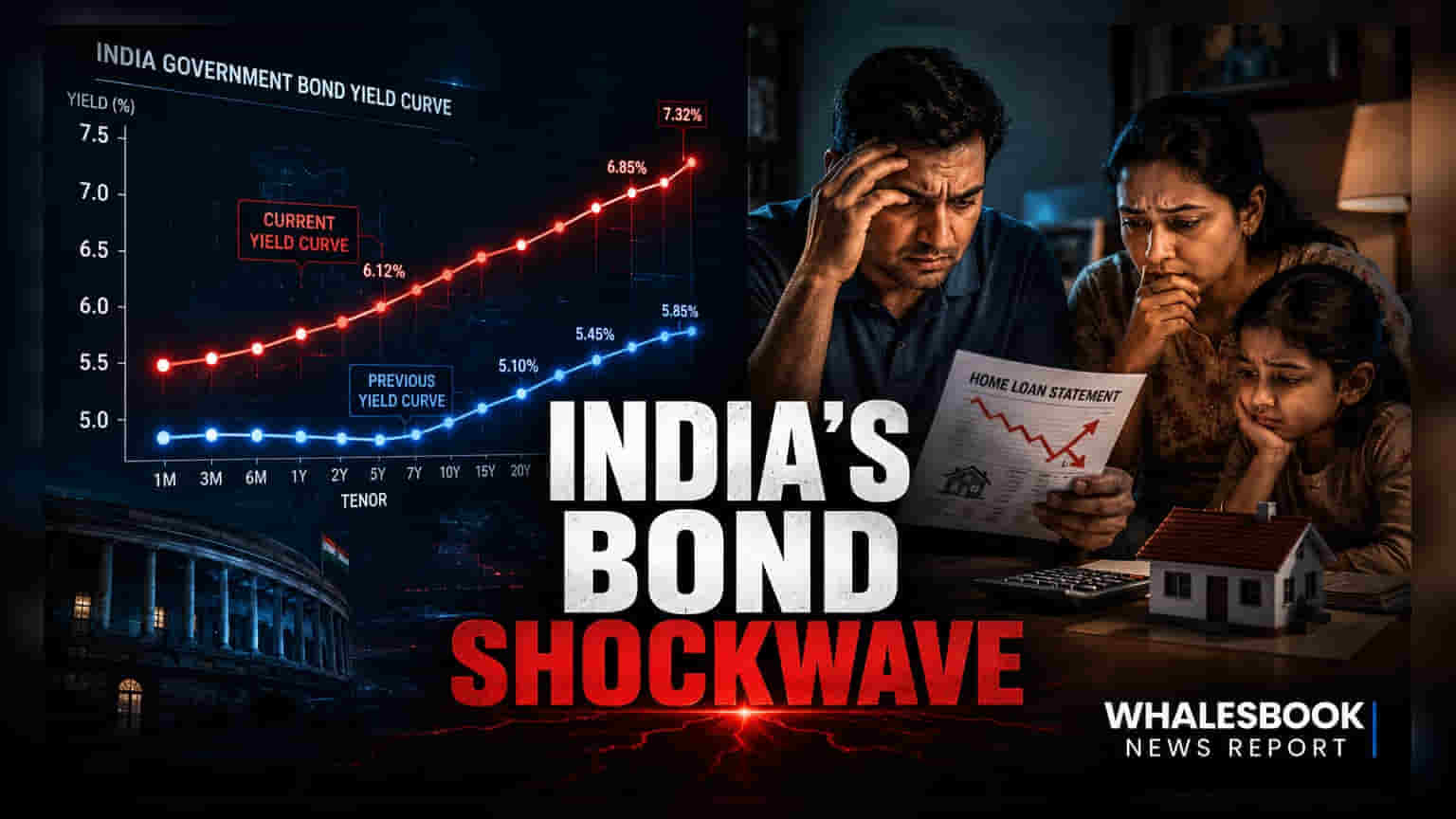

यील्ड कर्व (Yield Curve) की चाल और सिस्टम पर असर

दूसरे बाज़ारों के विपरीत, जहां यील्ड कर्व का उलटना (Inversion) मंदी का संकेत माना जाता है, भारत में इसका लेना-देना स्टेट्यूटरी लिक्विडिटी रेश्यो (SLR) और 'हेल्ड टू मैच्योरिटी' (HTM) जैसी अकाउंटिंग क्लासिफिकेशन से ज़्यादा है। ये स्ट्रक्चरल बफ़र्स (Structural Buffers) वोलेटिलिटी (Volatility) को तो कम करते हैं, लेकिन अंदरूनी ड्यूरेशन रिस्क (Duration Risk) को छुपा सकते हैं। जब बैंक बड़े HTM पोर्टफोलियो रखते हैं, तो पॉलिसी रेट में बदलाव का असर असल अर्थव्यवस्था पर आने में काफी देरी होती है। हालांकि, ग्लोबल इंडेक्स में शामिल होने के बाद विदेशी संस्थागत भागीदारी (Foreign Institutional Participation) बढ़ने से, घरेलू नियमों का बचाव प्रभाव कमज़ोर पड़ने लगा है। ग्लोबल कैपिटल फ्लो (Global Capital Flows) के साथ इस इंटीग्रेशन का मतलब है कि घरेलू यील्ड अब अमेरिकी ट्रेजरी की वोलेटिलिटी के प्रति ज़्यादा संवेदनशील हो गए हैं। इसलिए, लंबी अवधि के बॉन्ड यील्ड और करेंसी की स्थिरता के बीच के संबंध पर बारीकी से नज़र रखना ज़रूरी हो गया है।

डेट होल्डिंग्स में छिपी कमजोरियां

लॉन्ग-ड्यूरेशन डेट फंड्स (Long-Duration Debt Funds) में निवेश करने वाले निवेशकों को बड़े स्ट्रक्चरल जोखिम का सामना करना पड़ सकता है, अगर महंगाई के दबाव के कारण RBI को 'हायर-फॉर-लॉन्गर' (Higher-for-longer) रेट पॉलिसी अपनानी पड़े। मौजूदा माहौल में सबसे बड़ी कमजोरी यह है कि पॉलिसी रेट बढ़ाने और फ्लोटिंग-रेट होम लोन की रीप्राइसिंग (Repricing) के बीच काफी गैप है। इससे ज़्यादा लीवरेज्ड (Leveraged) रिटेल उधारकर्ताओं के लिए 'डेट ट्रैप' (Debt Trap) बन सकता है। इसके अलावा, सरकारी सिक्योरिटीज पर कॉर्पोरेट क्रेडिट स्प्रेड (Corporate Credit Spreads) अभी भी पतले हैं। यह दर्शाता है कि अगर उधार लेने की लागत ऊंची बनी रहती है तो संभावित डिफॉल्ट (Defaults) को बाज़ार पूरी तरह से नहीं आंक रहा है। अगर सिस्टम से लिक्विडिटी गायब हो जाती है - जो कि आक्रामक ओपन मार्केट ऑपरेशंस (Open Market Operations) से हो सकता है - तो सेकेंडरी कॉर्पोरेट बॉन्ड मार्केट (Secondary Corporate Bond Market) की गहराई की कमी लिक्विडिटी संकट पैदा कर सकती है। इससे फंड मैनेजरों को ठीक उसी समय एसेट्स की वैल्यू घटानी पड़ सकती है जब रिडेम्पशन (Redemptions) के लिए नकदी की ज़रूरत हो।

आगे का रास्ता

बाज़ार के प्रतिभागियों को हेडलाइन रेपो रेट (Repo Rate) में बदलाव से हटकर 10-साल और 2-साल की सरकारी सिक्योरिटीज के बीच के स्प्रेड (Spread) पर ध्यान देना चाहिए। यह खास अंतर मीडियम-टर्म ग्रोथ की उम्मीदों और महंगाई जोखिम प्रीमियम (Inflation Risk Premiums) का ज़्यादा साफ अंदाज़ा देता है। जैसे-जैसे सरकार अपने फिस्कल कंसॉलिडेशन (Fiscal Consolidation) के रास्ते पर आगे बढ़ रही है, ग्रॉस मार्केट बोर्रोइंग (Gross Market Borrowing) में कमी यील्ड के लिए सबसे बड़ा पॉज़िटिव फैक्टर बनी हुई है। इसके विपरीत, फिस्कल टारगेट्स से कोई भी विचलन कर्व के लॉन्ग एंड (Long End) में तुरंत बिकवाली को बढ़ावा दे सकता है, जिससे फिक्स्ड-इनकम पोर्टफोलियो और बैंकिंग व रियल एस्टेट जैसे इंटरेस्ट-रेट-सेंसिटिव इक्विटी सेक्टरों के वैल्यूएशन पर दबाव पड़ेगा।