घरेलू मजबूती का भ्रम

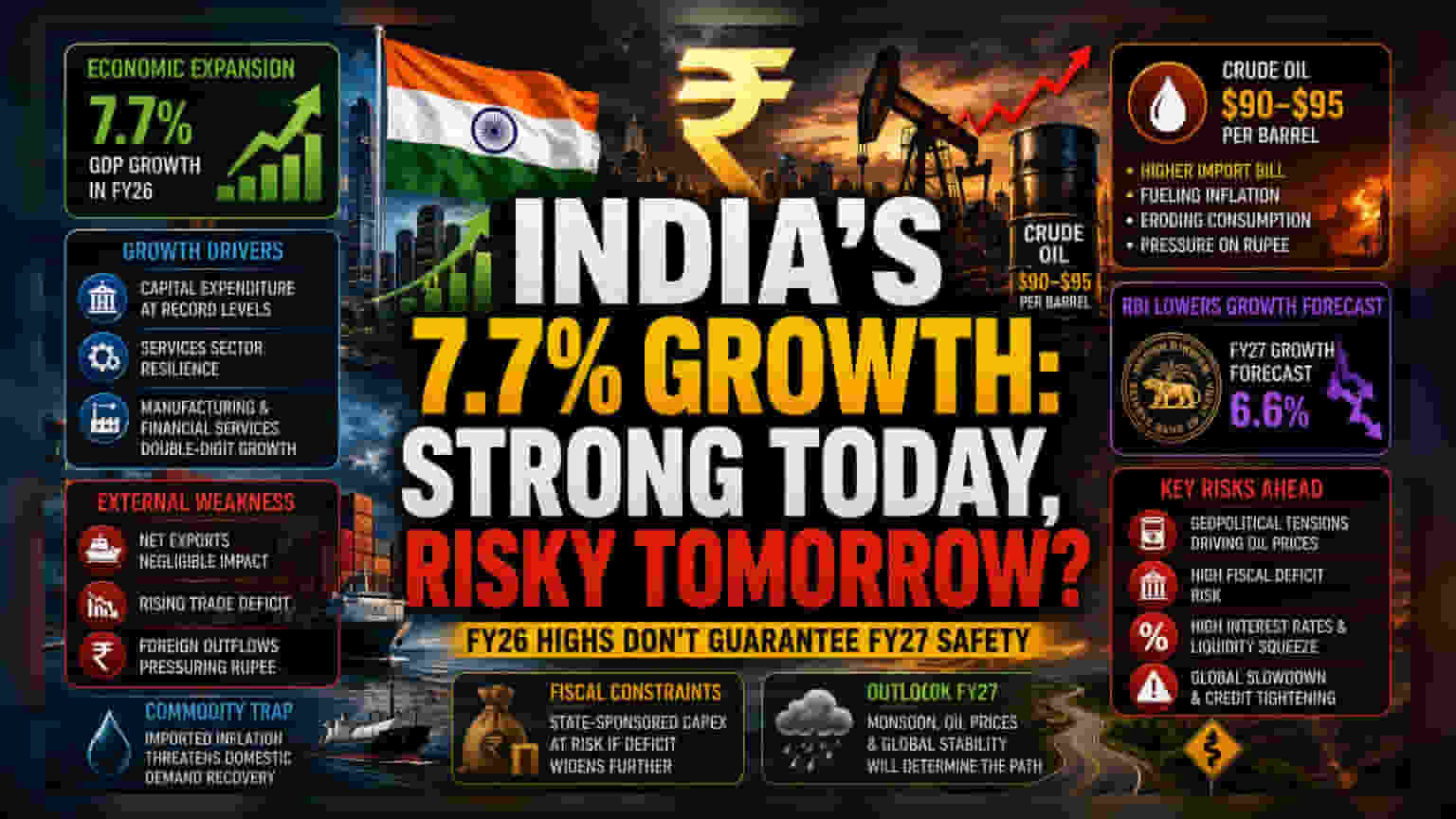

7.7% की वृद्धि दर अर्थव्यवस्था की आंतरिक गति का प्रमाण तो है, लेकिन यह जीडीपी (GDP) के आंकड़ों और बाहरी चिंताजनक माहौल के बीच बढ़ती खाई को भी दर्शाती है। यह वृद्धि मुख्य रूप से सरकारी पूंजीगत व्यय और सेवा क्षेत्र के प्रदर्शन से प्रेरित थी, जिसने शुद्ध निर्यात के कम योगदान को प्रभावी ढंग से ढक दिया। मैन्युफैक्चरिंग और वित्तीय सेवाओं में दोहरे अंकों की वृद्धि दर्ज की गई, लेकिन ये आंकड़े थोड़े पुराने हैं और संघर्ष-पूर्व समय को दर्शाते हैं, जो अब तेजी से बदल रहा है।

कमोडिटी का जाल और बाहरी जोखिम

चालू वित्त वर्ष का महत्वपूर्ण मोड़ ऊर्जा आयात बिल है। पिछले वर्षों के विपरीत, जब भारत का व्यापार घाटा नियंत्रण में था, अमेरिका-ईरान संघर्ष ने कच्चे तेल के बाजार में बड़ी अस्थिरता ला दी है। भारतीय रिजर्व बैंक (RBI) द्वारा विकास दर के अनुमान को घटाकर 6.6% करना इस बात का संकेत है कि भारतीय अर्थव्यवस्था अब वैश्विक झटकों से उतनी सुरक्षित नहीं है। कच्चे तेल की कीमतें, जो वर्तमान में $90-$95 प्रति बैरल के बीच हैं, सीधे तौर पर भारतीय उपभोक्ताओं पर बोझ डाल रही हैं। इससे लागत-आधारित महंगाई (cost-push inflation) का एक दुष्चक्र शुरू हो सकता है, जो घरेलू खर्च की क्रय शक्ति को कम कर सकता है, जिसने वित्त वर्ष 2026 की रिकवरी को सहारा दिया था।

मंदी की आशंकाएं

तेजी की आम राय में एक महत्वपूर्ण जोखिम कारक जिस पर अक्सर ध्यान नहीं दिया जाता, वह है वर्तमान पूंजीगत व्यय और सरकारी परियोजनाओं के बीच उच्च सह-संबंध। यदि ऊर्जा सब्सिडी के बढ़ने या कमजोर होते रुपये के कारण कर्ज चुकाने की लागत बढ़ने से राजकोषीय घाटा (fiscal deficit) बढ़ता है, तो सरकार की निवेश बनाए रखने की क्षमता गंभीर रूप से प्रभावित होगी। इसके अलावा, बाहरी क्षेत्र की कमजोरी केवल निर्यात में कमी का मामला नहीं है; यह तरलता (liquidity) के संकट को भी दर्शाती है। वैश्विक जोखिम की भावना बिगड़ने के साथ विदेशी संस्थागत निवेशकों (FIIs) का पैसा निकल रहा है, जिससे रुपये पर लगातार दबाव बना हुआ है और केंद्रीय बैंक की ब्याज दर रणनीति जटिल हो गई है। यह मान लेना कि घरेलू क्षेत्र वैश्विक व्यापार में आई मंदी से अगले चार तिमाहियों तक अछूता रहेगा, ऐतिहासिक मिसालों को नजरअंदाज करना है, जहाँ उच्च ब्याज दरों और आयातित महंगाई ने अंततः निजी निवेश में सुधार को मजबूर किया।

वित्त वर्ष 2027 का अनुमान

आगे बढ़ते हुए, अर्थव्यवस्था 'विकास-सर्वोपरि' के सिद्धांत से एक समेकन (consolidation) के दौर में प्रवेश कर रही है। 6.6% की विकास दर का लक्ष्य एक आशावादी अनुमान बना हुआ है, जो मानसून की स्थिरता और भू-राजनीतिक तनाव के नियंत्रण पर निर्भर करेगा। जबकि सरकार दीर्घकालिक संरचनात्मक मजबूती पर ध्यान केंद्रित कर रही है, तत्काल परिदृश्य एक पतले बफर (thinning buffer) की विशेषता है। कमोडिटी की कीमतों में कोई भी और वृद्धि या वैश्विक ऋण स्थितियों में अप्रत्याशित कसाव से विकास की उम्मीदों में और कटौती हो सकती है।