भारत प्री-फिल्ड फॉर्म और एनुअल इन्फॉर्मेशन स्टेटमेंट (AIS) का इस्तेमाल करके ऑटोमेटेड टैक्स फाइलिंग की ओर बढ़ रहा है। हालांकि, यह प्रक्रिया सिंगापुर या जापान जैसे देशों की तुलना में अभी भी अधिक समय लेने वाली है। इन देशों में, वेतनभोगी कर्मचारी अक्सर फाइलिंग से पूरी तरह बच जाते हैं, जबकि भारत में सेल्फ-असेसमेंट मॉडल है जिसके तहत टैक्स कटने के बाद भी सालाना फाइलिंग जरूरी है।

भारत में टैक्स फाइलिंग का डिजिटल सफर

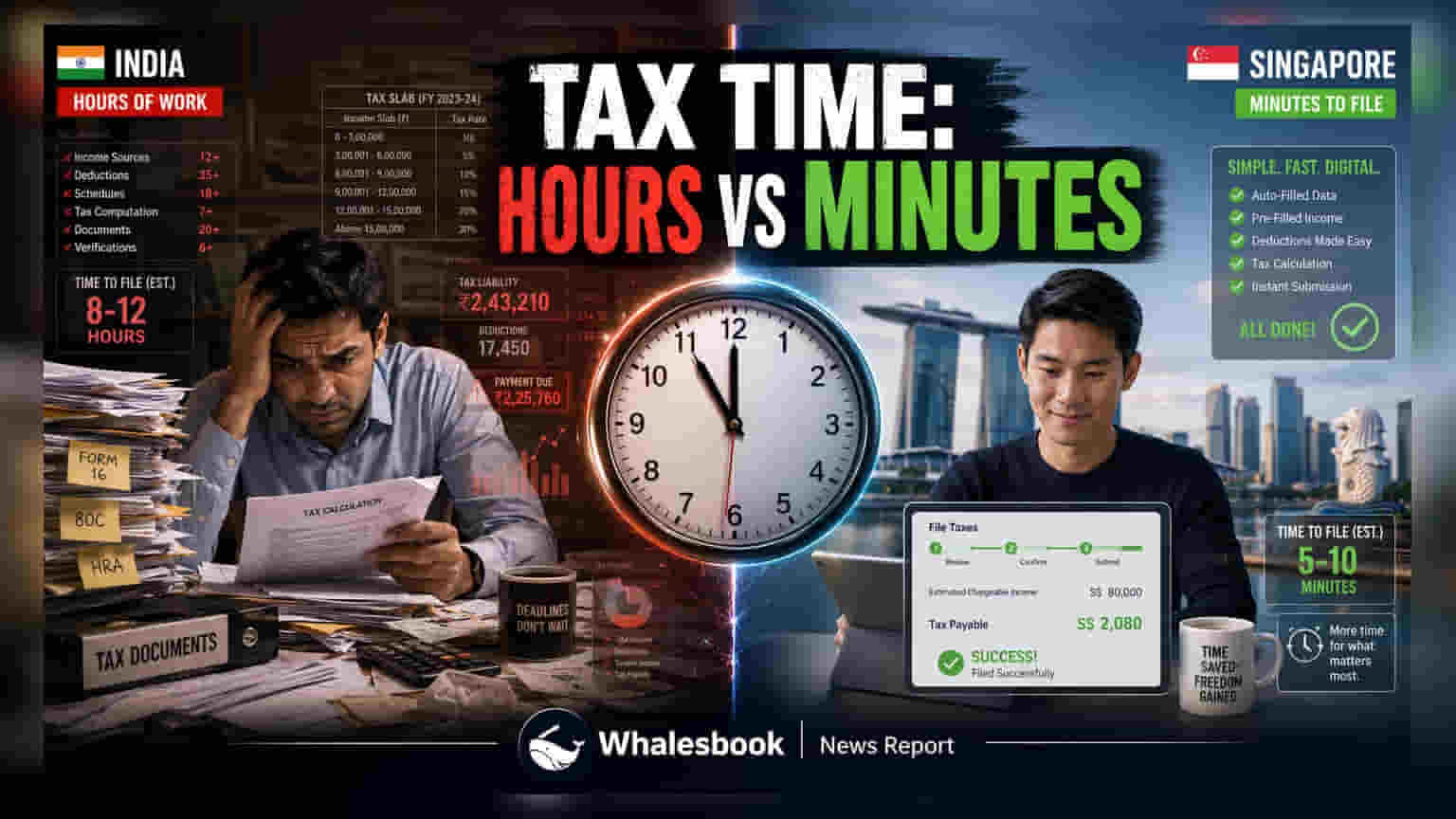

भारत में वेतनभोगी लोगों के लिए टैक्स फाइल करने का अनुभव इस वक्त एक बड़े डिजिटल बदलाव से गुजर रहा है। जहां टैक्सपेयर्स को इनकम टैक्स पोर्टल पर घंटों लग जाते हैं, वहीं अंतरराष्ट्रीय तुलनाएं प्रशासनिक दृष्टिकोण में एक बड़ा अंतर दिखाती हैं। सिंगापुर, जापान और यूनाइटेड किंगडम जैसे देशों में, टैक्स अथॉरिटीज ने ऐसे सिस्टम अपनाए हैं जहां इंडिविजुअल टैक्सपेयर्स को रिटर्न फाइल करने की जरूरत ही नहीं पड़ती। इसके विपरीत, भारत की प्रक्रिया यूनाइटेड स्टेट्स की तरह ही अधिक अनुपालन वाली (compliance-heavy) मॉडल के करीब है।

ग्लोबल टैक्स फ्रेमवर्क की तुलना

सिंगापुर अपनी बड़ी वर्कफोर्स के लिए 'नो-फाइलिंग सर्विस' का उपयोग करता है। चूंकि एम्प्लॉयर सीधे इनलैंड रेवेन्यू अथॉरिटी को सैलरी का डेटा देते हैं, सरकार बस एक टैक्स देनदारी नोटिस जारी करती है, जिससे प्रक्रिया अपने आप पूरी हो जाती है। इसी तरह, जापान 'नेनमात्सु चोसेई' नामक एक साल के अंत में होने वाले पेरोल रिकंसिलिएशन सिस्टम का उपयोग करता है, जहां एम्प्लॉयर अंतिम टैक्स सेटलमेंट को संभालते हैं, जिससे कर्मचारियों का बोझ कम हो जाता है। यूनाइटेड किंगडम की 'पे-एज-यू-अर्न' (Pay-As-You-Earn) प्रणाली भी इसी तरह काम करती है, जहां टैक्स एडजस्टमेंट आमतौर पर पेरोल के माध्यम से मैनेज किए जाते हैं, जब तक कि व्यक्ति के पास आय के अन्य स्रोत न हों।

इसके विपरीत, यूनाइटेड स्टेट्स में ज्यादातर टैक्सपेयर्स को सालाना फेडरल और स्टेट फाइलिंग की आवश्यकता होती है, जो भारत की वर्तमान आवश्यकताओं के समान एक आवर्ती अनुपालन जिम्मेदारी बनाता है। भले ही भारत में वेतनभोगी व्यक्तियों के लिए टैक्स डिडक्टेड एट सोर्स (TDS) अक्सर कुल टैक्स देनदारी को कवर कर लेता है, फिर भी देश के सेल्फ-असेसमेंट ढांचे के तहत उन्हें सालाना रिटर्न दाखिल करना आवश्यक है।

भारत की टैक्स प्रणाली की दिशा

भारत का वर्तमान दृष्टिकोण एक हाइब्रिड मॉडल का प्रतिनिधित्व करता है जो पारदर्शिता और प्रशासनिक नियंत्रण के बीच संतुलन बनाने की कोशिश करता है। पिछले दशक में, सेंट्रल बोर्ड ऑफ डायरेक्ट टैक्सेज (CBDT) ने टैक्सपेयर्स द्वारा किए जाने वाले मैनुअल प्रयास को कम करने के लिए प्री-फिल्ड रिटर्न और एनुअल इन्फॉर्मेशन स्टेटमेंट (AIS) जैसी पहलें शुरू की हैं। AIS पारदर्शिता के एक उपकरण के रूप में कार्य करता है, जिससे व्यक्ति तीसरे पक्ष द्वारा रिपोर्ट किए गए अपने वित्तीय डेटा को देख सकते हैं। यह सुविधा कुछ अन्य देशों में ऑटोमेटेड लेकिन कम पारदर्शी प्रणालियों से अलग है।

हालांकि भारत में रिटर्न फाइल करने और सिंगापुर में असेसमेंट प्राप्त करने के बीच समय का अंतर चर्चा का विषय बना हुआ है, भारत के टैक्स पोर्टल का समर्थन करने वाले तकनीकी बुनियादी ढांचे में महत्वपूर्ण सुधार देखे गए हैं। सरकार की वर्तमान रणनीति फाइलिंग की आवश्यकता को पूरी तरह से छोड़ने के बजाय सेल्फ-असेसमेंट ढांचे को परिष्कृत करने पर केंद्रित दिखाई देती है। निवेशकों और टैक्सपेयर्स को AIS डेटा और टैक्स फॉर्म के बीच आगे एकीकरण पर नजर रखनी चाहिए, जिससे आने वाले वर्षों में रिटर्न की समीक्षा और सबमिट करने के लिए आवश्यक समय में और कमी आने की उम्मीद है।