भारत के लॉजिस्टिक्स खर्चों में बड़ी गिरावट आई है और यह अब GDP का महज़ 8% रह गया है, जो कि अमेरिका, चीन और दक्षिण कोरिया जैसे देशों से भी बेहतर है। लेकिन, कहानी में ट्विस्ट यह है कि छोटे केमिकल फर्मों के लिए यह खर्च अभी भी 17% के करीब है, जबकि बड़ी कंपनियां इसे 7.6% पर मैनेज कर रही हैं। यह दिखाता है कि इंफ्रास्ट्रक्चर के फायदे अभी बड़े खिलाड़ियों को ही ज़्यादा मिल रहे हैं।

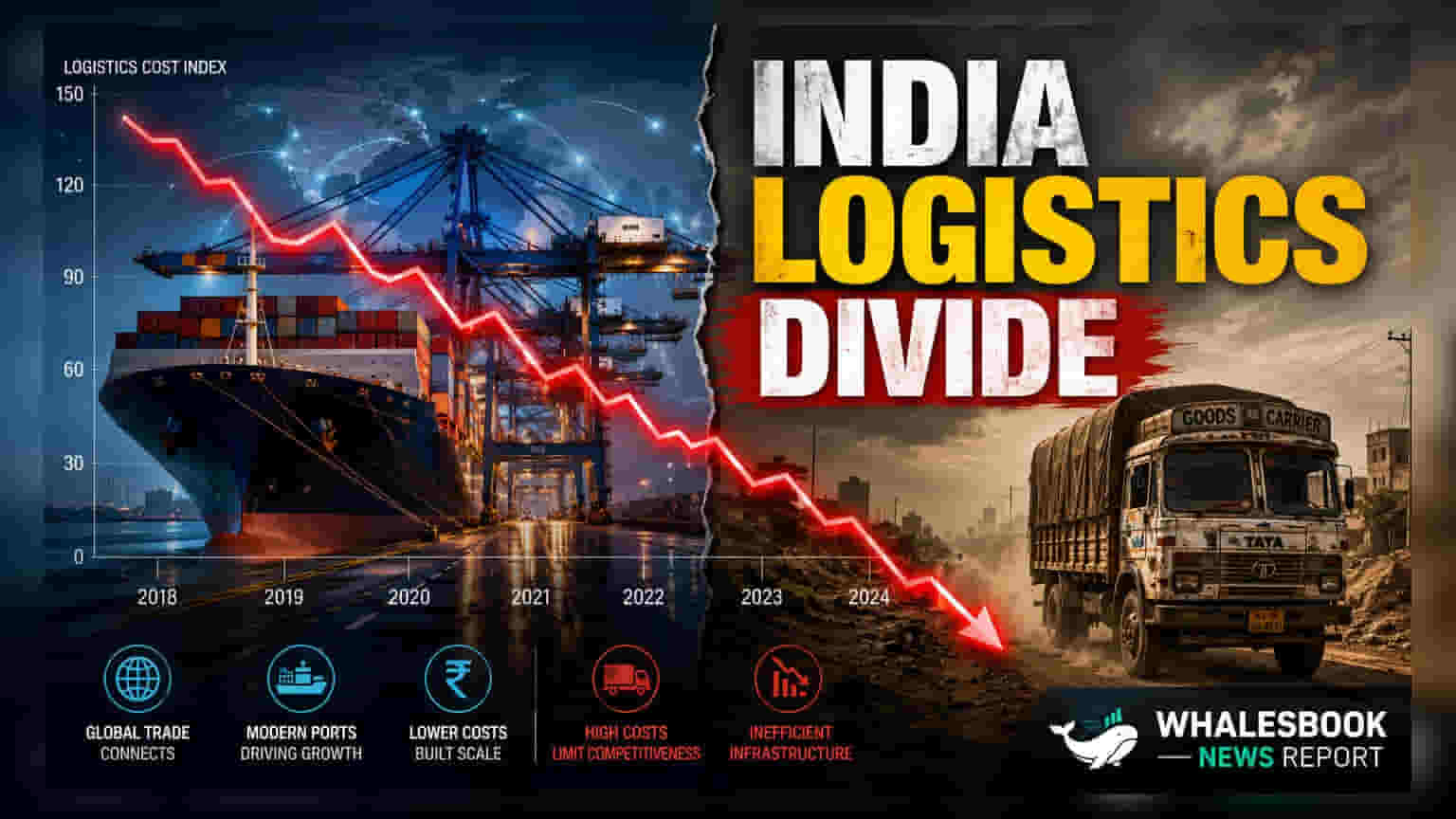

लॉजिस्टिक्स खर्च में बड़ी गिरावट: भारत का नया मील का पत्थर

भारत ने लॉजिस्टिक्स के मोर्चे पर एक बड़ी उपलब्धि हासिल की है। देश का कुल लॉजिस्टिक्स खर्च अब सकल घरेलू उत्पाद (GDP) का लगभग 8.0% रह गया है। यह पिछले दशक के 13% से 14% के आंकड़े से एक बड़ी छलांग है। इस सुधार के साथ, भारत अब 8.8% के लॉजिस्टिक्स खर्च वाले अमेरिका, 13.6% वाले दक्षिण कोरिया और 14.4% वाले चीन जैसे देशों से भी आगे निकल गया है। इस बड़े बदलाव का श्रेय काफी हद तक सरकार के केंद्रित प्रयासों को दिया जा रहा है, जिसमें पीएम गतिशक्ति नेशनल मास्टर प्लान (PM GatiShakti National Master Plan) शामिल है। इस प्लान का मकसद इंफ्रास्ट्रक्चर प्रोजेक्ट्स को एकीकृत करना है। इसके अलावा, डेडिकेटेड फ्रेट कॉरिडोर (dedicated freight corridors) का विस्तार और बंदरगाहों (ports) तक बेहतर कनेक्टिविटी ने भी इसमें अहम भूमिका निभाई है।

केमिकल सेक्टर में लागत का भारी अंतर

जहां राष्ट्रीय औसत एक सकारात्मक तस्वीर पेश करता है, वहीं केमिकल मैन्युफैक्चरिंग सेक्टर पर करीब से नज़र डालने पर परिचालन दक्षता (operational efficiency) में एक बड़ा अंतर सामने आता है। बड़े कॉर्पोरेशन्स, जिनकी औद्योगिक इंफ्रास्ट्रक्चर तक बेहतर पहुंच है, उन्होंने अपने लॉजिस्टिक्स खर्च को सफलतापूर्वक लगभग 7.6% तक कम कर लिया है। इसके विपरीत, छोटे केमिकल मैन्युफैक्चरर्स अभी भी भारी बोझ झेल रहे हैं, जिनके लिए लॉजिस्टिक्स लागत उनके कुल उत्पादन का 17% तक पहुंच जाती है। यह स्पष्ट रूप से इंगित करता है कि हालिया इंफ्रास्ट्रक्चर खर्च के लाभ सभी व्यवसायों तक समान रूप से नहीं पहुंच रहे हैं।

निवेशकों के लिए क्या है मायने?

निवेशकों को यह ध्यान रखना चाहिए कि प्रमुख, अच्छी तरह से जुड़े औद्योगिक हब में स्थित कंपनियां इन सप्लाई चेन सुधारों से सबसे ज़्यादा लाभ उठाने की स्थिति में हैं। वहीं, छोटे खिलाड़ी, जो अक्सर सीमित लास्ट-माइल कनेक्टिविटी (last-mile connectivity) वाले इलाकों में स्थित होते हैं, उन्हें लगातार उच्च ओवरहेड्स (overheads) का सामना करना पड़ता है। इससे बड़े और अधिक एकीकृत उद्योग के साथियों की तुलना में उनके मुनाफे के मार्जिन (profit margins) पर दबाव पड़ सकता है। विशेष रूप से केमिकल सेक्टर अभी भी खतरनाक सामग्रियों के लिए विशेष वेयरहाउसिंग (specialized warehousing) की कमी और खंडित मल्टीमॉडल ट्रांसपोर्ट लिंक (fragmented multimodal transport links) से बाधित है, जो छोटे मैन्युफैक्चरर्स के लिए लागत कम करने के लिए आवश्यक हैं।

आगे की राह

भविष्य में, इन लॉजिस्टिक्स सुधारों का दीर्घकालिक प्रभाव इस बात पर निर्भर करेगा कि क्या छोटे औद्योगिक क्लस्टर इंफ्रास्ट्रक्चर के अंतर को पाट पाते हैं। बाज़ार के पर्यवेक्षक (Market observers) इस बात पर नज़र रख सकते हैं कि क्या सरकारी नीतियां लास्ट-माइल कनेक्टिविटी को बेहतर बनाने और समर्पित क्षेत्रीय इंफ्रास्ट्रक्चर विकसित करने की ओर बढ़ती हैं, ताकि छोटे कंपनियों को अपना खर्च कम करने में मदद मिल सके। बड़े, विविध केमिकल खिलाड़ियों के लिए, वर्तमान माहौल अपने बाज़ार की स्थिति को और मजबूत करने का अवसर प्रदान कर सकता है, क्योंकि राष्ट्रीय लॉजिस्टिक्स नेटवर्क परिपक्व (mature) हो रहे हैं, वे छोटे प्रतिस्पर्धियों पर संरचनात्मक लागत लाभ (structural cost advantage) बनाए रख सकते हैं।