सर्विस सेक्टर का बढ़ता दबदबा

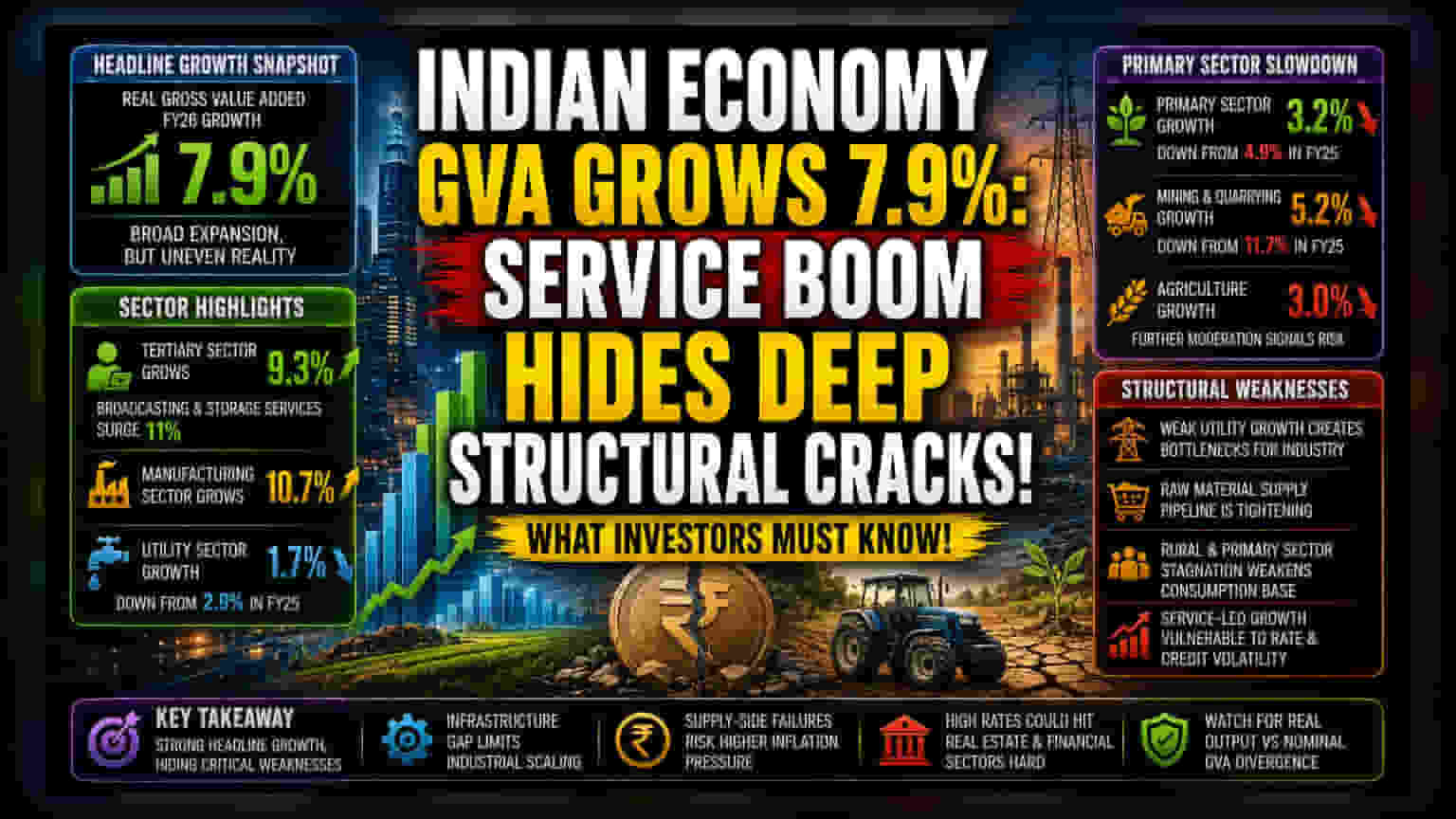

फाइनेंशियल ईयर 2026 के लिए 7.9% का रियल ग्रॉस वैल्यू एडेड (GVA) ग्रोथ बताता है कि देश की इकोनॉमी रफ्तार पकड़ रही है। लेकिन, अंदर के आंकड़े एक बड़ी तस्वीर पेश करते हैं। टर्शियरी सेक्टर, खासकर ब्रॉडकास्टिंग और स्टोरेज सर्विसेज में 11% की जोरदार उछाल ने नेशनल आउटपुट को सहारा दिया है। लेकिन, सर्विस-ओरिएंटेड ग्रोथ पर यह निर्भरता कैपिटल-इंटेंसिव सेक्टर्स में गहराई की कमी को छिपा सकती है। जैसे-जैसे ग्लोबल फाइनेंशियल कंडीशंस टाइट हो रही हैं, प्रोफेशनल सर्विसेज, रियल एस्टेट और फाइनेंस पर बहुत ज्यादा निर्भर ग्रोथ मॉडल इंटरेस्ट रेट वोलेटिलिटी और बदलती कंज्यूमर स्पेंडिंग पैटर्न्स के प्रति संवेदनशील बना हुआ है।

इंडस्ट्रियल सेक्टर की चिंताजनक स्थिति

मजबूत मैन्युफैक्चरिंग गेम्स के पीछे, इंफ्रास्ट्रक्चर की हकीकत कहीं ज्यादा चिंताजनक है। यूटिलिटी सेगमेंट, यानी बिजली, गैस और पानी की सप्लाई, की ग्रोथ पिछले साल के 2.9% की तुलना में घटकर महज 1.7% रह गई। जरूरी सर्विस इनपुट्स में यह कमी इंडस्ट्रियल स्केलिंग के लिए एक बड़ी रुकावट बन सकती है। अगर मैन्युफैक्चरिंग सेक्टर, जिसने 10.7% का अच्छा ग्रोथ दिखाया है, को भरोसेमंद और सस्ती एनर्जी इनपुट्स नहीं मिल पाए, तो इंडस्ट्रियल फर्म्स के मार्जिन की लॉन्ग-टर्म सस्टेनेबिलिटी खतरे में पड़ सकती है। यह फर्क बताता है कि मौजूदा प्रोडक्शन गेन्स शायद शुरुआत में ही ज्यादा हों, और पावर इंफ्रास्ट्रक्चर फैक्ट्री आउटपुट के साथ तालमेल नहीं बिठा पाया तो ये थम सकते हैं।

प्राइमरी सेक्टर में गिरावट का सबसे बड़ा डर

सबसे चिंताजनक आंकड़ा प्राइमरी सेक्टर की ग्रोथ में आई भारी गिरावट है, जो FY25 में 4.9% से घटकर 3.2% पर आ गई है। माइनिंग और क्वेरिंग ग्रोथ 11.7% से गिरकर 5.2% पर आ गई है, जिससे इकोनॉमी के लिए रॉ मटेरियल की सप्लाई टाइट हो रही है। डोमेस्टिक कंज्यूमर डिमांड का आधार, एग्रीकल्चर, की ग्रोथ भी घटकर 3% पर आ गई है। प्राइमरी सेक्टर का यह ठहराव दोहरे जोखिम का संकेत देता है: फूड-बेस्ड इन्फ्लेशन का बढ़ता दबाव और रॉ मटेरियल की घटती सप्लाई, जो दोनों ही सर्विस-सेंट्रिक टर्शियरी इंडेक्स में देखे गए गेन्स को ऑफसेट कर सकते हैं।

निवेशकों के लिए सलाह

स्ट्रक्चरल पॉइंट ऑफ व्यू से, इंडियन इकोनॉमी में एक तरह का विभाजन दिख रहा है। हाई-एंड सर्विसेज पर निर्भरता अक्सर वेल्थ कंसंट्रेशन का लैगिंग इंडिकेटर होती है, जबकि प्राइमरी सेक्टर का क्षय कमजोर रूरल कंजम्पशन बेस को दर्शाता है। इन्वेस्टर्स को नॉमिनल GVA ग्रोथ और रियल इकोनॉमिक आउटपुट के बीच के गैप से सावधान रहना चाहिए। सप्लाई-साइड फेल्योर की वजह से इन्फ्लेशन बढ़ने पर, रिजर्व बैंक ऑफ इंडिया (RBI) अपनी मॉनेटरी पॉलिसी के बारे में फैसले लेने में मुश्किल में पड़ सकता है। एक लंबे समय तक हाई-इंटरेस्ट रेट एनवायरनमेंट रियल एस्टेट और फाइनेंशियल सर्विसेज जैसे सेक्टर्स को ज्यादा नुकसान पहुंचाएगा, जो फिलहाल इंडेक्स को बूस्ट दे रहे हैं। इससे एक नाजुक डिपेंडेंसी लूप बन सकता है जो क्रेडिट कंडीशंस बिगड़ने पर ढह सकता है।