22 सितंबर 2025 से लागू हुए गुड्स एंड सर्विसेज टैक्स (GST) 2.0 के सुधारों ने भारत के टैक्स सिस्टम को नया रूप दिया है। इनका मकसद खर्च बढ़ाना और अनुपालन (compliance) आसान बनाना था, ताकि भारत के 6.5-7.6% के आर्थिक विकास लक्ष्य को हासिल किया जा सके। इन सुधारों के तहत 12% और 28% के टैक्स स्लैब खत्म कर दिए गए और ज्यादातर चीजों को 5% या 18% के सरल रेट में लाया गया, जबकि लग्जरी गुड्स पर 40% टैक्स रखा गया। मैन्युफैक्चरिंग सेक्टर ने भी 50 से ऊपर के PMI के साथ मजबूती दिखाई है। लेकिन, एक बड़ी संरचनात्मक समस्या सामने आई है – 'इनवर्टेड ड्यूटी स्ट्रक्चर' (IDS) की समस्या जस की तस बनी हुई है या और बिगड़ गई है।

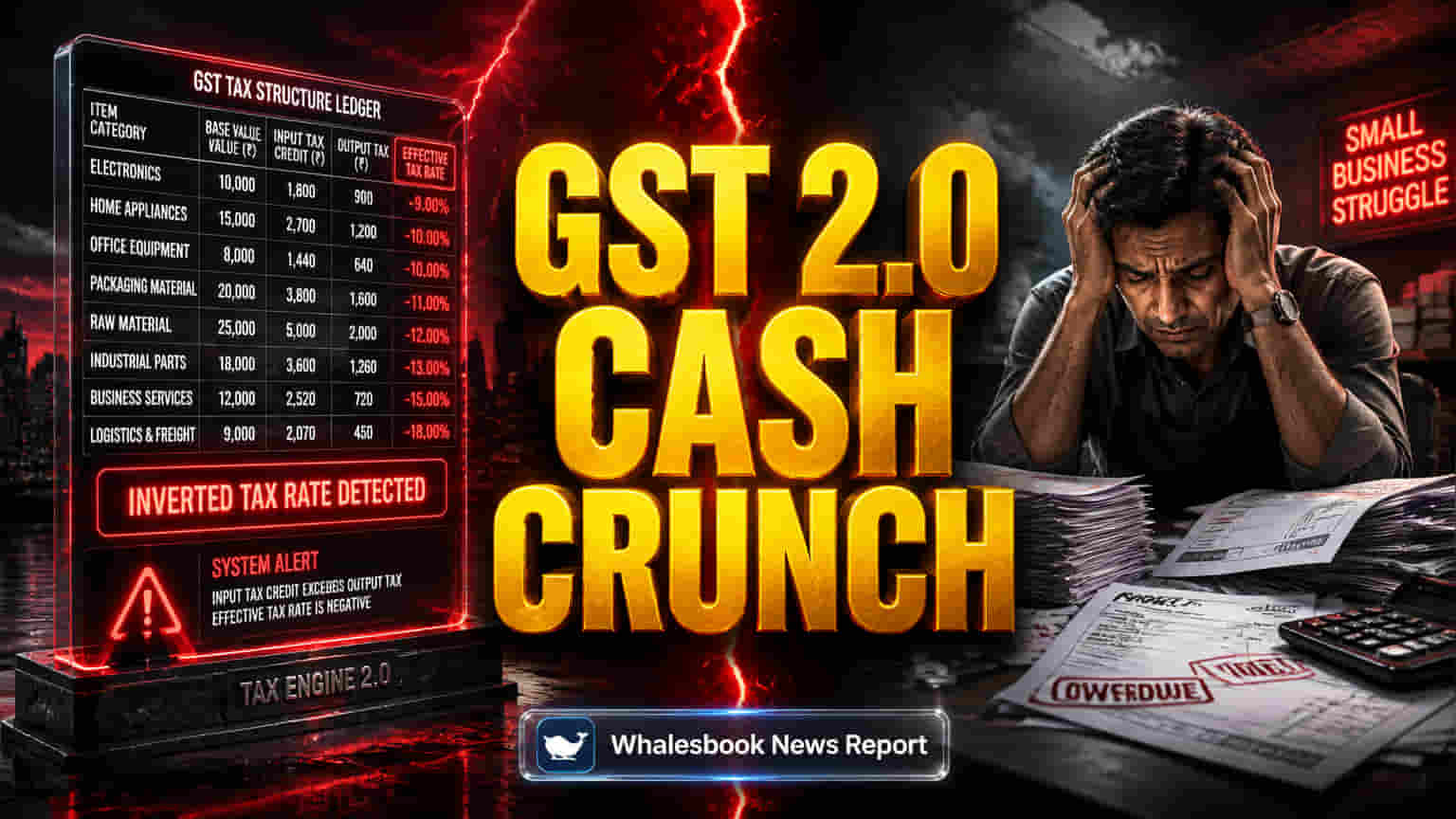

GST 2.0 ने कई कंज्यूमर गुड्स के रेट कम किए और टेक्सटाइल जैसे क्षेत्रों की दिक्कतों को दूर किया, लेकिन फूड प्रोसेसिंग और इलेक्ट्रिक व्हीकल (EV) जैसे सेक्टर्स के लिए इनवर्टेड ड्यूटी स्ट्रक्चर और खराब हो गए। इनवर्टेड ड्यूटी स्ट्रक्चर का मतलब है कि तैयार माल पर लगने वाले टैक्स से ज़्यादा टैक्स कच्चे माल पर लगता है। इससे व्यवसायों, खासकर कम मार्जिन वाले MSMEs को बिक्री से वापस क्लेम करने से ज़्यादा GST का भुगतान पहले करना पड़ता है। अरबों रुपये 'इनपुट टैक्स क्रेडिट' (ITC) रिफंड के तौर पर फंसे हुए हैं, जो अक्सर सरकारी लालफीताशाही (red tape) के कारण देरी से मिलते हैं। यह देरी छोटे व्यवसायों के वर्किंग कैपिटल का 13% तक कई महीनों तक फंसा सकती है। कुछ सेक्टर्स जैसे साइकिल और सिलाई मशीन के कारखानों में कैश फ्लो के इस संकट के कारण हर 10-15 दिनों में बंद होने की खबरें आ रही हैं। वर्किंग कैपिटल की यह कमी रोज़मर्रा के कामकाज को बाधित करती है और भारतीय मैन्युफैक्चरिंग को इंपोर्ट्स की तुलना में कम कॉम्पिटिटिव बनाती है। आधिकारिक वादों के बावजूद, टैक्स रेट की यह मूल असंगति बनी हुई है।

इस पॉलिसी का मुख्य जोखिम डिमांड बढ़ाने पर फोकस करना है, न कि टैक्स न्यूट्रैलिटी (tax neutrality) सुनिश्चित करना। जब इनपुट टैक्स, आउटपुट टैक्स से ज़्यादा होता है, खासकर सर्विसेज और कैपिटल गुड्स के मामले में, तो यह बिजनेस की लिक्विडिटी में लगातार खिंचाव पैदा करता है। यह एक बड़ी चिंता का विषय है, क्योंकि भारत का फेडरल टैक्स-टू-जीडीपी रेशियो (लगभग 11.7%) यूके या साउथ अफ्रीका (लगभग 24%) जैसे देशों से काफी कम है। लंबे रिफंड डिले (refund delays) सिर्फ प्रॉफिट कम नहीं करते; ये अनौपचारिक व्यावसायिक प्रथाओं को भी बढ़ावा दे सकते हैं। रिफंड पर GST के अस्पष्ट नियम भी भ्रम बढ़ाते हैं, जिससे कानूनी विवाद और असमान प्रवर्तन (enforcement) का खतरा है। MSMEs विशेष रूप से कमजोर हैं, क्योंकि उनके पास लंबी रिफंड देरी का सामना करने के लिए बड़ी कंपनियों जैसे कैपिटल बफ़र्स नहीं हैं। यह उनके अस्तित्व के लिए खतरा है और भारत के मैन्युफैक्चरिंग ग्रोथ और औपचारिक आर्थिक गतिविधियों के लक्ष्यों को बाधित करता है।

GST 2.0 की सरल टैक्स स्लैब और कुछ क्षेत्रों में संभावित इन्फ्लेशन कंट्रोल (inflation control) के लिए सराहना की जा रही है, वहीं एनालिस्ट्स (analysts) इनवर्टेड ड्यूटी स्ट्रक्चर के साथ जारी मुद्दों को भी उजागर कर रहे हैं। उदाहरण के लिए, बैंक ऑफ बड़ौदा (Bank of Baroda) के एक विश्लेषण में अलग-अलग प्राइस इफेक्ट्स (price effects) देखे गए: ऑटो और एप्लायंस की कीमतें गिरीं, लेकिन फूड और पर्सनल केयर की कीमतों में थोड़ी बढ़ोतरी हुई, जिसका आंशिक कारण इनपुट कॉस्ट (input costs) में वृद्धि थी, जिसने GST बचत को थोड़ा कम कर दिया। विशेषज्ञों का मानना है कि टिकाऊ विकास के लिए सिर्फ सरल रेट ही नहीं, बल्कि अलाइन इनपुट और आउटपुट टैक्स (aligned input and output taxes) के साथ-साथ कुशल रिफंड सिस्टम (efficient refund systems) की भी ज़रूरत है। MSMEs के लिए जारी लिक्विडिटी क्रंच एक बड़ी चिंता है, जो सुधारों के लक्ष्यों को कमजोर कर सकता है। यह दिखाता है कि कोर टैक्स स्ट्रक्चर असंतुलन को ठीक किए बिना डिमांड को प्राथमिकता देने की चुनौती क्या है। भारत का आर्थिक भविष्य इन लिक्विडिटी समस्याओं को हल करने और टैक्स अनुपालन में सुधार करने पर निर्भर करेगा।