भारत बॉन्ड यील्ड स्प्रेड में कमी, विदेशी निवेशकों के लिए चुनौती

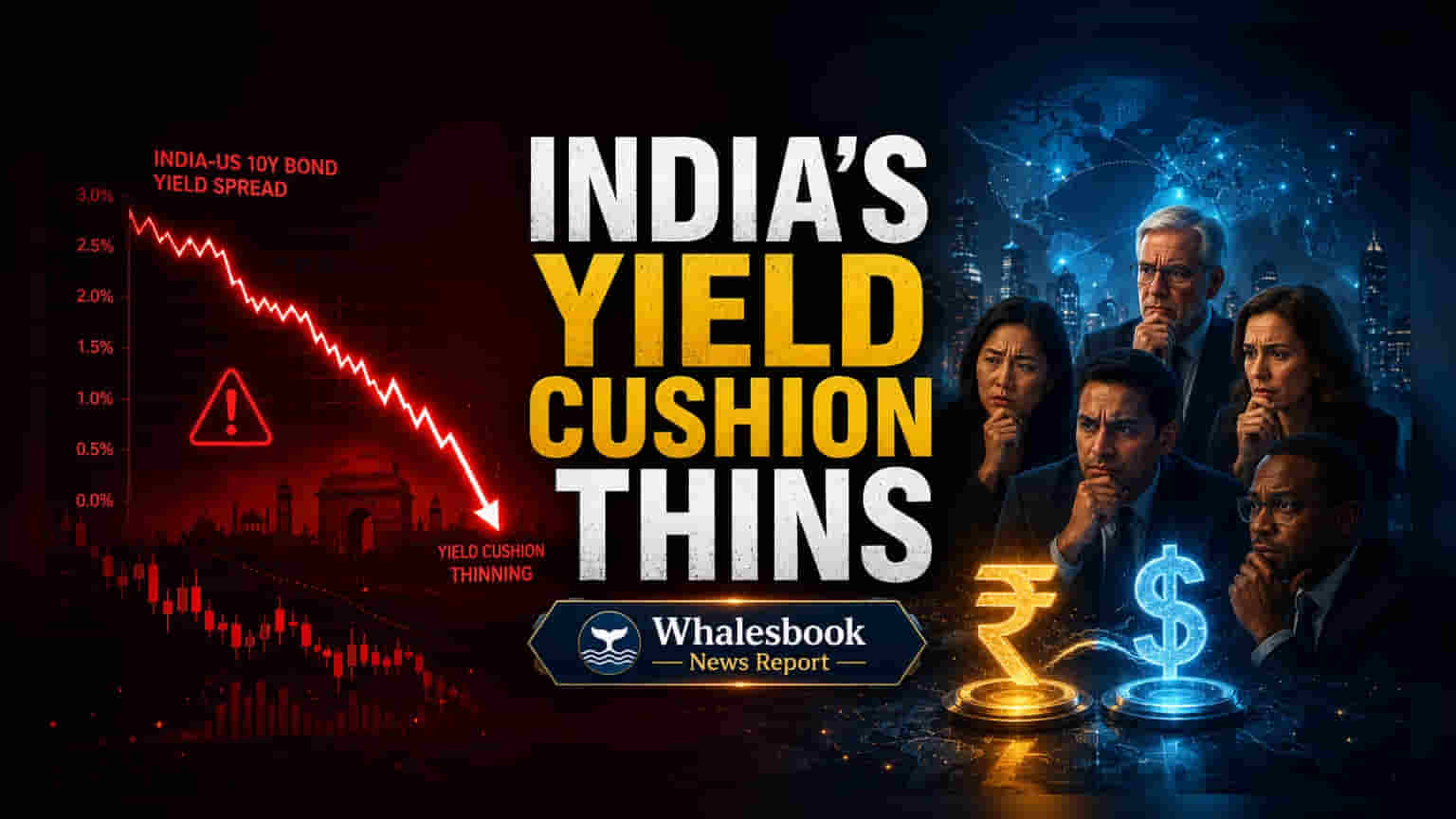

भारतीय और अमेरिकी सरकारी बॉन्ड के बीच घटता यील्ड अंतर अंतर्राष्ट्रीय निवेशकों के लिए एक महत्वपूर्ण मोड़ प्रस्तुत करता है। ऐतिहासिक बफर कम होने के साथ, ध्यान केवल उच्च नॉमिनल यील्ड प्राप्त करने से हटकर मुद्रा स्थिरता, कर संबंधी निहितार्थों और उभरते बाजार की अस्थिरता के सावधानीपूर्वक मूल्यांकन पर केंद्रित हो रहा है।

अमेरिकी यील्ड्स में वृद्धि, भारतीय दरें स्थिर

वर्तमान में लगभग 250 बेसिस पॉइंट का यील्ड गैप अपने ऐतिहासिक औसत से काफी कम हो गया है। यह कमी मुख्य रूप से लगातार महंगाई और फेडरल रिजर्व की आक्रामक मौद्रिक नीति के कारण अमेरिकी ट्रेजरी यील्ड्स में वृद्धि के कारण हुई है। हालांकि, भारतीय बॉन्ड यील्ड स्थिर बनी हुई है। यह स्थिरता वित्तीय संस्थानों की ओर से मजबूत घरेलू मांग और भारतीय रिजर्व बैंक (RBI) के विश्वसनीय महंगाई नियंत्रण प्रयासों से समर्थित है। 20 मई, 2026 तक, भारत के 10-वर्षीय सरकारी बॉन्ड यील्ड लगभग 7.11% थी, जबकि अमेरिकी 10-वर्षीय ट्रेजरी यील्ड 4.674% थी।

निवेशक रिटर्न पर पुनर्विचार

उन विदेशी निवेशकों के लिए जो करेंसी के उतार-चढ़ाव को हेज नहीं करते हैं, कम यील्ड प्रीमियम एक महत्वपूर्ण चुनौती पेश करता है। भारतीय रुपये का अमेरिकी डॉलर के मुकाबले थोड़ा सा भी अवमूल्यन उच्च भारतीय यील्ड के लाभ को समाप्त कर सकता है, जिससे अमेरिकी ट्रेजरी बॉन्ड की तुलना में डॉलर के संदर्भ में कम रिटर्न हो सकता है। जो लोग हेज करते हैं, उनके लिए करेंसी हेजिंग की लागत प्रभावी यील्ड को और कम कर सकती है।

इंडेक्स में शामिल होना और करेंसी फैक्टर

सितंबर 2025 से शुरू होने वाले प्रमुख वैश्विक सूचकांकों में भारतीय सरकारी बॉन्ड के आगामी समावेश से स्थिर निष्क्रिय निवेश आकर्षित होने की उम्मीद है। जबकि यह सक्रिय निवेशकों के लिए कुछ चिंताओं को दूर कर सकता है, भारतीय रुपये की चाल विभिन्न कारकों से प्रभावित होती रहेगी, जिसमें तेल की कीमतें, व्यापार संतुलन, इक्विटी प्रवाह और भू-राजनीतिक घटनाएं शामिल हैं। कुछ विश्लेषकों का अनुमान है कि बढ़ते तेल आयात लागत के कारण 2026 के अंत तक रुपया अमेरिकी डॉलर के मुकाबले 95-100 तक गिर सकता है। 21 मई, 2026 को USD/INR दर लगभग 96.2760 थी।

RBI की नीति और बाजार के विचार

RBI का मुख्य लक्ष्य महंगाई नियंत्रण है, न कि सीधे यील्ड स्प्रेड का प्रबंधन करना। जबकि कमजोर रुपया नीति को जटिल बना सकता है, केवल स्प्रेड को चौड़ा करने के लिए दरें बढ़ाना महत्वपूर्ण आर्थिक लागतों के साथ आएगा। गवर्नर संजय मल्होत्रा ने कहा है कि RBI आपूर्ति झटकों पर नजर रख रहा है और एक तटस्थ नीतिगत रुख बनाए हुए है। बाजार की भावना विभाजित है: कुछ लोग कम यील्ड कुशन को एक चेतावनी के रूप में देखते हैं, जबकि अन्य मानते हैं कि भारत की मजबूत घरेलू मांग और विकास दृष्टिकोण एक स्थिर समायोजन वातावरण प्रदान करते हैं।

विदेशियों के लिए करेंसी जोखिम

भारतीय बॉन्ड की स्थिर घरेलू मांग के बावजूद, घटता यील्ड स्प्रेड विदेशी निवेशकों के लिए करेंसी जोखिम को बढ़ाता है। पिछले एक साल में भारतीय रुपये में लगभग 11.98% की गिरावट आई है और उम्मीद है कि यह चालू तिमाही के अंत तक लगभग 95.77 पर कारोबार करेगा। यह अवमूल्यन विदेशी निवेशकों के वास्तविक रिटर्न को काफी कम कर देता है। इसके अतिरिक्त, भारतीय कॉर्पोरेट बॉन्ड बाजार में लिक्विडिटी एक चिंता का विषय है, जिसमें कम टर्नओवर के कारण नुकसान के बिना पोजीशन से बाहर निकलना मुश्किल हो जाता है। व्यापक बाजार लिक्विडिटी मुद्दे और वैश्विक आर्थिक अनिश्चितता जैसे बाहरी कारक भी भारतीय ऋण से अस्थायी बहिर्वाह का कारण बन सकते हैं।

भविष्य का दृष्टिकोण

भारतीय सरकारी बॉन्ड का भविष्य बहस का विषय है। जबकि इंडेक्स में शामिल होने से विदेशी निवेश आकर्षित होने की संभावना है, भारतीय रुपये पर लगातार दबाव और बढ़ती वैश्विक यील्ड चुनौतियां पेश करती हैं। आर्थिक विकास के साथ महंगाई नियंत्रण को संतुलित करने पर RBI का ध्यान, वैश्विक मैक्रोइकॉनॉमिक रुझानों के साथ, बॉन्ड बाजार के प्रदर्शन और विदेशी निवेशक की भावना को महत्वपूर्ण रूप से आकार देगा।