क्रेडिट ग्रोथ डिपॉजिट से आगे निकली, खाई चौड़ी हुई

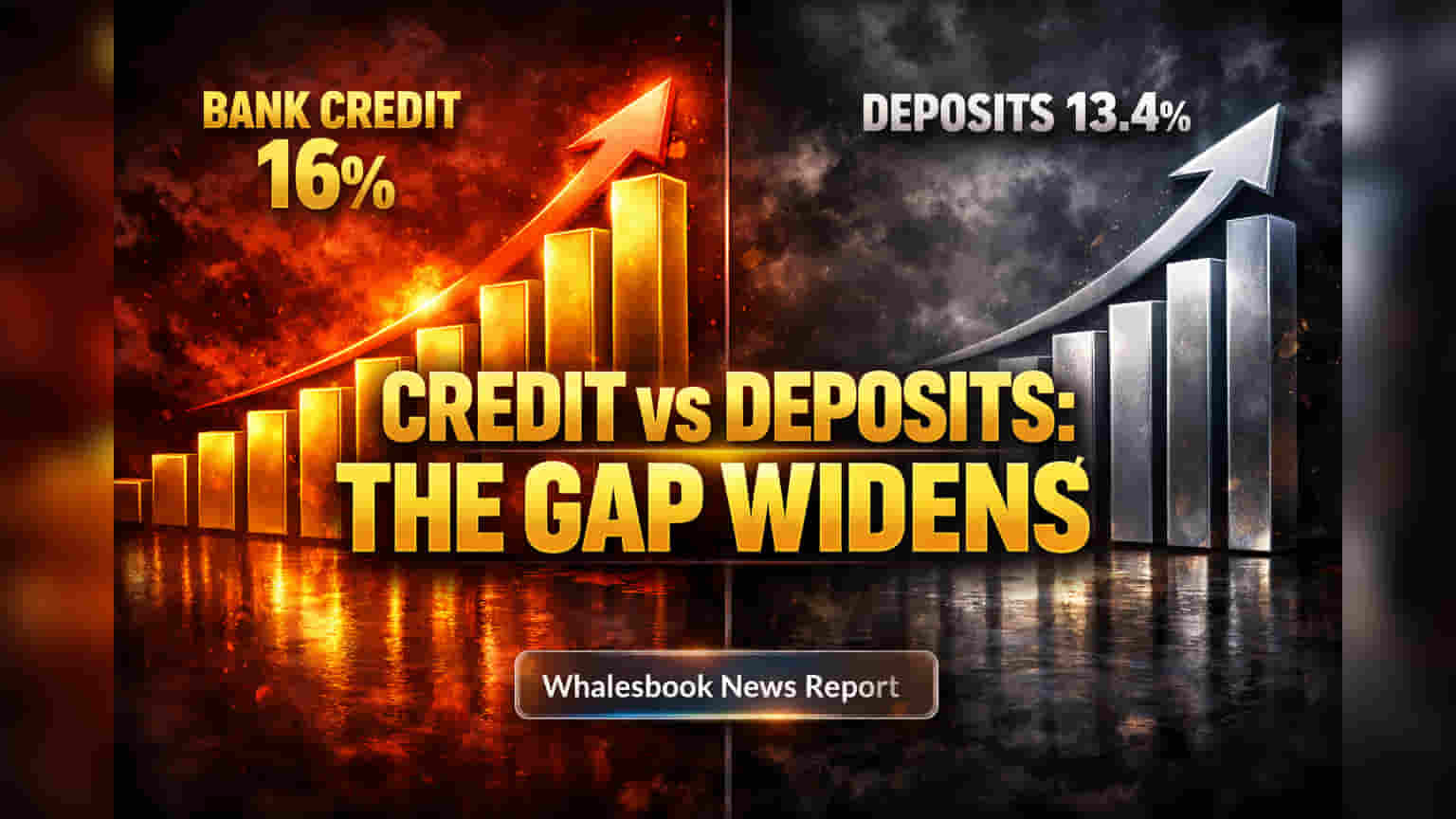

भारतीय रिजर्व बैंक (RBI) के आंकड़ों के मुताबिक, 31 मार्च 2026 को समाप्त हुए वित्तीय वर्ष (Financial Year) में बैंकिंग सेक्टर में एक बड़ी खाई चौड़ी होती दिखी है। बैंकों के लोन में सालाना आधार पर 16% की ज़बरदस्त बढ़ोतरी हुई, जो ₹219 लाख करोड़ तक पहुँच गए। इसके मुकाबले, डिपॉजिट ग्रोथ धीमी 13.4% रही और कुल ₹267.8 लाख करोड़ ही जमा हुए। यह FY24 के बाद से देखी गई सबसे तेज़ लोन ग्रोथ है।

लोन और डिपॉजिट के बीच इस बड़े अंतर ने साल भर में खाई को और बढ़ाया है, जिससे मार्च 2026 के मध्य तक क्रेडिट-डिपॉजिट रेशियो 83% के पार चला गया है। इसका सीधा मतलब है कि बैंक अपने लोन को फंड करने के लिए सस्ते रिटेल डिपॉजिट की जगह, ज़्यादा महंगी होलसेल फंडिंग (Wholesale Funding) का सहारा ले रहे हैं।

बढ़ती फंडिंग लागत से बैंक मुनाफे पर दबाव

व्यवसायों और व्यक्तियों से मज़बूत मांग के चलते यह तेज़ लोन ग्रोथ सीधे तौर पर बैंकों के मुनाफे पर असर डाल रही है। एनालिस्ट्स (Analysts) चेतावनी दे रहे हैं कि डिपॉजिट की तुलना में लोन का तेज़ी से बढ़ना बैंक के मार्जिन (Margins) पर दबाव बना रहा है। फंड जुटाने की लागत बढ़ने के कारण कई बैंकों के नेट इंटरेस्ट मार्जिन (Net Interest Margins - NIMs) स्थिर रह सकते हैं या गिर सकते हैं। ऐसा इसलिए हो रहा है क्योंकि डिपॉजिट जुटाने में कड़ी प्रतिस्पर्धा है और सर्टिफिकेट ऑफ डिपॉजिट (Certificates of Deposit - CDs) पर निर्भरता बढ़ी है। बैंकों के लिए फंड जुटाने की औसत लागत बढ़ गई है, क्योंकि लोन की मांग को पूरा करने के लिए पर्याप्त तेज़ी से डिपॉजिट जमा करना मुश्किल हो रहा है। CDs अब कुल डिपॉजिट का 2.6% हो गई हैं, जो पिछले 10 सालों में सबसे ज़्यादा है।

यह समस्या तब और बढ़ जाती है जब लोग अपनी बचत को मार्केट-लिंक्ड ऑप्शन (Market-linked options) में डाल रहे हैं, जिससे चेकिंग और सेविंग अकाउंट्स जैसे सस्ते फंड्स की उपलब्धता कम हो रही है। फरवरी 2026 की RBI की पॉलिसी में मुख्य ब्याज दर 5.25% पर स्थिर रखी गई थी, लेकिन यह फंड जुटाने का दबाव एक निरंतर चुनौती बना हुआ है। बैंकों के इन्वेस्टमेंट में धीमी 4.7% की बढ़ोतरी हुई, जो ₹71.4 लाख करोड़ तक पहुंचा, क्योंकि फंड की कमी के बीच बैंक अपनी बैलेंस शीट को सावधानी से मैनेज कर रहे थे।

जोखिम: लोन का तेज़ी, वैश्विक अर्थव्यवस्था और फंड की चुनौतियाँ

हालांकि, मजबूत लोन ग्रोथ आर्थिक ताकत का संकेत देती है, लेकिन इसमें कुछ जोखिम भी छिपे हैं। लोग पारंपरिक बैंक खातों में कम और मार्केट-लिंक्ड ऑप्शंस में ज़्यादा बचत कर रहे हैं, जिससे सस्ते बैंक फंड्स की सप्लाई कम हो रही है। इससे बैंकों को अधिक महंगे होलसेल मार्केट का उपयोग करना पड़ता है, जो मुनाफे को नुकसान पहुँचा सकता है और मार्जिन सुधार में देरी कर सकता है। इसके अलावा, भारतीय बैंकों को वैश्विक अर्थव्यवस्था की अनिश्चितताओं का भी सामना करना पड़ रहा है। वैश्विक संघर्ष और तेल की कीमतों में उतार-चढ़ाव महंगाई को बढ़ा सकते हैं, जिससे RBI को ब्याज दरों में बदलाव करना पड़ सकता है, भले ही फिलहाल वे स्थिर हों। RBI की करेंसी पोजीशन पर सीमाएं भी बैंकों के फॉरेन एक्सचेंज ट्रेडिंग से होने वाले मुनाफे को कम कर रही हैं। एनालिस्ट्स का कहना है कि पिछले कुछ सालों में लोन क्वालिटी में सुधार हुआ है, लेकिन लोन और डिपॉजिट के बीच वर्तमान असंतुलन, साथ ही फंड जुटाने की बढ़ती लागत, प्रमुख दीर्घकालिक जोखिम हैं। नकदी की उपलब्धता भी कम हुई है, कुछ रिपोर्टों में बैंकों को कमी का सामना करना पड़ रहा है। लोन और डिपॉजिट के बीच यह अंतर पिछले 10 सालों में सबसे चौड़ा है, जो महामारी के दौरान की स्थिति के विपरीत है जब डिपॉजिट लोन से तेज़ी से बढ़ रहे थे।

आउटलुक: दबावों के बावजूद स्थिर ग्रोथ

इन दबावों के बावजूद, भारत के बैंकिंग सेक्टर का आउटलुक (Outlook) काफी हद तक स्थिर बना हुआ है, जो एक मजबूत अर्थव्यवस्था और लोन की स्थिर मांग से समर्थित है। व्यक्तियों और छोटे-मध्यम व्यवसायों से जारी मांग के कारण FY27 में लोन ग्रोथ 11-14.5% की दर से जारी रहने की उम्मीद है। मूडीज (Moody's) का आउटलुक स्थिर है, जो स्थिर मुनाफे और परिसंपत्तियों पर उच्च रिटर्न की उम्मीद कर रहा है। नेट इंटरेस्ट मार्जिन के स्थिर होने का अनुमान है, और ब्याज दर में कटौती की संभावना के साथ कुछ क्षेत्रों में धीरे-धीरे सुधार हो सकता है। लोन की गुणवत्ता मजबूत रहने की उम्मीद है, और खराब लोन रेशियो 2.5% से नीचे रहने का अनुमान है। बैंकों के पास पूंजी भंडार दशकों में सबसे ज़्यादा है, जो अप्रत्याशित समस्याओं के खिलाफ एक महत्वपूर्ण सुरक्षा जाल प्रदान करता है। भविष्य की ग्रोथ बैंकों द्वारा फंड जुटाने की कठिनाइयों को मैनेज करने, डिजिटल टूल्स का उपयोग करने और बदलते नियमों के तहत सावधानी से उधार देने पर निर्भर करेगी।