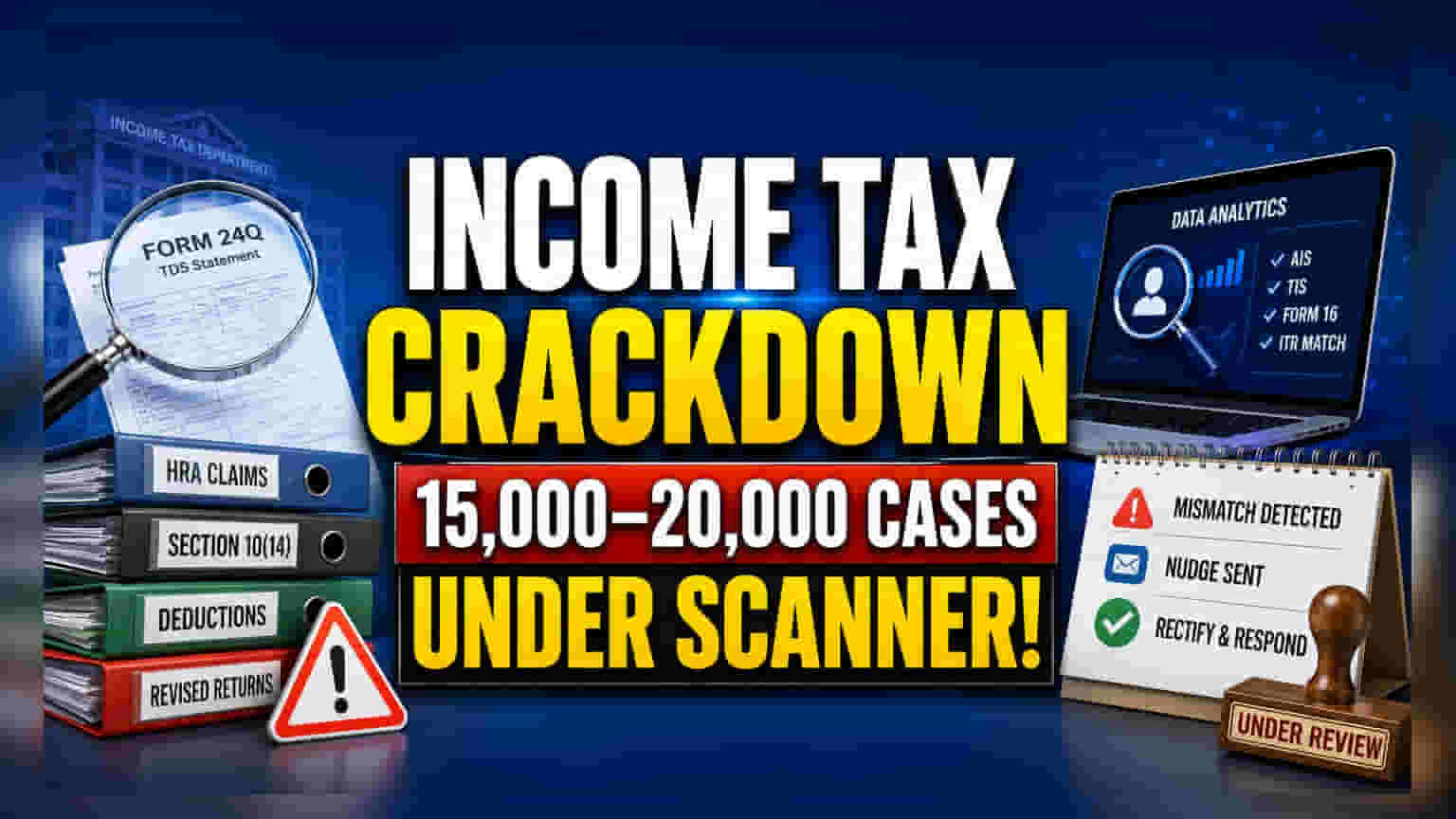

आयकर विभाग (Income Tax Department) सैलरी से जुड़े टैक्स फाइलिंग के मामलों की जांच कर रहा है. विभाग को लगभग **15,000** से **20,000** ऐसे केस मिले हैं जहां विसंगतियां (discrepancies) पाई गई हैं. विभाग कंपनियों के साथ मिलकर इन कटौतियों (deductions) की बारीकी से जांच कर रहा है, खासकर उन दावों पर ध्यान दिया जा रहा है जिनमें हाउस अलाउंस और डोनेशन जैसी चीजों में हेरफेर किया गया हो. इस प्रक्रिया में डेटा एनालिटिक्स का इस्तेमाल किया जा रहा है ताकि गलत रिटर्न भरने वालों का पता लगाया जा सके.

क्या हुआ है?

आयकर विभाग (Income Tax Department) ने टैक्स चोरी को रोकने के लिए सैलरी से जुड़ी टैक्स फाइलिंग्स की एक खास जांच शुरू की है. अधिकारियों ने करीब 15,000 से 20,000 ऐसे मामले चिन्हित किए हैं जिनमें ₹50,000 से ₹1 लाख तक की विसंगतियां (discrepancies) पाई गई हैं. फिलहाल, विभाग कंपनियों के साथ मिलकर सैलरी रिकॉर्ड्स की पड़ताल कर रहा है. इसका मुख्य फोकस उन मामलों पर है जहां टैक्सपेयर्स ने अपनी टैक्स देनदारी कम करने के लिए गलत तरीके से कटौतियां (deductions) दिखाई हैं.

किनগুলোর पर है खास नजर?

विभाग की जांच उन खास तरीकों पर केंद्रित है जो सामान्य टैक्स फाइलिंग नियमों से अलग हैं. जांचकर्ताओं ने ऐसे मामले पकड़े हैं जहां कर्मचारियों ने हाउस रेंट अलाउंस (HRA) जैसे जायज दावों को वापस लेकर इनकम टैक्स एक्ट की धारा 10(14) के तहत फायदे का दावा किया है. धारा 10(14) विशेष भत्तों (special allowances) को कवर करती है जो नौकरी के कर्तव्यों के लिए खर्चों को पूरा करने के लिए होते हैं, जैसे कि आने-जाने का खर्च, यूनिफॉर्म या प्रोफेशनल डेवलपमेंट.

इसके अलावा, रिवाइज्ड टैक्स रिटर्न पर भी ध्यान दिया जा रहा है, जहां टैक्सपेयर्स ने अपने कटौतियों की प्रकृति को पिछली तारीख से बदला है. उदाहरण के लिए, कुछ लोगों ने राजनीतिक दलों को दिए गए डोनेशन के दावों को बदलकर रिसर्च संस्थानों को दिए गए डोनेशन के रूप में दिखाया है. भले ही ऐसे मामलों में टैक्स का असर कम हो, लेकिन इन आंकड़ों में सिस्टमैटिक हेरफेर ने विभाग का ध्यान खींचा है.

कंपनियों की क्या है भूमिका?

कॉर्पोरेट और सरकारी संस्थाओं को इस मुद्दे के बारे में Form 24Q की सावधानीपूर्वक जांच करने के निर्देश के माध्यम से अवगत कराया जा रहा है. यह फॉर्म एक तिमाही स्टेटमेंट है जिसे कंपनियों को सैलरी पर काटे गए टैक्स (TDS) के संबंध में फाइल करना होता है. इस फॉर्म की समीक्षा करके, आयकर विभाग यह सत्यापित करना चाहता है कि कर्मचारियों द्वारा दावा की गई कटौतियां उनके वास्तविक सैलरी स्ट्रक्चर और प्रदान किए गए लाभों के अनुरूप हैं या नहीं.

कंपनियों को अपने कर्मचारियों को अनधिकृत थर्ड-पार्टी सेवाओं का उपयोग करने के जोखिमों के बारे में शिक्षित करने की भी सलाह दी गई है. विभाग ने देखा है कि कुछ टैक्सपेयर्स बिचौलियों (middlemen) की मदद लेते हैं जो कमीशन के बदले फर्जी कटौतियां करने का वादा करते हैं. यह एक ऐसी प्रथा है जो गलत टैक्स फाइलिंग और व्यक्ति के लिए संभावित कानूनी परेशानियों का कारण बनती है.

डेटा-आधारित जांच

विभाग संदिग्ध रिटर्न्स को चिन्हित करने के लिए एडवांस्ड डेटा एनालिटिक्स का उपयोग कर रहा है. यह डिजिटल तरीका टैक्स अधिकारियों को इनकम टैक्स रिटर्न (ITR) में दी गई जानकारी को फॉर्म 16 और एनुअल इंफॉर्मेशन स्टेटमेंट (AIS) व टैक्सपेयर इंफॉर्मेशन समरी (TIS) में उपलब्ध अन्य वित्तीय रिकॉर्ड्स के साथ क्रॉस-वेरिफाई करने की सुविधा देता है. जब कोई गड़बड़ी पकड़ी जाती है, तो विभाग अपने 'नज' (Nudge) अभियान - एक डिजिटल कम्युनिकेशन चैनल - का उपयोग करके टैक्सपेयर्स को त्रुटि के बारे में सूचित करता है और उन्हें अपनी फाइलिंग्स को ठीक करने का अवसर प्रदान करता है.

आगे क्या?

टैक्सपेयर्स को यह सुनिश्चित करना चाहिए कि उनके रिटर्न में दावा की गई सभी कटौतियां वैध दस्तावेजों द्वारा समर्थित हों. यदि किसी व्यक्ति को फाइलिंग में विसंगतियों के संबंध में आयकर विभाग से कोई सूचना मिलती है, तो उस पर तुरंत प्रतिक्रिया देना महत्वपूर्ण है. कंपनियों के लिए, Form 24Q में सटीक रिकॉर्ड बनाए रखना और सैलरी स्ट्रक्चरिंग में पारदर्शिता सुनिश्चित करना, नियामक जांच से बचने के लिए महत्वपूर्ण है.