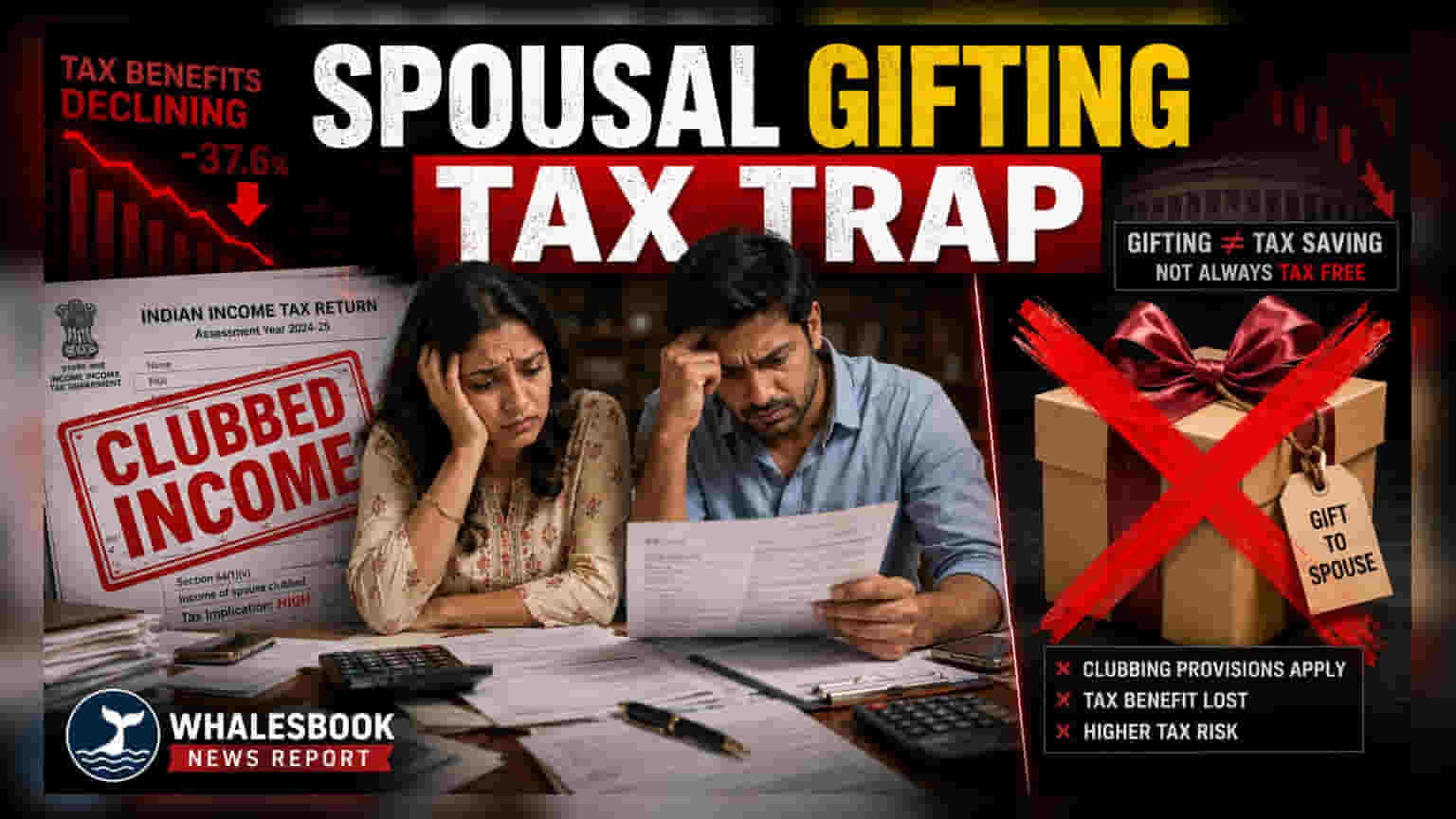

कई भारतीय टैक्सपेयर्स अपनी टैक्स देनदारी (Tax Liability) कम करने के लिए पत्नी को गिफ्ट (Spousal Gifting) देते हैं। लेकिन, इनकम-टैक्स एक्ट का सेक्शन 64 अक्सर 'क्लबिंग ऑफ इनकम' (Clubbing of Income) का मामला बना देता है। इस नियम के तहत, गिफ्ट की गई संपत्ति से होने वाली आय को देने वाले (Donor) की आय माना जाता है, जिससे अचानक टैक्स का नोटिस आ सकता है।

जानें क्लबिंग के नियम

आयकर विभाग के नियमों के मुताबिक, अगर कोई व्यक्ति अपने जीवनसाथी (Spouse) को बिना किसी उचित भुगतान के पैसा या संपत्ति गिफ्ट करता है, तो उस संपत्ति से होने वाली आय को पाने वाले (Recipient) की आय नहीं माना जाता। इसके बजाय, टैक्स विभाग इस आय को दान देने वाले (Donor) की कुल आय में जोड़ देता है।

उदाहरण के लिए, अगर कोई व्यक्ति जो सबसे ज़्यादा टैक्स ब्रैकेट में आता है, अपनी पत्नी को एक बड़ी राशि निवेश के लिए देता है, तो उस निवेश पर मिलने वाला ब्याज या रिटर्न मूल दान देने वाले की टैक्सेबल इनकम में जोड़ दिया जाएगा। यह नियम म्यूचुअल फंड, कंपनी के शेयर या प्रॉपर्टी जैसी कई जगहों पर लागू होता है। इससे टैक्स बचाने की कोशिश नाकाम हो जाती है और दान देने वाले को ही पूरा टैक्स चुकाना पड़ता है।

डेटा एनालिटिक्स से बढ़ा खतरा

हाल के वर्षों में, आयकर विभाग ने ऑटोमेटेड डेटा एनालिसिस (Automated Data Analysis) का इस्तेमाल करके वित्तीय लेनदेन को ट्रैक करने की अपनी क्षमता काफी बढ़ा ली है। ये सिस्टम आसानी से संपत्ति और आय को फंड के मुख्य स्रोत से जोड़ सकते हैं। जब टैक्स रिटर्न में यह दिखता है कि पत्नी को ऐसी संपत्ति से अच्छी-खासी आय हो रही है, जो असल में पति या पत्नी से फंड की गई थी, तो टैक्स डिपार्टमेंट के सिस्टम ऐसे लेनदेन की जांच के लिए फ्लैग कर देते हैं। इसी वजह से ऐसे टैक्सपेयर्स को नोटिस मिलने की संख्या बढ़ गई है, जो सोचते थे कि गिफ्ट देने की उनकी रणनीति किसी की नज़र में नहीं आएगी।

टैक्स प्लानिंग के वैध तरीके

टैक्स प्लानिंग तभी असरदार होती है जब वह आय के वास्तविक स्रोत के अनुरूप हो। अगर कोई जीवनसाथी अपनी अलग से कमाई करता है, तो कानून उसे दंडित नहीं करता। वारिस (Inheritance) से मिली संपत्ति, जीवनसाथी के अलावा किसी अन्य रिश्तेदार से मिला गिफ्ट, या जीवनसाथी के अपने प्रोफेशनल काम या बिज़नेस से होने वाली आय, उस व्यक्ति की अपनी आय मानी जाती है और उसी के हाथ में टैक्सेबल होती है।

जोड़े जो अपनी टैक्स देनदारी को बेहतर बनाना चाहते हैं, उन्हें संपत्ति ट्रांसफर करने के बजाय व्यक्तिगत डिडक्शन (Individual Deductions) का पूरा फायदा उठाने पर ध्यान देना चाहिए। दोनों पार्टनर हेल्थ इंश्योरेंस प्रीमियम, पब्लिक प्रोविडेंट फंड (PPF) में योगदान, और होम लोन के ब्याज पर मिलने वाले डिडक्शन का अलग-अलग फायदा उठा सकते हैं। ऐसे वित्तीय फैसले जो व्यावसायिक रूप से तर्कसंगत हों और व्यक्तिगत कमाई पर आधारित हों, वे टैक्स देनदारी को कम करने के लिए की गई कोशिशों की तुलना में जांच में टिके रहने की अधिक संभावना रखते हैं। निवेशकों और परिवारों को यह सुनिश्चित करना चाहिए कि टैक्स अथॉरिटी द्वारा पूछे जाने पर फंड के स्रोत को साबित करने के लिए सभी वित्तीय लेनदेन अच्छी तरह से डॉक्यूमेंटेड हों।