स्ट्रेटेजिक हेजिंग की वैल्यूएशन कॉस्ट

'लीन, जस्ट-इन-टाइम' लॉजिस्टिक्स से हटकर, अब कंपनियां 'रिडंडेंट, ज्योग्राफिकली डाइवर्सिफाइड' सप्लाई चेन अपना रही हैं। इससे सीधे तौर पर कॉर्पोरेट प्रॉफिट पर असर पड़ रहा है। पहले जहां मार्केट कंपनियों को मैक्सिमम एफिशिएंसी पर चलाने के लिए रिवॉर्ड करता था, वहीं अब जियोपॉलिटिकल माहौल की वजह से कैपिटल एक्सपेंडिचर (Capital Expenditure) ऐसी जगहों पर हो रहा है, जिनसे सीधा प्रोडक्शन नहीं बढ़ता, जैसे इन्वेंटरी बफर (Inventory Buffer) और रीजनल मैन्युफैक्चरिंग सेंटर (Regional Manufacturing Center)। इस स्ट्रक्चरल बदलाव का मतलब है कि निवेशकों को अब मल्टीनेशनल कंपनियों के पिछले ऑपरेटिंग मार्जिन (Operating Margins) को डिस्काउंट (Discount) करना होगा, क्योंकि ट्रेड डिसरप्शन (Trade Disruption) से बचाव का खर्च अब लागत में ही शामिल हो गया है।

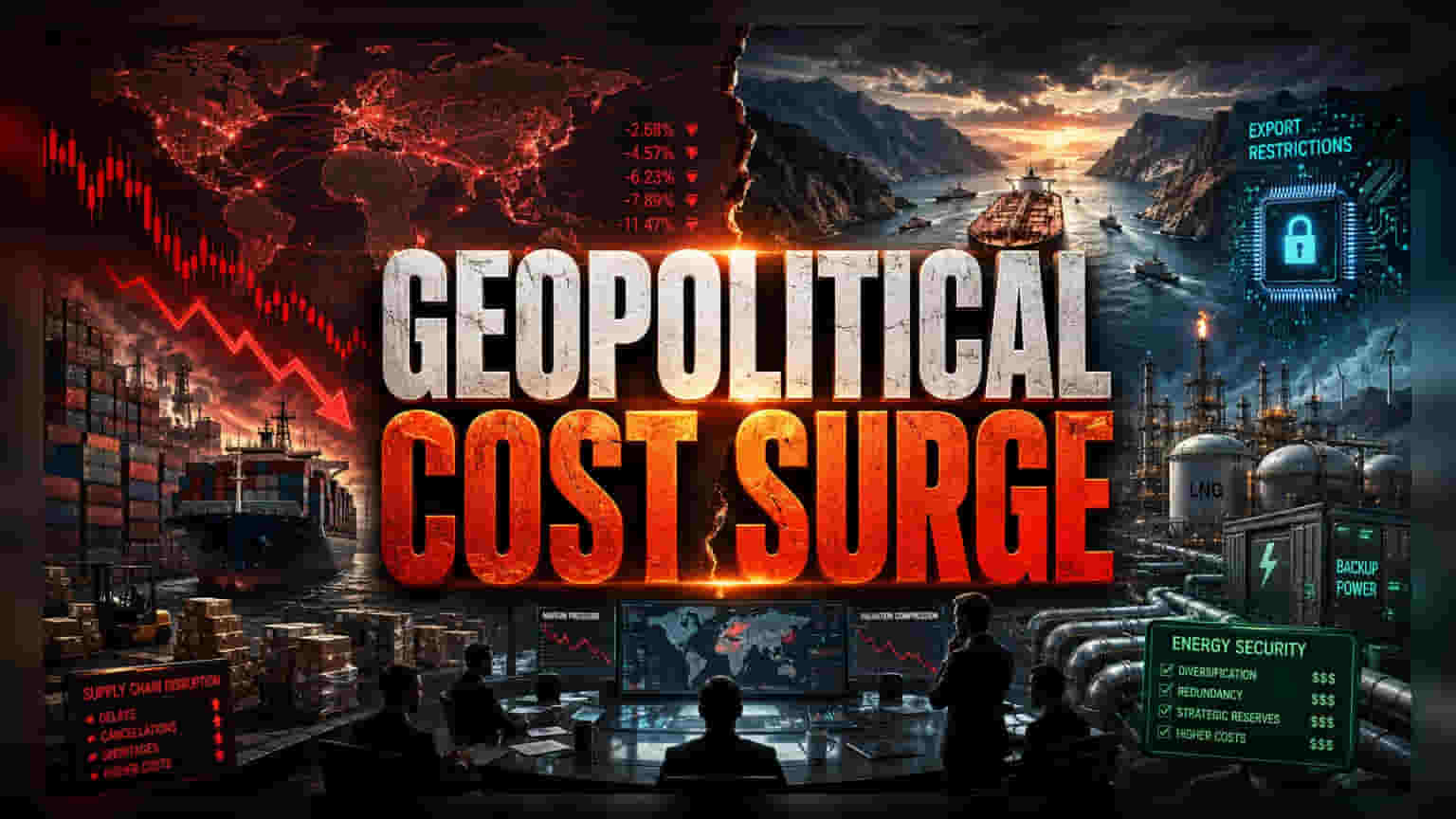

एनर्जी सिक्योरिटी का प्रीमियम

एनर्जी की वोलेटिलिटी (Volatility) अब सिर्फ एक ऑपरेशनल खर्च नहीं, बल्कि बोर्डरूम का एक बड़ा रिस्क बन गई है। क्रिटिकल ट्रांजिट पॉइंट्स, खासकर स्ट्रेट ऑफ होर्मुज (Strait of Hormuz) पर लगातार मंडरा रहे खतरे की वजह से, कंपनियों को सस्ते एनर्जी सोर्सिंग (Energy Sourcing) को छोड़कर हाई-रिलायबिलिटी (High-Reliability) वाले विकल्प अपनाने पड़ रहे हैं। इसमें अक्सर महंगी, लोकल एनर्जी खरीदना या फिर लगातार ऑपरेशनल थ्रूपुट (Operational Throughput) सुनिश्चित करने के लिए बड़े, मल्टी-ईयर इंफ्रास्ट्रक्चर अपग्रेड (Multi-year Infrastructure Upgrades) में निवेश करना शामिल है। ये निवेश डिफेंसिव (Defensive) हैं और इनसे तुरंत रेवेन्यू (Revenue) नहीं बढ़ता, जिससे नॉमिनल रेवेन्यू ग्रोथ (Nominal Revenue Growth) और एक्चुअल कैश फ्लो रिटर्न (Actual Cash Flow Returns) के बीच अंतर पैदा हो रहा है।

ग्लोबलाइज्ड फर्म्स में स्ट्रक्चरल कमजोरियां

जो कंपनियां क्रॉस-बॉर्डर टेक्नोलॉजिकल डिपेंडेंसी (Cross-border Technological Dependencies) पर बहुत ज्यादा निर्भर हैं, खासकर आर्टिफिशियल इंटेलिजेंस (Artificial Intelligence) जैसे हाई-ग्रोथ सेक्टर्स में, वे एक बड़ी दुविधा में हैं। स्ट्रेटेजिक इंटरडिपेंडेंस (Strategic Interdependence) का लक्ष्य लोकल रेगुलेटरी हर्डल्स (Local Regulatory Hurdles) और एक्सपोर्ट रिस्ट्रिक्शन्स (Export Restrictions) की हकीकत से टकराता है। जो फर्म्स क्रिटिकल कंपोनेंट्स (Critical Components) में वर्टिकल इंटीग्रेशन (Vertical Integration) हासिल नहीं कर पातीं, वे थर्ड-पार्टी जियोपॉलिटिकल रिस्क (Third-party Geopolitical Risk) के सामने एक्सपोज्ड हो जाती हैं, जो मैनेजमेंट के कंट्रोल से काफी बाहर है। पिछले दशक के विपरीत, जब ग्लोबल इंटीग्रेशन को रिस्क-मिटिगेशन स्ट्रेटेजी (Risk-Mitigation Strategy) माना जाता था, आज की मार्केट कंडीशंस (Market Conditions) में डीप इंटरनेशनल रिलायंस (Deep International Reliance) को एक बड़ी लायबिलिटी (Liability) माना जा रहा है, जिससे उन कंपनियों के वैल्यूएशन मल्टीपल्स (Valuation Multiples) कम हो सकते हैं जो लोकलाइज्ड ऑपरेशनल सोवरेनिटी (Localized Operational Sovereignty) साबित नहीं कर पातीं।

पॉलिसी ड्रैग का पूर्वानुमान

आगे चलकर, डीकार्बोनाइजेशन टारगेट्स (Decarbonization Targets) और एनर्जी सिक्योरिटी (Energy Security) के बीच का तनाव ऑपरेशनल फ्रिक्शन (Operational Friction) पैदा करता रहेगा। बोर्ड्स को अब एनर्जी ट्रांजिशन (Energy Transition) की कैपिटल रिक्वायरमेंट्स (Capital Requirements) को तुरंत, और अक्सर विरोधाभासी, सुरक्षित, भरोसेमंद और सस्ती पावर की जरूरत से मिलाना होगा। एनालिस्ट्स (Analysts) उम्मीद करते हैं कि कंपनियां इस अनिश्चितता से निपटने के लिए हायर कैश रिजर्व (Higher Cash Reserves) बनाए रखेंगी, जिससे शेयर बायबैक (Share Buybacks) और डिविडेंड ग्रोथ (Dividend Growth) में अस्थायी कमी आ सकती है। सफल कंपनियां जरूरी नहीं कि सबसे एफिशिएंट हों, बल्कि वही होंगी जो जियोपॉलिटिकल एक्सपोजर (Geopolitical Exposure) को सबसे कठोर, डेटा-बेस्ड कंटीजेंसी प्लानिंग (Data-backed Contingency Planning) के साथ मैनेज करेंगी।