टैक्स छूट के बावजूद, विदेशी निवेशकों ने जून की शुरुआत में भारतीय सरकारी बॉन्ड्स से लगभग ₹13,000 करोड़ निकाल लिए हैं। रुपये का कमजोर होना और कैपिटल इनफ्लो में गिरावट इस बढ़ती निवेशक सावधानी को दर्शाती है।

क्या हुआ?

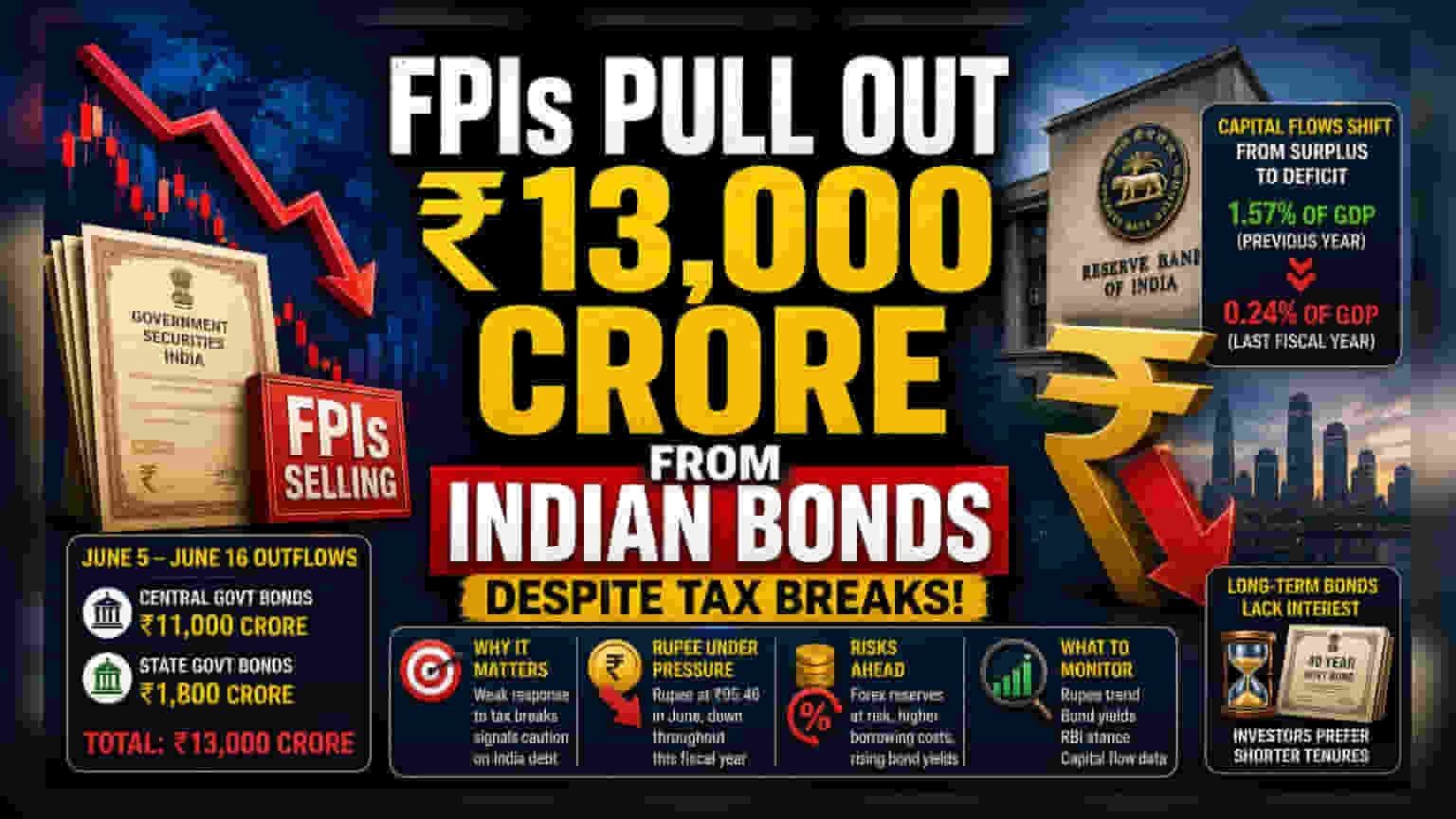

विदेशी पोर्टफोलियो निवेशकों (FPIs) ने 5 जून से 16 जून के बीच भारतीय सरकारी सिक्योरिटीज से लगभग ₹13,000 करोड़ की निकासी की है। इसमें केंद्रीय सरकारी बॉन्ड्स से करीब ₹11,000 करोड़ और राज्य सरकारी सिक्योरिटीज से ₹1,800 करोड़ शामिल हैं। यह निकासी ऐसे समय में हुई है जब सरकार ने हाल ही में इन निवेशों पर कैपिटल गेन्स और ब्याज पर टैक्स छूट दी थी, जिसका मकसद घरेलू बॉन्ड्स में विदेशी रुचि बढ़ाना था।

निवेशकों के लिए यह क्यों मायने रखता है?

हाल की सरकारी नीति का मुख्य उद्देश्य लंबी अवधि के विदेशी निवेश को प्रोत्साहित करना और बॉन्ड बाजार को स्थिरता प्रदान करना था। हालांकि, सकारात्मक प्रतिक्रिया की कमी से पता चलता है कि वैश्विक निवेशक टैक्स ब्रेक के बजाय अन्य कारकों, जैसे ब्याज दर का अंतर और मुद्रा की स्थिरता को प्राथमिकता दे रहे हैं। व्यापक बाजार के लिए, यह निकास ऋण बाजार में लिक्विडिटी (liquidity) के संभावित सख्त होने का संकेत देता है, जो सरकार और कॉर्पोरेट दोनों क्षेत्रों के लिए उधार लेने की लागत को प्रभावित कर सकता है।

रुपया और कैपिटल प्रेशर

यह लगातार हो रही निकासी कैपिटल मूवमेंट में व्यापक बदलाव के साथ मेल खाती है। पिछले फाइनेंशियल ईयर (Financial Year) में, भारत ने कैपिटल सरप्लस से निगेटिव नेट इनफ्लो (negative net inflows) में बदलाव देखा, जो पिछले वर्ष के 1.57% सरप्लस की तुलना में 0.24% जीडीपी (GDP) पर दर्ज किया गया। इस बदलाव ने रुपये पर काफी दबाव डाला है। यह मुद्रा काफी कमजोर हुई है, जून में लगभग ₹95.46 के स्तर पर कारोबार कर रही है, जो चालू फाइनेंशियल ईयर के दौरान देखी गई गिरावट के रुझान के बाद है। कमजोर मुद्रा आमतौर पर तेल और इलेक्ट्रॉनिक्स जैसे आयातित सामानों की लागत को बढ़ाती है, जो घरेलू महंगाई और कॉर्पोरेट प्रॉफिट मार्जिन को प्रभावित कर सकती है।

क्या गलत हो सकता है?

एक महत्वपूर्ण जोखिम विदेशी मुद्रा भंडार पर प्रभाव से जुड़ा है। यदि पूंजी देश से बाहर निकलती रहती है, तो भारतीय रिजर्व बैंक (Reserve Bank of India) को मुद्रा को स्थिर करने के लिए अधिक बार हस्तक्षेप करना पड़ सकता है, जिससे विदेशी मुद्रा भंडार (forex buffer) कम हो सकता है। इसके अतिरिक्त, हाल ही में पेश किए गए 40-वर्षीय सरकारी बॉन्ड जैसे लंबी अवधि के इंस्ट्रूमेंट्स (instruments) में रुचि की कमी, छोटी अवधि की संपत्तियों के लिए वरीयता या मौजूदा यील्ड लेवल (yield levels) पर लंबी अवधि के भारतीय ऋण में लॉक-इन होने की समग्र हिचकिचाहट को दर्शाती है। यदि यह अनिच्छा बनी रहती है, तो सरकार के लिए अपनी दीर्घकालिक उधार आवश्यकताओं का प्रबंधन करना कठिन हो सकता है।

निवेशकों को क्या नजर रखनी चाहिए?

निवेशकों को आने वाले हफ्तों में मुद्रा की चाल पर closely नजर रखनी चाहिए, क्योंकि आगे की गिरावट नियामक कार्रवाई या नीतिगत समायोजन को प्रेरित कर सकती है। एक और महत्वपूर्ण बात बॉन्ड यील्ड (bond yield) का ट्रेंड है; यदि बिकवाली का दबाव जारी रहता है, तो बॉन्ड यील्ड बढ़ सकती है, जिससे कंपनियों के लिए कैपिटल की लागत प्रभावित होगी। अंत में, भविष्य में आरबीआई (RBI) की कमेंट्री (commentary) और आगामी कैपिटल फ्लो डेटा यह समझने के लिए आवश्यक होंगे कि क्या यह प्रवृत्ति वैश्विक मैक्रोइकोनॉमिक (macroeconomic) कारकों की अल्पकालिक प्रतिक्रिया है या भारतीय ऋण बाजारों के प्रति भावना में गहरा बदलाव है।