वैल्यूएशन का बड़ा अंतर और लिक्विडिटी की कमी

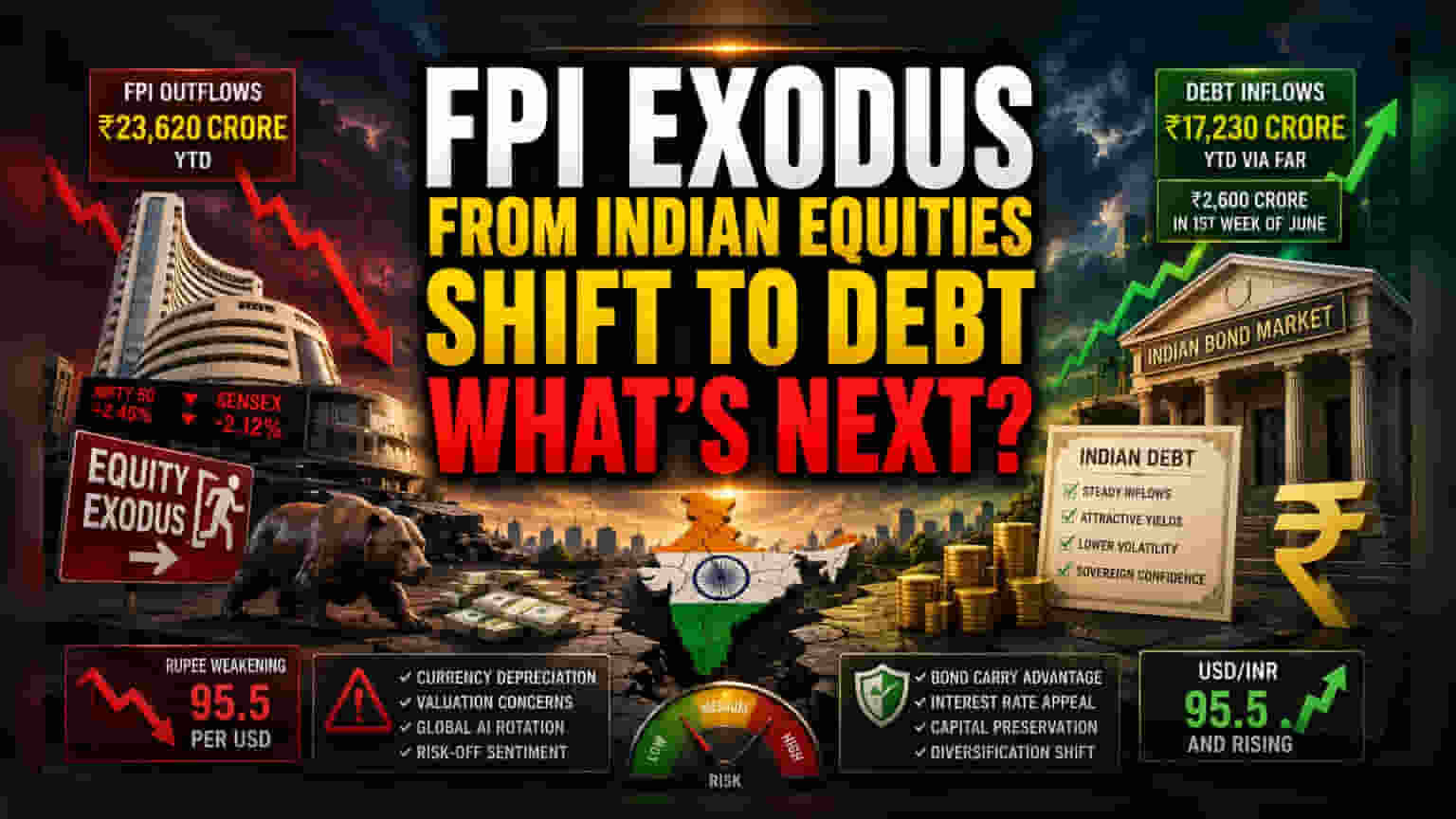

भारतीय इक्विटी से विदेशी निवेशकों का निकलना सिर्फ ग्लोबल AI की दौड़ का नतीजा नहीं है, बल्कि यह घरेलू वैल्यूएशन से एक सोची-समझी वापसी है। निफ्टी 50 और BSE Sensex ऐतिहासिक औसत की तुलना में अपने ऊंचे P/E रेश्यो से जूझ रहे हैं। ऐसे में, विदेशी फंड्स को अमेरिकी टेक्नोलॉजी स्टॉक्स और फिक्स्ड-इन्कम में ज्यादा फायदा दिख रहा है। यह तेजी से पैसा निकालना इस बात का संकेत है कि इंस्टीट्यूशनल इन्वेस्टर्स (Institutional Investors) उभरते बाजारों (Emerging Markets) के बीटा (Beta) से ज्यादा अपनी बैलेंस शीट को सुरक्षित रखने को प्राथमिकता दे रहे हैं। वे भारतीय बाजार को पश्चिमी बाजारों में AI पर दांव लगाने के लिए फंडिंग सोर्स की तरह इस्तेमाल कर रहे हैं।

डेट और इक्विटी का अलग-अलग रुख

जहां इक्विटी मार्केट में बिकवाली का दबाव बना हुआ है, वहीं पूरी तरह से बाजार छोड़ने की कहानी में भारतीय डेट (Debt) में हो रहे बदलाव को नजरअंदाज किया जा रहा है। 'फुल्ली एक्सेसिबल रूट' (FAR) सेगमेंट में इस साल अब तक ₹17,230 करोड़ का इनफ्लो (Inflow) आया है, जिसमें अकेले जून के पहले हफ्ते में ₹2,600 करोड़ आए हैं। यह दर्शाता है कि विदेशी कैपिटल इक्विटी की अस्थिरता और करेंसी में गिरावट को लेकर चिंतित होने के बावजूद, सॉवरेन बॉन्ड मार्केट के जरिए भारत से जुड़ा हुआ है। यह दोहरा व्यवहार बताता है कि निवेशक पूरी तरह से देश से बाहर नहीं जा रहे हैं, बल्कि वे डोमेस्टिक ग्रोथ (Domestic Growth) पर दांव लगाने के बजाय इंटरेस्ट रेट कैरी ट्रेड (Interest Rate Carry Trade) को तरजीह देकर अपने रिस्क प्रोफाइल को री-बैलेंस कर रहे हैं।

करेंसी और कैरी रिस्क का分析

रुपया का डॉलर के मुकाबले 95.5 तक गिरना एक बड़ा स्ट्रक्चरल हैडल (Structural Headwind) है, जिसे कोई भी रेगुलेटरी पैच (Regulatory Patch) आसानी से ठीक नहीं कर सकता। विदेशी निवेशकों के लिए, कमजोर होती स्थानीय करेंसी इक्विटी के मुनाफे को तब भी खत्म कर देती है जब उसे वापस भेजा जाना हो। भारतीय रिजर्व बैंक (RBI) का हस्तक्षेप, हालांकि एक्सचेंज रेट को स्थिर करने के लिए है, लेकिन इसने अस्थिरता को सीमित कर दिया है, जिससे बड़े इंस्टीट्यूशनल प्लेयर्स के लिए हेजिंग स्ट्रेटेजी (Hedging Strategy) जटिल हो गई है। इसके अलावा, नैस्डैक (Nasdaq) में हाई-फ्रीक्वेंसी ट्रेडिंग एल्गोरिदम (High-Frequency Trading Algorithms) पर निर्भरता का मतलब है कि AI वैल्यूएशन (AI Valuations) में कोई भी बड़ी गिरावट मार्जिन कॉल्स (Margin Calls) को ट्रिगर कर सकती है, जिससे संबंधित उभरते बाजारों में और बिकवाली होगी। इससे भारतीय मिड-कैप्स (Mid-caps) में और गिरावट आ सकती है, जिनके वैल्यूएशन प्रीमियम (Valuation Premiums) अभी तक कंप्रेस (Compress) नहीं हुए हैं।

कैपिटल फ्लो के लिए स्ट्रेटेजिक मायने

आगे देखते हुए, बाजार ग्लोबल स्पेकुलेटिव कैपिटल (Global Speculative Capital) और लोकल इंस्टीट्यूशनल सपोर्ट (Local Institutional Support) के बीच फंसा हुआ है। मौजूदा एग्जिट (Exodus) की निरंतरता काफी हद तक USD/INR पेयर (Pair) के स्थिर होने पर निर्भर करेगी। यदि रुपया गिरता रहता है, तो हेजिंग की लागत (Cost of Hedging) इक्विटी रिटर्न को अप्रभावी बना देगी, चाहे कॉर्पोरेट परफॉर्मेंस (Corporate Performance) कैसी भी हो। निवेशक अब सेंट्रल बैंक (Central Bank) की अगली पॉलिसी मीटिंग (Policy Meeting) का इंतजार कर रहे हैं, ताकि यह पता चल सके कि मौजूदा टैक्स छूट (Tax Exemptions) और बॉन्ड एक्सेसिबिलिटी रूल्स (Bond Accessibility Rules) बढ़ते मैक्रो प्रेशर (Macro Pressure) का सामना करने के लिए पर्याप्त हैं या नहीं, या फिर कैपिटल अकाउंट (Capital Account) को स्थिर करने के लिए और आक्रामक मॉनेटरी इंटरवेंशन (Monetary Intervention) की आवश्यकता होगी।