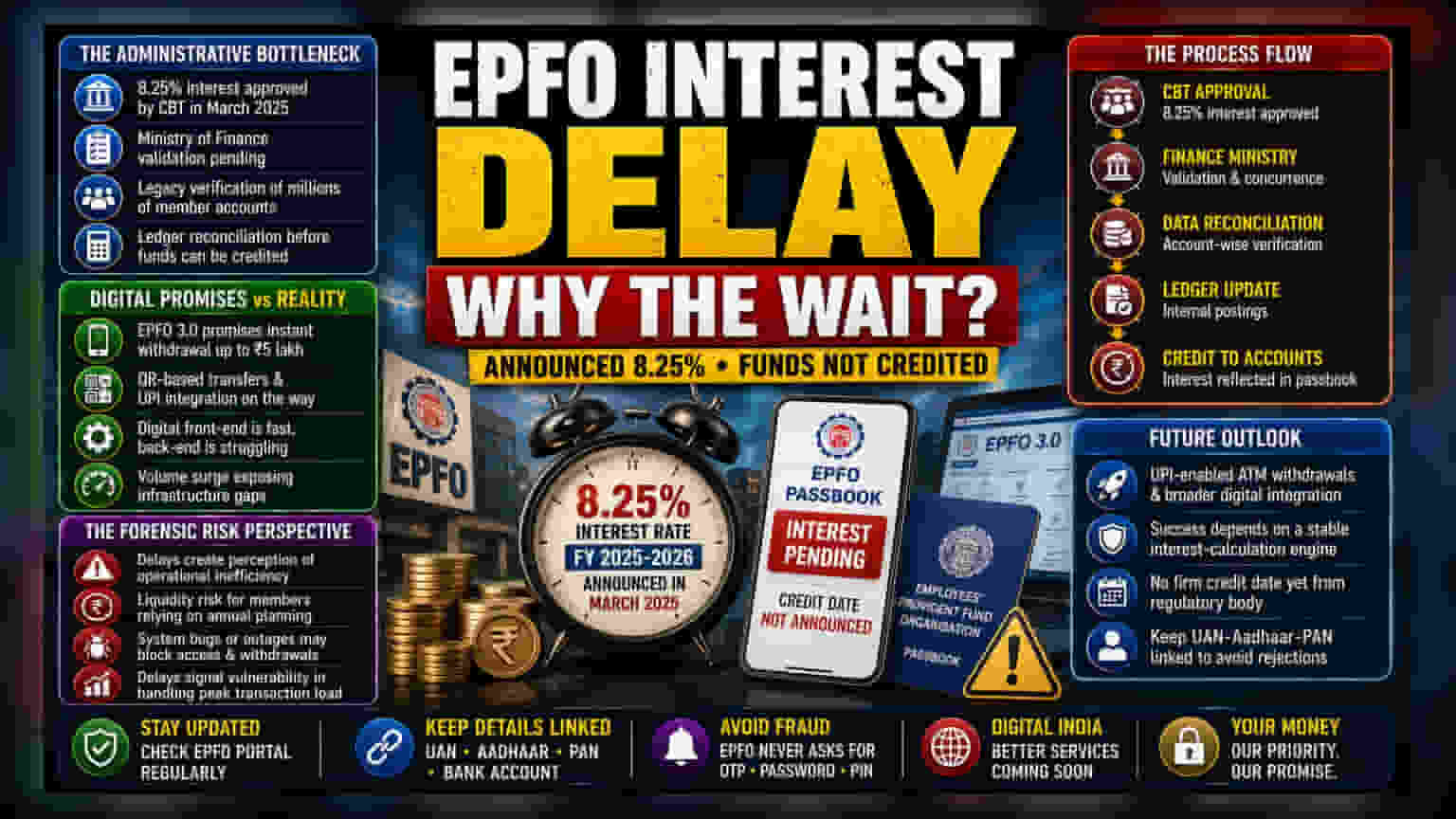

प्रशासनिक अड़चनें बन रहीं हैं बड़ी रुकावट

भले ही सेंट्रल बोर्ड ऑफ ट्रस्टीज ने मार्च में वित्तीय वर्ष 2025-2026 के लिए 8.25% ब्याज दर का ऐलान कर दिया था, लेकिन यह पैसा अभी तक सदस्यों की पासबुक में नहीं पहुंचा है। घोषणा और वास्तविक भुगतान में अंतर का कारण एक कड़की भरा सरकारी सिस्टम है, जिसमें वित्त मंत्रालय की मंजूरी और उसके बाद आंतरिक लेजर का मिलान शामिल है। प्राइवेट फाइनेंशियल इंस्टीट्यूशंस के विपरीत, जो ऑटोमेटेड रियल-टाइम अकाउंटिंग का इस्तेमाल करते हैं, EPFO एक पुराने सिस्टम पर निर्भर है जिसे सरकारी मंजूरी मिलने से पहले लाखों व्यक्तिगत खातों का मिलान करना पड़ता है।

डिजिटल ट्रांसफॉर्मेशन बनाम हकीकत

वर्तमान देरी EPFO 3.0 पहल के आक्रामक प्रचार के बिल्कुल विपरीत है। जहां मैनेजमेंट ₹5 लाख तक के इंस्टेंट विड्रॉल और QR-आधारित ट्रांसफर जैसी नई सुविधाओं का बखान कर रहा है, वहीं सामान्य ब्याज भुगतान को अंतिम रूप देने का संघर्ष फ्रंट-एंड डिजिटल वादों और बैक-एंड प्रोसेसिंग पावर के बीच एक बड़ी खाई को दर्शाता है। बाज़ार के जानकारों का मानना है कि EPFO अक्सर सिस्टम की स्थिरता को गति पर तरजीह देता है, लेकिन इस लंबी देरी से पता चलता है कि अंडरलाइंग इंफ्रास्ट्रक्चर बढ़ते सब्सक्राइबर बेस से उत्पन्न होने वाले विशाल डेटा को संभालने में संघर्ष कर रहा है।

फॉरेंसिक रिस्क का पहलू

एक संस्थागत दृष्टिकोण से, समय पर ब्याज भुगतान करने में असमर्थता ऑपरेशनल इनएफिशिएंसी (Operational Inefficiency) की छाप छोड़ती है। औसत सब्सक्राइबर के लिए, एक निश्चित भुगतान तिथि का अभाव अनावश्यक लिक्विडिटी रिस्क (Liquidity Risk) पैदा करता है, खासकर उन लोगों के लिए जो वार्षिक वित्तीय योजना के लिए इस पैसे पर निर्भर हैं। इसके अलावा, यदि EPFO 3.0 ट्रांज़िशन में अतिरिक्त सॉफ्टवेयर बग्स या सर्वर आउटेज आते हैं, तो सदस्यों को अपने बैलेंस तक पहुंचने या नई, तथाकथित निर्बाध निकासी प्रक्रियाओं को शुरू करने में लंबे समय तक कठिनाई का सामना करना पड़ सकता है। पिछले अनुभव बताते हैं कि ये देरी शायद ही कभी दुर्भावनापूर्ण होती है, बल्कि ये संगठन की अचानक बढ़े ट्रांजेक्शन वॉल्यूम को संभालने की क्षमता में एक सिस्टमैटिक वल्नरेबिलिटी (Systemic Vulnerability) का संकेत देती हैं।

भविष्य का आउटलुक

नियामक संस्था की ओर से अभी तक कोई ठोस समय-सीमा नहीं बताई गई है कि यह पैसा व्यक्तिगत खातों में कब पहुंचेगा। जैसे-जैसे संगठन UPI-आधारित ATM निकासी और व्यापक डिजिटल इंटीग्रेशन की ओर बढ़ रहा है, इन कार्यक्रमों की सफलता फंडामेंटल इंटरेस्ट-कैलकुलेशन इंजन को स्थिर करने पर निर्भर करेगी। सब्सक्राइबर्स को सलाह दी जाती है कि वे अपने UAN-Aadhaar-PAN लिंकिंग स्टेटस को अपडेट रखें, क्योंकि पोर्टल में किसी भी तकनीकी गड़बड़ी से बल्क क्रेडिट प्रक्रिया शुरू होने पर व्यक्तिगत खातों को और अधिक रिजेक्ट किया जा सकता है।