Crisil Ratings ने भारतीय कंपनियों के ऑपरेटिंग मार्जिन (Operating Margins) में इस फाइनेंशियल ईयर में **100 बेसिस पॉइंट (bps)** की मामूली गिरावट का अनुमान जताया है। हॉर्मुज जलडमरूमध्य के फिर से खुलने से पहले **200 bps** की बड़ी गिरावट का डर कम हो गया है। हालांकि, एनर्जी कॉस्ट में नरमी आई है, लेकिन गैस और यूरिया की सप्लाई में सामान्य स्थिति आने में अभी भी समय लगेगा। निवेशकों को सेक्टर-स्पेशल दबाव और मैक्रोइकॉनॉमिक हेडविंड्स पर नजर रखनी होगी।

क्या हुआ?

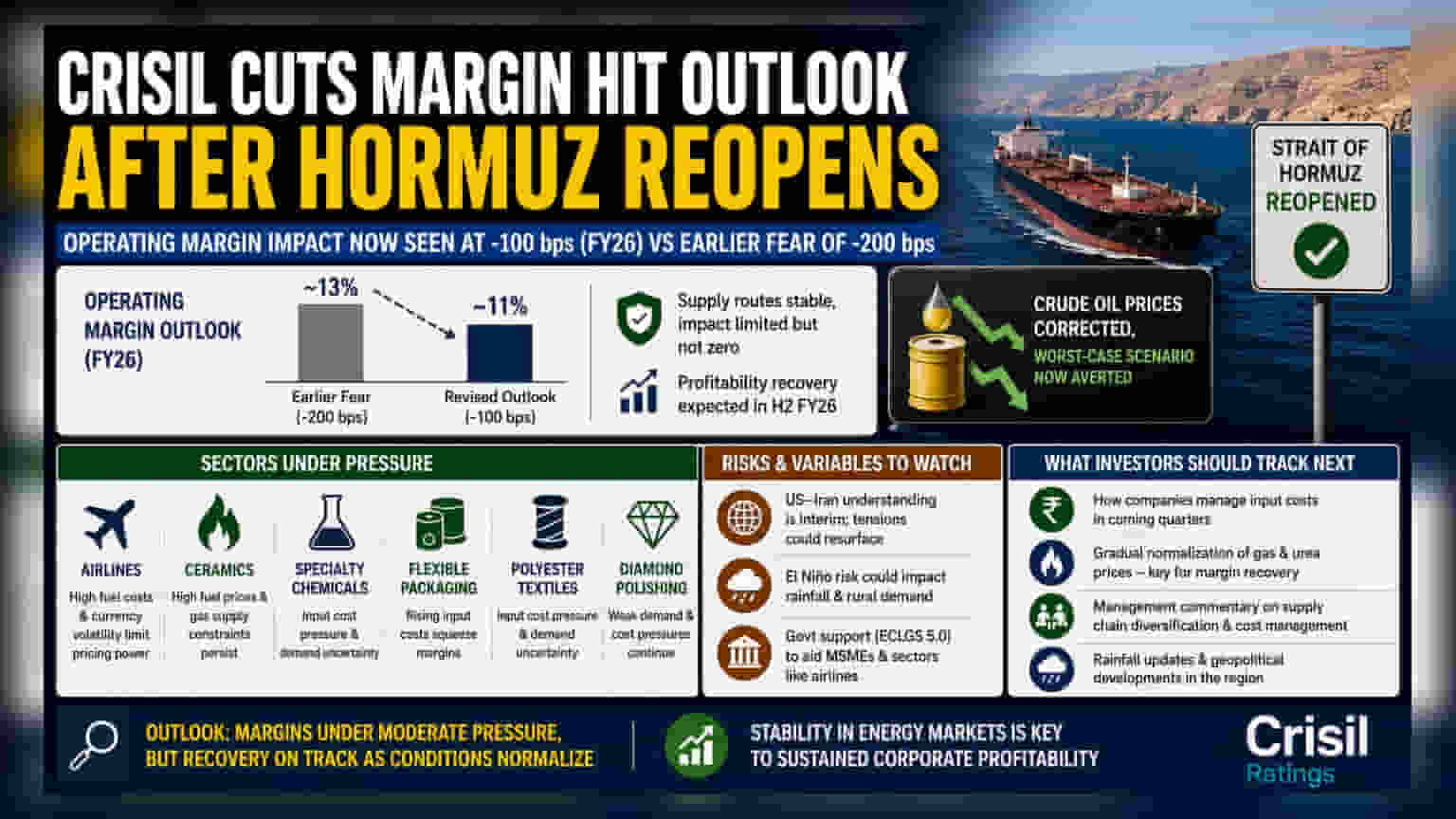

Crisil Ratings ने हॉर्मुज जलडमरूमध्य के फिर से खुलने के बाद भारतीय कॉर्पोरेट प्रॉफिटेबिलिटी (Corporate Profitability) पर अपने अनुमान को संशोधित किया है। एजेंसी अब भारतीय कंपनियों के ऑपरेटिंग मार्जिन में इस फाइनेंशियल ईयर में 100 बेसिस पॉइंट (bps) की गिरावट की उम्मीद कर रही है, जो लगभग 11% तक आ सकता है। यह पहले के अनुमान से एक महत्वपूर्ण सुधार है, जिसमें संभावित संघर्ष-संचालित सप्लाई बाधाओं के कारण 200 bps के बड़े प्रभाव का अनुमान लगाया गया था। तनाव कम होने के बाद क्रूड ऑयल की कीमतों में नरमी आई है, लेकिन एजेंसी का कहना है कि नेचुरल गैस और यूरिया जैसे महत्वपूर्ण इनपुट्स की उपलब्धता धीरे-धीरे ही सुधरेगी।

कंपनियों के प्रॉफिट पर क्या होगा इसका असर?

ऑपरेटिंग मार्जिन (Operating Margins) वह मुनाफा है जो एक कंपनी अपने रेवेन्यू से डे-टू-डे ऑपरेटिंग खर्चों, जैसे कच्चे माल, मजदूरी और ऊर्जा, के भुगतान के बाद बचाती है। जब जियोपॉलिटिकल टेंशन सप्लाई रूट्स को बाधित करते हैं, तो कंपनियों को अक्सर अधिक फ्यूल और ट्रांसपोर्टेशन लागत का सामना करना पड़ता है, जिससे ये मार्जिन कम हो जाते हैं। नवीनतम अनुमान बताता है कि प्रॉफिटेबिलिटी पर समग्र प्रभाव सीमित है, लेकिन शून्य नहीं है। निवेशकों के लिए, इसका मतलब है कि भले ही कमाई के सबसे खराब हालात टल गए हों, लेकिन कंपनियां पिछले साल की तुलना में कुछ लागत दबाव का सामना कर सकती हैं। प्रॉफिटेबिलिटी में सुधार फाइनेंशियल ईयर की दूसरी छमाही में अधिक दिखने की उम्मीद है।

फोकस में कौन से सेक्टर?

इन एनर्जी प्राइस डायनामिक्स से सभी इंडस्ट्रीज समान रूप से प्रभावित नहीं होती हैं। Crisil का कहना है कि तनाव कम होने के बावजूद कुछ सेक्टर अभी भी कमजोर बने हुए हैं। एयरलाइंस विशेष रूप से संवेदनशील हैं, क्योंकि उन्हें उच्च फ्यूल लागत और करेंसी में उतार-चढ़ाव की दोहरी चुनौती का सामना करना पड़ता है, जो उनकी प्राइसिंग पावर को सीमित कर सकता है। इसी तरह, सिरेमिक निर्माता उच्च फ्यूल कीमतों और संभावित गैस सप्लाई बाधाओं से जूझ रहे हैं, जो उनके प्रोडक्शन प्रोसेस के लिए आवश्यक हैं। अन्य सेगमेंट, जिनमें स्पेशियलिटी केमिकल्स, फ्लेक्सिबल पैकेजिंग, पॉलिएस्टर टेक्सटाइल्स और डायमंड पॉलिशिंग शामिल हैं, इनपुट लागत की चुनौतियों और डिमांड अनिश्चितता के कारण मार्जिन दबाव देख सकते हैं।

जोखिम और देखने योग्य वैरिएबल्स

हालांकि हॉर्मुज जलडमरूमध्य की स्थिति स्थिर हो गई है, लेकिन आउटलुक पूरी तरह से जोखिम-मुक्त नहीं है। Crisil ने बताया है कि अमेरिका और ईरान के बीच वर्तमान समझ अंतरिम है, जिसका मतलब है कि जियोपॉलिटिकल टेंशन फिर से बढ़ सकती है। इसके अलावा, भारतीय अर्थव्यवस्था अन्य घरेलू वैरिएबल्स का सामना कर रही है, जैसे एल नीनो का संभावित प्रभाव, जो वर्षा पैटर्न और ग्रामीण मांग को प्रभावित कर सकता है। यदि ग्रामीण खपत धीमी होती है, तो यह उन कंपनियों के लिए एक हेडविंड बन सकता है जो वॉल्यूम ग्रोथ के लिए घरेलू बाजार पर निर्भर हैं। निवेशकों को सरकारी सहायता पहलों पर भी नजर रखनी चाहिए, जैसे कि इमरजेंसी क्रेडिट लाइन गारंटी स्कीम (ECLGS) 5.0, जिसका उद्देश्य MSMEs को क्रेडिट एक्सेस प्रदान करना और एयरलाइंस जैसे विशिष्ट सेक्टरों को इन लागतों से निपटने में मदद करना है।

निवेशक आगे क्या ट्रैक करें?

निवेशकों के लिए मुख्य बात यह होगी कि आने वाली तिमाहियों में कंपनियां अपनी इनपुट लागतों का प्रबंधन कैसे करती हैं। गैस और यूरिया की कीमतों का धीरे-धीरे सामान्य होना इस बात का एक महत्वपूर्ण संकेतक होगा कि क्या कंपनियां अपने मार्जिन को प्रभावी ढंग से सुरक्षित कर सकती हैं। आगामी तिमाही नतीजों में मैनेजमेंट की टिप्पणी की निगरानी करना आवश्यक होगा ताकि यह देखा जा सके कि व्यवसाय अपनी सप्लाई चेन्स में कैसे विविधता ला रहे हैं और अस्थिर ऊर्जा लागत के प्रभाव का प्रबंधन कैसे कर रहे हैं। इसके अतिरिक्त, वर्षा डेटा पर अपडेट और क्षेत्र की जियोपॉलिटिकल स्थिरता में कोई भी बदलाव व्यापक बाजार भावना को प्रभावित करने वाले महत्वपूर्ण कारक बने रहेंगे।