भारतीय बैंक अपने क्रेडिट कार्ड रिवॉर्ड प्रोग्राम्स में कटौती कर रहे हैं, जिससे ग्राहकों को मिलने वाले फायदों में कमी आ रही है। यह कदम बैंकों के बढ़ते खर्चों को कंट्रोल करने और अपने मुनाफे को बचाने की रणनीति का हिस्सा है।

क्रेडिट कार्ड रिवॉर्ड्स में बड़ा बदलाव

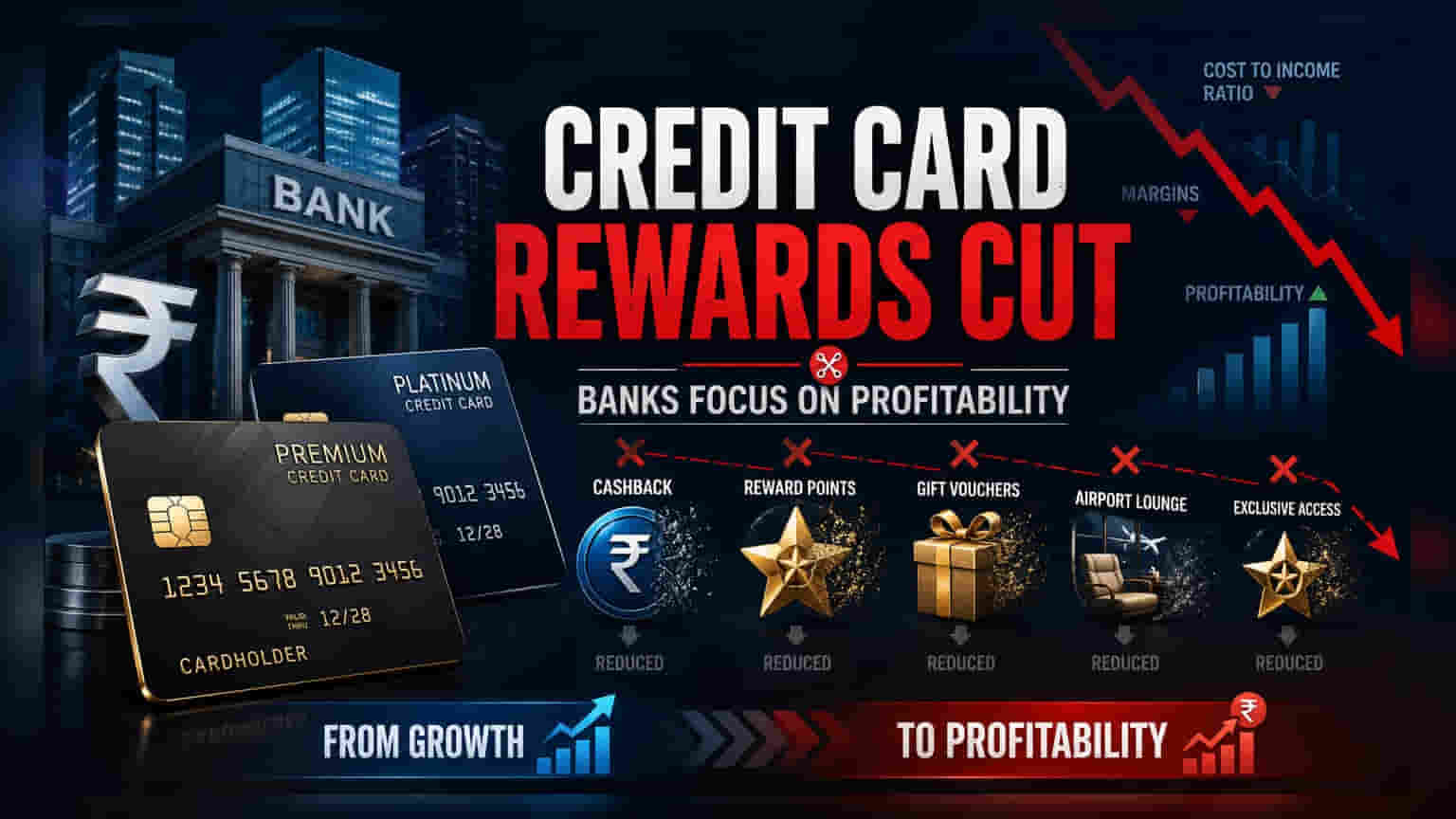

पिछले कुछ समय से, कई भारतीय बैंक अपने क्रेडिट कार्ड रिवॉर्ड प्रोग्राम्स में बदलाव कर रहे हैं। इसमें अक्सर मिलने वाले फायदों को कम करना या प्रीमियम कार्ड्स के लिए पात्रता शर्तों को कड़ा करना शामिल है। शुरुआत में, इन रिवॉर्ड्स का इस्तेमाल ग्राहकों को जोड़ने और ट्रांजैक्शन वॉल्यूम बढ़ाने के लिए एक मुख्य हथियार के तौर पर किया जाता था, लेकिन अब यह रणनीति धीरे-धीरे बदल रही है। जैसे-जैसे क्रेडिट कार्ड मार्केट परिपक्व हो रहा है, बैंक मार्केट शेयर बढ़ाने की बजाय अपने रिटेल पोर्टफोलियो की लाभप्रदता (Profitability) पर ज्यादा ध्यान केंद्रित कर रहे हैं।

बैंक क्यों बदल रहे हैं अपनी रणनीति?

क्रेडिट कार्ड का बिजनेस काफी फायदेमंद होता है, लेकिन इसमें पूंजी की भी भारी जरूरत होती है। ग्राहकों को जोड़ने, टेक्नोलॉजी और रिवॉर्ड्स पर भारी खर्च आता है। बैंकों का लक्ष्य इन खर्चों को क्रेडिट पर मिलने वाले ब्याज और मर्चेंट ट्रांजैक्शन फीस से होने वाली कमाई के साथ संतुलित करना होता है। जब आर्थिक स्थितियां मार्जिन पर दबाव डालती हैं, या नए ग्राहक जोड़ने की लागत बढ़ जाती है, तो बैंक अक्सर अपने रिवॉर्ड प्रोग्राम्स को बेहतर ऑपरेशनल एफिशिएंसी के लिए एक साधन के रूप में देखते हैं। रिवॉर्ड्स को कम करके, बैंक अपने तत्काल कैश आउटफ्लो को कम कर सकते हैं, जिससे प्रतिस्पर्धी दौरों में स्वस्थ लाभ मार्जिन बनाए रखने में मदद मिलती है।

बैंकों पर वित्तीय असर

निवेशकों के लिए, इसका मुख्य असर कॉस्ट-टू-इनकम रेशियो (Cost-to-Income Ratio) पर पड़ता है। एक क्रेडिट कार्ड बिजनेस जो महंगे रिवॉर्ड प्रोग्राम्स पर बहुत ज्यादा निर्भर करता है, वह अपने मार्जिन को सिकुड़ता हुआ देख सकता है, यदि रिवॉर्ड भुगतान की लागत को ट्रांजैक्शन ग्रोथ से ऑफसेट नहीं किया जाता है। जब कोई बैंक इन फायदों को कम करता है, तो वह प्रभावी रूप से अपने व्यवसाय की लागत को कम करने की कोशिश कर रहा होता है। हालांकि, इसमें एक जोखिम भी है: यदि ग्राहक कार्ड को कम मूल्यवान मानते हैं, तो वे प्रतिस्पर्धियों के पास जा सकते हैं, जिससे कस्टमर चर्न (Customer Churn) बढ़ सकता है। इस रणनीति की सफलता इस बात पर निर्भर करती है कि क्या बैंक ग्राहकों को मिलने वाले लाभों में कमी के बावजूद हाई-स्पेंडिंग ग्राहकों को बनाए रखने में सफल होते हैं।

प्रतिस्पर्धी माहौल

भारत में क्रेडिट कार्ड स्पेस के प्रमुख खिलाड़ी, जैसे HDFC Bank, SBI Card, ICICI Bank, और Axis Bank, एक अत्यधिक प्रतिस्पर्धी माहौल में काम करते हैं। जब कोई बड़ा इश्यूअर अपने रिवॉर्ड स्ट्रक्चर को एडजस्ट करता है, तो यह अक्सर पूरे सेक्टर में एक लहर पैदा करता है। निवेशकों को यह ध्यान देना चाहिए कि जहां यह कदम अल्पकालिक लाभप्रदता का समर्थन करता है, वहीं यह भी संकेत देता है कि आक्रामक, रिवॉर्ड-संचालित विकास का दौर अब धीमा पड़ रहा है और इसकी जगह अधिक टिकाऊ, यूनिट-इकोनॉमिक्स-केंद्रित प्रदर्शन ले रहा है।

निवेशकों को क्या निगरानी रखनी चाहिए?

फाइनेंशियल स्टॉक्स पर नजर रखने वाले निवेशकों को आगामी अर्निंग कॉल्स में मैनेजमेंट की रिटेल एसेट क्वालिटी और कॉस्ट-टू-इनकम रेशियो पर होने वाली चर्चाओं पर बारीकी से ध्यान देना चाहिए। यदि बैंक रिवॉर्ड कटौती के बाद नए कार्ड एडिशन में मंदी या कार्ड एट्रीशन रेट (Card Attrition Rate) में वृद्धि की रिपोर्ट करते हैं, तो यह संकेत दे सकता है कि रणनीति ग्राहक की वफादारी को प्रभावित कर रही है। इसके विपरीत, इन बदलावों के बावजूद स्थिर या बेहतर मार्जिन प्रोफाइल यह सुझाव देगा कि बैंक लाभप्रदता और ग्राहक प्रतिधारण (Customer Retention) के बीच सफलतापूर्वक संतुलन बना रहे हैं। ब्याज आय और परिचालन लागत के बीच के अंतर (Spread) को ट्रैक करना बैंकिंग सेक्टर के लिए एक महत्वपूर्ण निगरानी बिंदु बना रहेगा।