लागत-दर-पूंजी के मोड़ पर

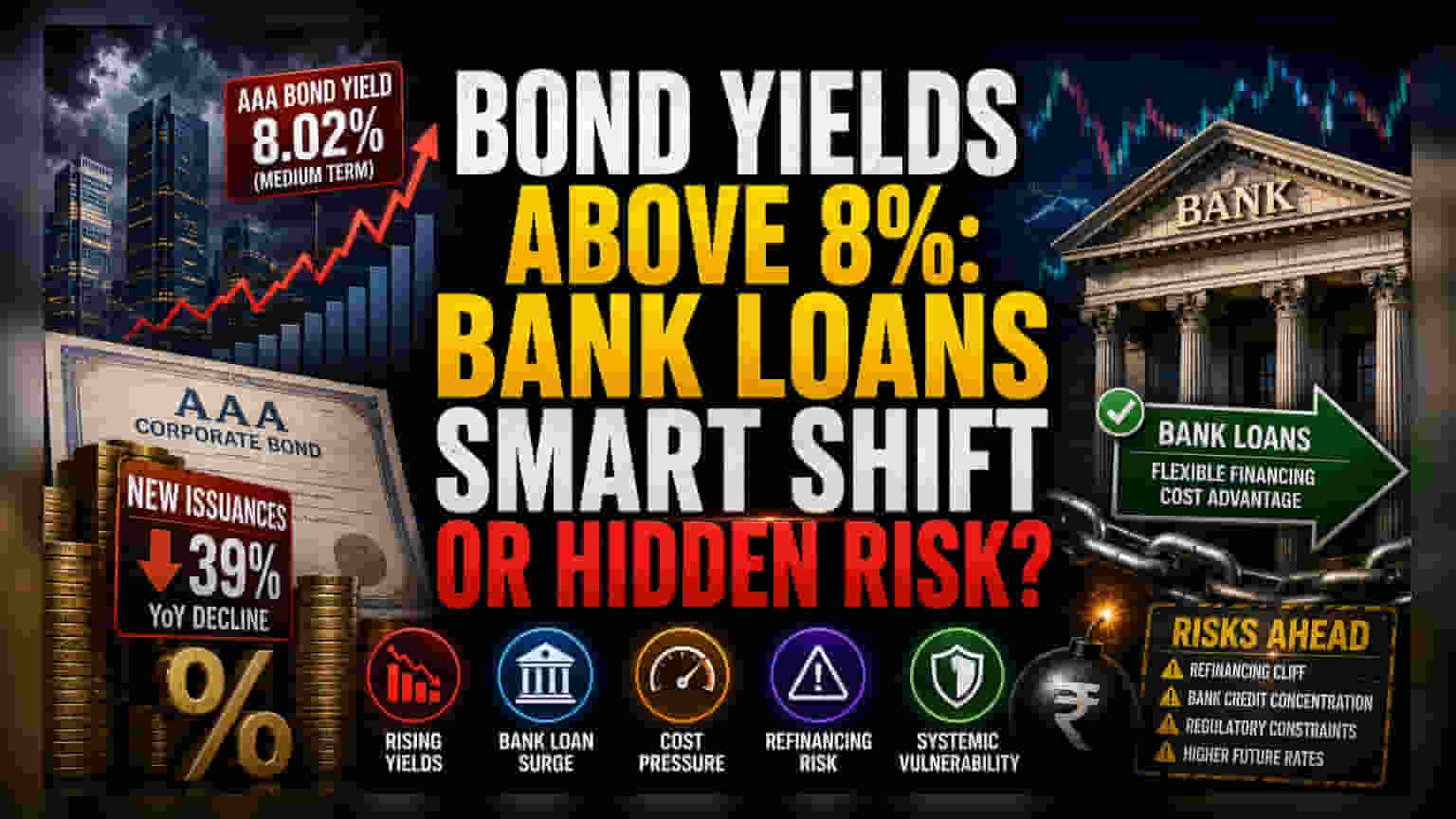

फिक्स्ड-इनकम मार्केट में बड़ा बदलाव आ रहा है। मीडियम-टर्म मैच्योरिटी वाले AAA-रेटेड बॉन्ड पर यील्ड्स 8% के स्तर को पार कर गए हैं। यह पिछले तीन सालों के उस लो-इंटरेस्ट-रेट माहौल से बिल्कुल अलग है जिसने कॉर्पोरेट बैलेंस शीट को मजबूत किया था। मार्केट से तय यील्ड्स और इंस्टीट्यूशनल बैंक से मिलने वाले लोन रेट्स के बीच का अंतर बढ़ने के साथ ही, बॉन्ड मार्केट से फाइनेंसिंग की पुरानी आदत खत्म होती जा रही है। कंपनियां अब महंगे और लंबी अवधि के कर्ज से बचने के लिए बैंक क्रेडिट फैसिलिटी को प्राथमिकता दे रही हैं।

इंस्टीट्यूशनल शिफ्ट का विश्लेषण

हालिया आंकड़ों के मुताबिक, डेट कैपिटल मार्केट में नई बॉन्ड जारी करने की गतिविधियां पिछले साल की इसी अवधि की तुलना में लगभग 39% कम हुई हैं। यह गिरावट सिर्फ मौजूदा सेंट्रल बैंक की नीतियों का नतीजा नहीं है, बल्कि ट्रेजरर्स द्वारा लिक्विडिटी में और कमी के डर से उठाया गया एक एहतियाती कदम है। रिजर्व बैंक ऑफ इंडिया (RBI) महंगाई को काबू में रखने के लिए सख्त रुख अपनाए हुए है, लेकिन इसका बोझ कैपिटल मार्केट पर ज्यादा पड़ रहा है। कॉर्पोरेट बॉन्ड स्पेस के विपरीत, जहां कीमतें तुरंत तय होती हैं और इंटरेस्ट रेट की उम्मीदों के प्रति संवेदनशील होती हैं, बैंक लोन पोर्टफोलियो में अक्सर देरी देखी जाती है। यह कर्जदारों को एक अस्थायी, हालांकि घटता हुआ, लागत का फायदा देता है। यह आर्बिट्रेज का अवसर वर्तमान में बड़ी नॉन-बैंकिंग फाइनेंशियल एंटिटीज के बीच बैंक क्रेडिट की मांग को बढ़ा रहा है।

स्ट्रक्चरल कमजोरियों पर नजर

बॉन्ड से बैंक लोन की ओर यह पलायन सिस्टमैटिक रिस्क की एक और परत जोड़ता है। बैंक क्रेडिट पर बहुत अधिक निर्भर होकर, कंपनियां अपने लायबिलिटी रिस्क को बैंकिंग सेक्टर में केंद्रित कर रही हैं, जो पहले से ही बढ़े हुए क्रेडिट ग्रोथ को मैनेज कर रहा है। इसके अलावा, लंबी अवधि के बॉन्ड के बजाय शॉर्ट-टर्म बैंक बरोइंग पर निर्भर रहने से एक रिफाइनेंसिंग का खतरा पैदा हो सकता है, अगर सेंट्रल बैंक अपनी मौजूदा प्रतिबंधात्मक नीतियों को उम्मीद से ज्यादा समय तक जारी रखता है। बॉन्ड मार्केट के विपरीत, जहां इंस्टीट्यूशनल निवेशक कुछ हद तक डाइवर्सिफिकेशन प्रदान करते हैं, बैंक बैलेंस शीट अचानक बाधाओं का सामना कर सकती है यदि रेगुलेटर्स इस तेज क्रेडिट विस्तार के जवाब में सख्त कैपिटल एडिक्वेसी रिक्वायरमेंट या एसेट-लायबिलिटी मिसमैच मैंडेट लागू करते हैं। जिन कंपनियों को अब लॉन्ग-टर्म, फिक्स्ड-रेट डेट नहीं मिल पाता है, वे मार्जिन कंप्रेशन के प्रति संवेदनशील हो सकती हैं यदि उन्हें फाइनेंशियल ईयर के अंत में और भी ऊंची फ्लोटिंग दरों पर कर्ज रोलओवर करना पड़ता है।

मैक्रो-इकोनॉमिक प्रभाव

आगे देखते हुए, लगातार महंगाई और सेंट्रल बैंक की नीतियों के बीच तालमेल के कारण डेट कैपिटल मार्केट के लिए आउटलुक सीमित बना हुआ है। विश्लेषकों का अनुमान है कि जब तक सॉवरेन यील्ड कर्व में अस्थिरता कम नहीं होती, कॉर्पोरेट बॉन्ड के लिए प्राइमरी मार्केट सुस्त रहेगा। यह केवल उन इश्यूअर्स के लिए आरक्षित होगा जिन्हें तत्काल रिफाइनेंसिंग की जरूरत है। व्यापक ट्रेंड टॉप-टियर कमर्शियल बैंकों के बीच पावर के कंसॉलिडेशन का सुझाव देता है, जिनके पास अब कॉर्पोरेट फंडिंग एक्सेस पर महत्वपूर्ण लीवरेज है। इससे फाइनेंशियल ईयर के बाकी बचे समय के लिए भारतीय वित्तीय क्षेत्र की प्रतिस्पर्धी गतिशीलता बदल सकती है।