चीन के स्थानीय निकायों ने **2,100** सरकारी गाइडेंस फंड्स के ज़रिए प्राइवेट कंपनियों में **$1.5 ट्रिलियन** से ज़्यादा का निवेश किया है। जहाँ इस मॉडल ने बड़ी टेक और मैन्युफैक्चरिंग कंपनियों को खड़ा करने में मदद की, वहीं अब यह प्रॉपर्टी मार्केट के कर्ज और संभावित नुकसान के जोखिमों का सामना कर रहा है। भारतीय शहरों में फिलहाल इस वेंचर कैपिटल (VC) मॉडल को अपनाने के लिए ज़रूरी कानूनी और वित्तीय ढाँचा मौजूद नहीं है।

चीन में कैसे काम करते हैं म्युनिसिपल फंड्स?

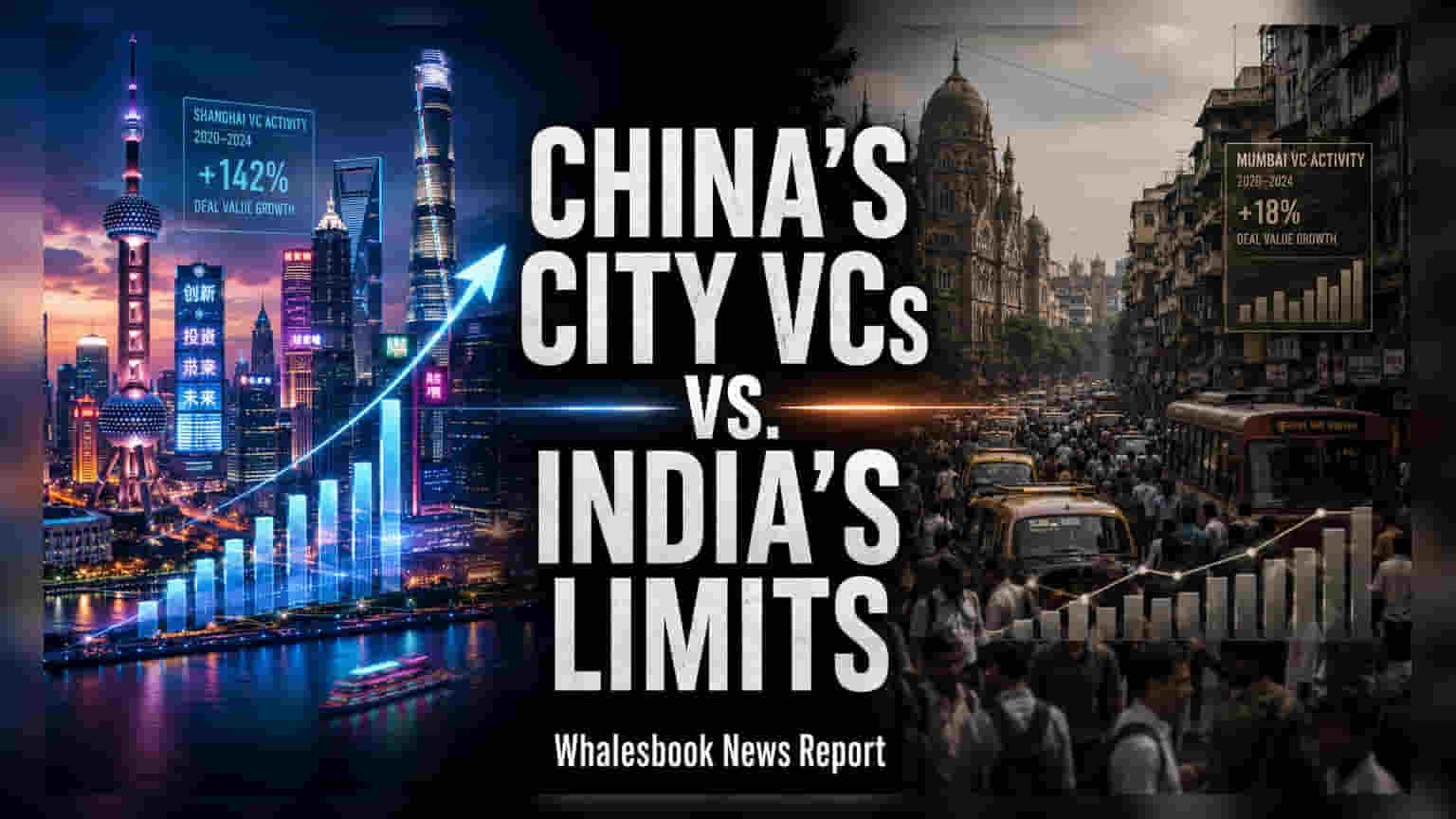

शंघाई और शेन्ज़ेन जैसे शहरों में, स्थानीय निकाय खुद ताकतवर वेंचर कैपिटलिस्ट (VC) बन गए हैं। ये सिर्फ इंफ्रास्ट्रक्चर तक सीमित नहीं हैं, बल्कि सीधे प्राइवेट बिज़नेस में निवेश करने के लिए बड़ी पूंजी का प्रबंधन करते हैं। 2025 के अंत तक, चीनी स्थानीय सरकारों ने 2,100 से ज़्यादा गाइडेंस फंड्स स्थापित किए थे, जिनका कुल प्रबंधन 11 ट्रिलियन युआन यानी करीब $1.5 ट्रिलियन था। ये फंड्स इलेक्ट्रिक व्हीकल (EV) मैन्युफैक्चरिंग से लेकर सेमीकंडक्टर डिजाइन और डिस्प्ले टेक्नोलॉजी जैसे अलग-अलग सेक्टरों में इक्विटी हिस्सेदारी लेते हैं।

ऑपरेशन का तरीका

ये फंड्स प्रोफेशनल वेंचर कैपिटल फर्मों की तरह काम करते हैं और इनका मकसद मुनाफा कमाना होता है। इनका लक्ष्य स्थानीय कंपनियों को राष्ट्रीय लीडर बनाना है। जब कोई कंपनी बड़ी हो जाती है, तो म्युनिसिपल फंड अपना हिस्सा मुनाफे में बेच देता है। इसके अलावा, ये फंड्स ज़मीन की सबसिडी, टैक्स में छूट और टैलेंट रिक्रूटमेंट में मदद जैसी गैर-मौद्रिक सहायता भी प्रदान करते हैं, जिससे बढ़ती कंपनियों की लागत कम हो जाती है।

जोखिम और वित्तीय दबाव

हालांकि, चीनी मॉडल में बड़ी कमियाँ भी हैं। हाल के सालों में प्रॉपर्टी मार्केट में भारी गिरावट आई है, जो ज़मीन की बिक्री से म्युनिसिपैलिटीज़ के लिए कमाई का मुख्य जरिया था। ज़मीन की कीमतों में गिरावट के कारण, कई स्थानीय सरकारें बढ़ते कर्ज के बोझ तले दब गई हैं। इस वित्तीय दबाव के चलते कुछ म्युनिसिपल निकायों को अपने निवेश पोर्टफोलियो पर फिर से विचार करना पड़ रहा है। खबरें हैं कि कुछ संस्थाएं अपने बैलेंस शीट को संभालने के लिए वेंचर कैपिटल होल्डिंग्स से नुकसान उठाकर भी बाहर निकलना चाह रही हैं। इसके अलावा, इन पहलों को फैसलों में राजनीतिक प्रभाव और प्रोजेक्ट्स के खराब चयन जैसी अंदरूनी चुनौतियों का भी सामना करना पड़ा है, जिससे कई निवेश फेल हुए हैं।

भारत का परिदृश्य

भारत में आर्थिक ढाँचा बिल्कुल अलग है। म्युनिसिपल निकायों को कानूनी तौर पर सिर्फ पानी, सड़क और कचरा प्रबंधन जैसी नागरिक सुविधाएं देने की अनुमति है। उनके पास बड़े पैमाने पर कमर्शियल वेंचर फंड शुरू करने के लिए वैधानिक अधिकार या स्वतंत्र राजस्व स्रोत नहीं हैं। ज़मीन का स्वामित्व ज़्यादातर राज्य सरकारों के पास है, जो स्थानीय शहर परिषदों को वैसी संपत्ति की पेशकश करने की क्षमता को सीमित करता है जैसी चीनी शहर व्यवसायों को आकर्षित करने और समर्थन देने के लिए उपयोग करते हैं।

हालाँकि भारत म्युनिसिपल वेंचर कैपिटल मॉडल का पालन नहीं करता, फिर भी यह स्टार्टअप और मैन्युफैक्चरिंग इकोसिस्टम का समर्थन करने के लिए अन्य तंत्रों का उपयोग करता है। स्मॉल इंडस्ट्रीज डेवलपमेंट बैंक ऑफ इंडिया (SIDBI) जैसी संस्थाएँ विभिन्न अल्टरनेटिव इन्वेस्टमेंट फंड्स (AIFs) को सहायता प्रदान करती हैं, जो फिर स्टार्टअप्स में पूंजी लगाते हैं। इसके अलावा, कुछ राज्य सरकारों ने स्थानीय व्यापार वृद्धि को प्रोत्साहित करने के लिए तेलंगाना के टी-फंड (T-Fund) या तमिलनाडु के टीएएनफंड (TANFUND) जैसी पहलें शुरू की हैं। भारत के लिए आगे का रास्ता शायद म्युनिसिपल निकायों द्वारा सीधे वेंचर कैपिटल फंड्स के प्रबंधन के बजाय, अंतर-शहर प्रतिस्पर्धा को बढ़ावा देने और व्यापार करने में आसानी को बेहतर बनाने के तरीकों की खोज करने में निहित है।