RBI की दरों में कटौती का असमान असर

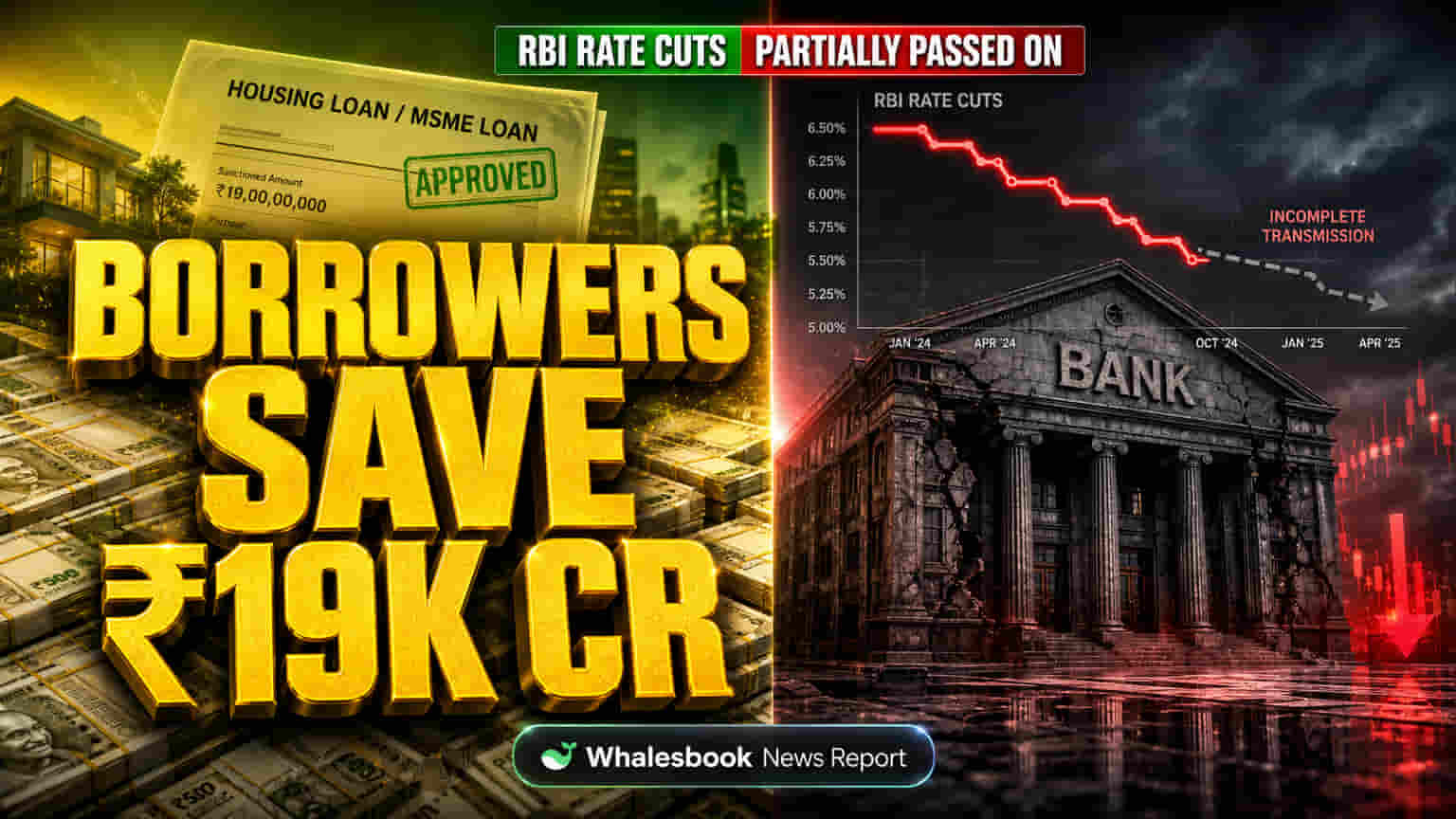

RBI की ओर से फाइनेंशियल ईयर 26 में रेपो रेट में 125 बेसिस पॉइंट (bps) की कटौती की गई थी, जिसका मकसद बरोइंग कॉस्ट को कम करना था। लेकिन Bank of Baroda की एक विस्तृत रिपोर्ट बताती है कि इस कटौती का फायदा सभी बरोअर्स तक समान रूप से नहीं पहुंचा। जहां नए लोन पर वेटेड एवरेज लेंडिंग रेट (WALR) लगभग 93 bps घटा, वहीं मीडियन मार्जिनल कॉस्ट ऑफ फंड्स-बेस्ड लेंडिंग रेट (MCLR) में सिर्फ 45 bps का एडजस्टमेंट हुआ। इस अंतर से जाहिर होता है कि RBI की राहत का पूरा असर हर ग्राहक तक नहीं पहुंचा।

बैंक के प्रकार के अनुसार ट्रांसमिशन में अंतर

बैंकों की अपनी डिपॉजिट रेट को मैनेज करने की स्ट्रेटेजी भी इस ट्रांसमिशन को प्रभावित करती है, जो सीधे तौर पर उनके नेट इंटरेस्ट मार्जिन (NIMs) को बचाती है। रिपोर्ट के मुताबिक, फॉरेन और प्राइवेट सेक्टर बैंकों ने रेट कट का फायदा जल्दी बढ़ाया, क्योंकि उनके ज्यादातर लोन एक्सटर्नल बेंचमार्क-लिंक्ड लेंडिंग रेट (EBLR) पर आधारित हैं। फॉरेन बैंकों के करीब 94% लोन EBLR पर थे, और प्राइवेट बैंकों के 89%। वहीं, पब्लिक सेक्टर बैंकों के सिर्फ 51% लोन EBLR पर होने के कारण वे रेट कट बढ़ाने में धीमे रहे। इससे उन बैंकों को कॉम्पिटिटिव एज मिल जाता है जिनके पास रेट एडजस्ट करने की ज्यादा फ्लेक्सिबिलिटी है। Bank of Baroda, जिसकी मार्केट कैप ₹45,000 करोड़ है और P/E 12.5x है, इस कॉम्प्लेक्स माहौल में काम कर रहा है। तुलना के लिए, HDFC Bank का P/E लगभग 20x और State Bank of India का 10x है।

लोन के प्रकार के आधार पर दरों में भिन्नता

लोन के प्रकार के आधार पर भी दरों में काफी कमी देखी गई। सबसे ज्यादा दरें अनसिक्योर्ड रिटेल लोन (औसतन 10.1%) और एग्रीकल्चर लोन (9.81%) की रहीं। वहीं, एक्सपोर्ट क्रेडिट का रेट सबसे कम (6.78%) था। रिटेल लोन में, हाउसिंग लोन 7.63% पर थे, जबकि व्हीकल और एजुकेशन लोन 9% से ऊपर थे। एक्सपोर्ट क्रेडिट और एजुकेशन लोन में दरों में सबसे बड़ी गिरावट देखी गई, जो 160 bps से ज्यादा थी। MSME और अनसिक्योर्ड रिटेल लोन में भी अच्छी खासी कमी आई, जो रेपो रेट कट के करीब थी। हालांकि, एग्रीकल्चर, प्रोफेशनल सर्विसेज और बड़े उद्योगों के लोन में दरें मामूली ही घटीं।

ग्राहकों की बचत और इकोनॉमी पर असर

इस पूरी प्रक्रिया में, बरोअर्स को कुल मिलाकर ब्याज लागत कम होने से लगभग ₹19,000 करोड़ की बचत हुई। इसमें हाउसिंग और MSME लोन पर सबसे ज्यादा राहत मिली। लेकिन, कुछ खास तरह के लोन और पब्लिक सेक्टर बैंकों द्वारा धीमी गति से रेट कट बढ़ाने के कारण, अर्थव्यवस्था को मिलने वाला बूस्ट उतना नहीं मिला जितना उम्मीद थी। इससे छोटे बिजनेस और उन रिटेल बरोअर्स पर असर पड़ सकता है जो एक्सटर्नल रेट्स पर नहीं हैं, जिससे इन्वेस्टमेंट और खर्च में कमी आ सकती है।

मॉनेटरी पॉलिसी की इफेक्टिवनेस पर सवाल

Bank of Baroda की रिपोर्ट सीधे तौर पर भारतीय बैंकिंग सिस्टम में मॉनेटरी पॉलिसी की इफेक्टिवनेस पर सवाल उठाती है। जिस तरह पब्लिक सेक्टर बैंकों ने रेट कट बढ़ाने में प्राइवेट और फॉरेन बैंकों से धीमी गति दिखाई, वह एक स्ट्रक्चरल इशू की ओर इशारा करता है। आलोचकों का कहना है कि पब्लिक सेक्टर बैंक, रेट कट को जल्दी बढ़ाने के बजाय अपने प्रॉफिट मार्जिन को सुरक्षित रखने को प्राथमिकता देते हैं। यह जड़ता या स्ट्रैटेजिक प्रॉफिट मैनेजमेंट बैंकों को रेट स्विंग से बचाता है, लेकिन RBI के एक्शन का असर पूरी इकोनॉमी पर कमजोर कर देता है। अनसिक्योर्ड रिटेल और MSME लोन में लोन क्वालिटी को लेकर चिंताएं भी बनी हुई हैं, जो बैंकों को आक्रामक तरीके से रेट कम करने से हिचकिचा सकती हैं।

मार्केट आउटलुक और बैंकों की स्थिति

इंटरेस्ट रेट्स के स्टेबल होने के साथ, जब तक RBI कोई बड़ा पॉलिसी सिग्नल नहीं देता, तब तक लेंडिंग रेट्स में ज्यादा बदलाव की उम्मीद नहीं है। मार्केट इस बात पर नजर रखेगा कि बैंक नए रेगुलेशन और कॉम्पिटिशन के हिसाब से कैसे एडजस्ट करते हैं। एनालिस्ट्स का मानना है कि बैंकिंग सेक्टर को इकोनॉमिक रिकवरी से फायदा हुआ है, लेकिन रेट कट के जटिल ट्रांसमिशन का मतलब है कि कम दरों का पूरा फायदा समान रूप से नहीं बंटेगा। उदाहरण के लिए, Bank of Baroda के लिए प्राइस टारगेट बताते हैं कि प्रॉफिट मार्जिन और कॉम्पिटिटिव मार्केट में चल रही चुनौतियों की वजह से तत्काल कोई बड़ा अपसाइड नहीं दिख रहा है।