बड़ी टेक कंपनियां AI इंफ्रास्ट्रक्चर के लिए खुद के फंड से आगे बढ़कर भारी कर्ज जुटा रही हैं। 2027 तक पूंजीगत खर्च (Capital Expenditure) के $1 ट्रिलियन तक पहुंचने की उम्मीद के साथ, यह बदलाव एक आक्रामक, क्रेडिट-संचालित हथियारों की दौड़ का संकेत देता है जो वैश्विक बॉन्ड यील्ड (Bond Yield) की उम्मीदों को फिर से परिभाषित कर सकता है।

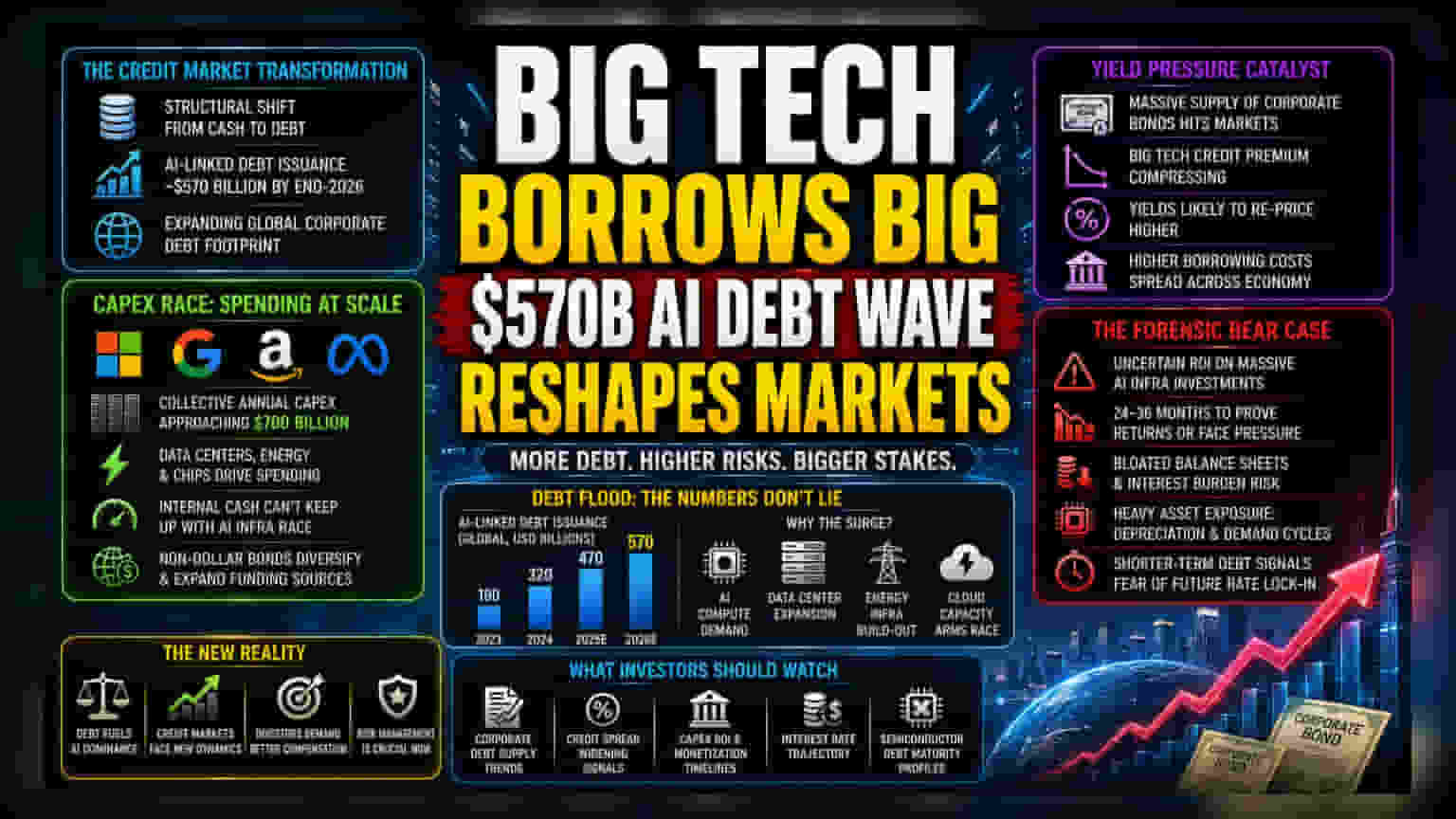

क्रेडिट मार्केट में बड़ा बदलाव

बड़ी टेक कंपनियों के फाइनेंस स्ट्रक्चर में तेजी से बदलाव आ रहा है। जहां ये कंपनियां पहले अपने ऑपरेशन्स के लिए अपनी कमाई पर निर्भर थीं, वहीं आर्टिफिशियल इंटेलिजेंस (AI) इंफ्रास्ट्रक्चर की रेस इतनी बड़ी हो गई है कि इन्हें अब बाहर से कर्ज लेना पड़ रहा है। यह सिर्फ एक छोटा-मोटा बदलाव नहीं, बल्कि ग्लोबल कॉर्पोरेट डेट (Corporate Debt) के दायरे का एक बड़ा विस्तार है। अनुमान है कि 2026 के अंत तक AI से जुड़ा कर्ज लगभग $570 बिलियन तक पहुंच जाएगा।

कैपिटल एक्सपेंडिचर का जाल

माइक्रोसॉफ्ट, अल्फाबेट, अमेज़न और मेटा जैसी बड़ी कंपनियां डेटा सेंटर, एनर्जी इंफ्रास्ट्रक्चर और एडवांस सेमीकंडक्टर खरीदने में सबसे आगे रहने के लिए भारी पूंजी लगा रही हैं। मौजूदा अनुमानों के मुताबिक, इन कंपनियों का सालाना कैपिटल एक्सपेंडिचर (Capital Expenditure) $700 बिलियन तक पहुंच सकता है। खर्च की यह रफ्तार कंपनियों के बैलेंस शीट पर दबाव बना रही है; भले ही उनके पास रिकॉर्ड लिक्विडिटी (Liquidity) हो, लेकिन जेनेरेटिव AI (Generative AI) में कॉम्पिटिटिव बने रहने के लिए जरूरी तेज खरीद चक्रों के साथ इंटरनल कमाई तालमेल नहीं बिठा पा रही है। डॉलर के अलावा दूसरी करेंसी वाले बॉन्ड ऑफरिंग में विविधता लाकर, ये कंपनियां दांव लगा रही हैं कि इस इंफ्रास्ट्रक्चर की लंबी अवधि की उपयोगिता, अस्थिर ब्याज दरों के माहौल में कर्ज चुकाने की लागत से ज्यादा होगी।

यील्ड प्रेशर का उत्प्रेरक

कॉर्पोरेट बॉन्ड सप्लाई में भारी बढ़ोतरी से क्रेडिट मार्केट की तकनीकी स्थिति बदल रही है। जैसे-जैसे इंस्टीट्यूशनल इन्वेस्टर्स (Institutional Investors) इस बॉन्ड सप्लाई को देख रहे हैं, बिग टेक डेट (Big Tech Debt) पर मिलने वाला ऐतिहासिक प्रीमियम कम हो रहा है। मार्केट पार्टिसिपेंट्स (Market Participants) अब इस हकीकत का सामना कर रहे हैं कि सप्लाई में लगातार वृद्धि से यील्ड (Yield) में फिर से कैलिब्रेशन (Recalibration) होगा। जब सप्लाई ऐतिहासिक डिमांड प्रोफाइल से लगातार आगे निकल जाती है, तो नतीजा अक्सर क्रेडिट स्प्रेड्स (Credit Spreads) का बढ़ना होता है, भले ही इश्यूअर (Issuer) हाई इन्वेस्टमेंट-ग्रेड रेटिंग (Investment-Grade Rating) वाले हों। यह बदलाव न केवल टेक दिग्गजों के लिए, बल्कि व्यापक कॉर्पोरेट सेक्टर के लिए भी उधार लेने की लागत को बढ़ा रहा है, क्योंकि कैपिटल सबसे आक्रामक AI-संबंधित कर्जदारों की ओर जा रहा है।

फॉरेंसिक बेयर केस (Forensic Bear Case)

जोखिम कम करने के नजरिए से, मौजूदा कर्ज का रास्ता मार्जिन (Margin) में काफी कमी ला सकता है। संदेह करने वाले इस बात की ओर इशारा करते हैं कि डेटा सेंटर और हार्डवेयर में बड़े पैमाने पर किए जा रहे पूंजी निवेश से जल्द कमाई का कोई स्पष्ट रास्ता नहीं है। यदि इन बड़े AI निवेशों पर अनुमानित रिटर्न 24 से 36 महीनों के भीतर नहीं मिलता है, तो कंपनियां भारी बैलेंस शीट और महत्वपूर्ण ब्याज देनदारियों के साथ रह जाएंगी। सॉफ्टवेयर-आधारित ग्रोथ के पिछले चक्र के विपरीत, जिसमें फिजिकल इंफ्रास्ट्रक्चर की न्यूनतम आवश्यकता थी, वर्तमान व्यवस्था में भारी संपत्ति स्वामित्व की मांग है, जो कंपनियों को डेप्रिसिएशन (Depreciation) के जोखिमों और हार्डवेयर की मांग में साइक्लिकल गिरावट के सामने लाती है। इसके अलावा, कुछ सेमीकंडक्टर कंपनियों द्वारा छोटी अवधि के डेट इंस्ट्रूमेंट्स (Debt Instruments) पर निर्भरता वर्तमान ब्याज दरों पर लंबी अवधि के लॉक-इन का डर दिखाती है, जो प्रोजेक्ट लाइफ-साइकल और फाइनेंसिंग विंडो के बीच एक खतरनाक बेमेल का संकेत है।