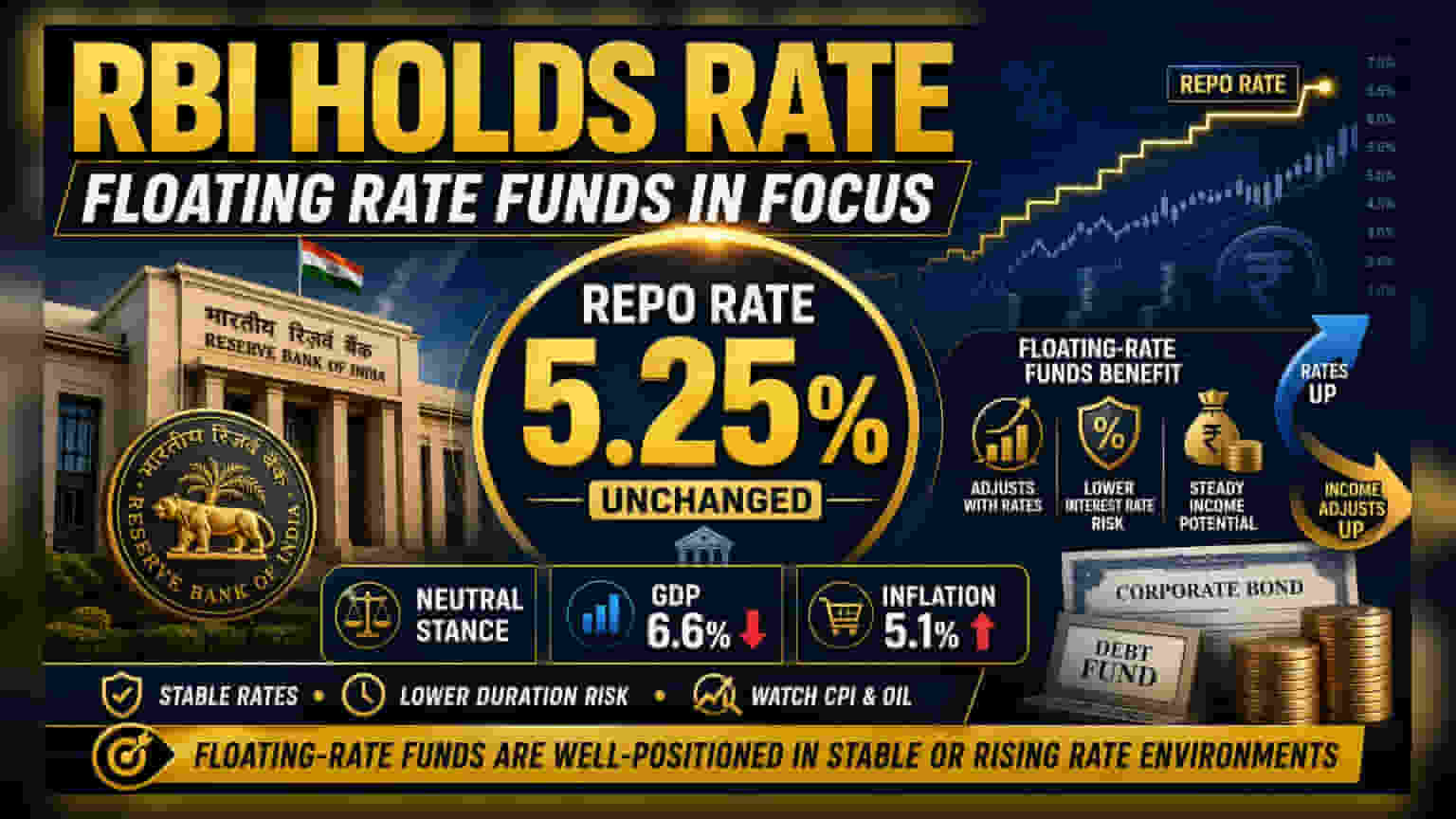

ભારતીય રિઝર્વ બેંક (RBI) એ તેની તાજેતરની મોનેટરી પોલિસી કમિટીની બેઠકમાં રેપો રેટને **5.25%** પર યથાવત રાખ્યો છે. સેન્ટ્રલ બેંકે પોલિસી સ્ટેન્સને 'ન્યુટ્રલ' રાખ્યું છે, જે ફુગાવા પર નિયંત્રણ અને આર્થિક વૃદ્ધિને પ્રોત્સાહન વચ્ચે સંતુલન જાળવવાનો સંકેત આપે છે.

RBI નો નિર્ણય અને તેનું મહત્વ

RBI ની મોનેટરી પોલિસી કમિટી (MPC) એ સર્વાનુમતે રેપો રેટને 5.25% પર સ્થિર રાખવાનો નિર્ણય કર્યો છે. આ સાથે, કેન્દ્રીય બેંકે પોલિસી સ્ટેન્સને 'ન્યુટ્રલ' જાળવી રાખ્યું છે. આ નિર્ણયનો અર્થ એ છે કે RBI હાલમાં વ્યાજ દરોમાં કોઈ ફેરફાર કરવાની ઉતાવળમાં નથી અને આર્થિક ડેટા પર ઝીણવટપૂર્વક નજર રાખી રહ્યું છે.

આ ઉપરાંત, RBI એ નાણાકીય વર્ષ 2026-27 માટે GDP વૃદ્ધિનો અંદાજ ઘટાડીને 6.6% કર્યો છે, જ્યારે ફુગાવાનો અંદાજ વધારીને 5.1% કર્યો છે. આ સુધારા સપ્લાય ચેઇન સમસ્યાઓ, વૈશ્વિક બજારની અસ્થિરતા અને વધતા ખાદ્ય તથા ઇંધણના ભાવને કારણે ઉદ્ભવેલી ચિંતાઓને પ્રતિબિંબિત કરે છે.

'ન્યુટ્રલ' સ્ટેન્સનો અર્થ શું?

'ન્યુટ્રલ' પોલિસી સ્ટેન્સ સૂચવે છે કે RBI હાલમાં આર્થિક વૃદ્ધિને વેગ આપવા માટે દરો ઘટાડવા કે ફુગાવાને કાબૂમાં લેવા માટે દરો વધારવા જેવી કોઈ સક્રિય કાર્યવાહી નથી કરી રહ્યું. સ્થિર દરો જાળવી રાખીને, RBI 'રાહ જુઓ અને જુઓ' (wait and watch) ની નીતિ અપનાવી રહ્યું છે. રોકાણકારો માટે, આ સૂચવે છે કે વ્યાજ દરમાં ઝડપી ઘટાડાનો યુગ હાલ પૂરતો સમાપ્ત થઈ ગયો છે. ફુગાવાની અનિશ્ચિતતાને કારણે, સેન્ટ્રલ બેંક પર તાત્કાલિક કોઈ મોટો નિર્ણય લેવાનું દબાણ નથી, જે ડેટ માર્કેટ માટે સ્થિર છતાં સાવચેતીભર્યું વાતાવરણ બનાવે છે.

ફ્લોટિંગ રેટ ફંડ્સ શા માટે મહત્વપૂર્ણ?

જ્યારે વ્યાજ દરો સ્થિર હોય અથવા વધવાની શક્યતા હોય, ત્યારે ઘણા રોકાણકારો ફ્લોટિંગ-રેટ મ્યુચ્યુઅલ ફંડ્સ તરફ વળે છે. પરંપરાગત ફિક્સ્ડ-ઇન્કમ ફંડ્સથી વિપરીત, જે નિશ્ચિત વ્યાજ ચૂકવણીવાળા બોન્ડ ધરાવે છે, ફ્લોટિંગ-રેટ ફંડ્સ એવા ડેટ ઇન્સ્ટ્રુમેન્ટ્સમાં રોકાણ કરે છે જ્યાં વ્યાજ દર સમયાંતરે રીસેટ થાય છે.

જ્યારે બજારના વ્યાજ દરો વધે છે, ત્યારે આ ફ્લોટિંગ-રેટ ઇન્સ્ટ્રુમેન્ટ્સ પરનો કૂપન (વ્યાજ) પણ વધે છે, જેનાથી ફંડને તેની હોલ્ડિંગ્સ વેચ્યા વિના વધુ આવક મેળવવામાં મદદ મળે છે. આ ઉપરાંત, આ ફંડ્સમાં સામાન્ય રીતે ડ્યુરેશન રિસ્ક (duration risk) ઓછું હોય છે, એટલે કે તેઓ લાંબા ગાળાના બોન્ડ ફંડ્સની સરખામણીમાં વ્યાજ દરોમાં થતી અચાનક કિંમતની વધઘટ પ્રત્યે ઓછા સંવેદનશીલ હોય છે.

જાણીતા ફ્લોટિંગ રેટ ફંડ્સ

આ ક્ષેત્રમાં અનેક મોટા ફંડ્સ કાર્યરત છે. ઉદાહરણ તરીકે, ICICI Prudential Floating Interest Fund, જે ₹7,567 કરોડ નું સંચાલન કરે છે અને AAA-રેટેડ ડેટ પર વધુ ધ્યાન કેન્દ્રિત કરે છે. Kotak Floater Rate Fund, જેની પાસે ₹3,128 કરોડ ની સંપત્તિ છે, તે પણ નીચા વ્યાજ દર સંવેદનશીલતાવાળા ઉચ્ચ-ગુણવત્તાવાળા પેપર્સને પ્રાધાન્ય આપે છે. તેવી જ રીતે, Aditya Birla Sun Life Floating Rate Fund ₹13,455 કરોડ નું સંચાલન કરે છે અને જોખમનું સંચાલન કરવા માટે ટૂંકાથી મધ્યમ-ગાળાના કોર્પોરેટ ડેટ વ્યૂહરચનાઓનો ઉપયોગ કરે છે.

રોકાણકારો માટે જોખમો

જોકે ફ્લોટિંગ-રેટ ફંડ્સ સ્થિર અથવા વધતા દરોના ચક્રમાં લાભ આપે છે, તે જોખમ મુક્ત નથી. જો સેન્ટ્રલ બેંક આખરે દરો ઘટાડવાનો નિર્ણય લે છે, તો આ ફ્લોટિંગ-રેટ ઇન્સ્ટ્રુમેન્ટ્સ પરનું યીલ્ડ ઘટી શકે છે, જેનાથી અન્ય ડેટ કેટેગરીની તુલનામાં રોકાણકારો માટે વળતર સંભવિતપણે ઘટી શકે છે. વધુમાં, રોકાણકારોએ અંતર્ગત સંપત્તિઓની ક્રેડિટ ગુણવત્તા પર નજીકથી ધ્યાન આપવું જોઈએ. જ્યારે ઘણા મોટા ફંડ્સ AAA-રેટેડ સિક્યોરિટીઝ પર ધ્યાન કેન્દ્રિત કરે છે, ત્યારે ડેટ ફંડ્સમાં સ્વાભાવિક રીતે ડેટ ઇશ્યૂ કરતી કંપનીઓ ચૂકવણીમાં મુશ્કેલીનો સામનો કરી શકે છે તેવું જોખમ રહેલું છે. કોઈપણ નિર્ણય લેતા પહેલા ફંડના પોર્ટફોલિયોની ક્રેડિટ રેટિંગનું મૂલ્યાંકન કરવું આવશ્યક છે.

રોકાણકારોએ શું ધ્યાનમાં રાખવું?

ડેટ રોકાણકારો માટે પ્રાથમિક મોનિટરિંગ પરિબળો આગામી ગ્રાહક ભાવ સૂચકાંક (CPI) ફુગાવાના ડેટા અને વૈશ્વિક તેલના ભાવના વલણો હશે, કારણ કે આ RBI ના ભવિષ્યના નિર્ણયોને ભારે પ્રભાવિત કરે છે. રોકાણકારોએ મ્યુચ્યુઅલ ફંડ્સના મેનેજમેન્ટ કોમેન્ટ્રી પર પણ ધ્યાન આપવું જોઈએ કે જેમાં પોર્ટફોલિયોની ડ્યુરેશન અથવા ક્રેડિટ વ્યૂહરચનામાં કોઈ ફેરફાર અંગે માહિતી આપવામાં આવી હોય. આ ઉપરાંત, મોનેટરી પોલિસી કમિટીની મીટિંગ મિનિટ્સ પર નજર રાખવાથી સેન્ટ્રલ બેંક વર્તમાન આર્થિક વૃદ્ધિમાં મંદી અને વધતા ફુગાવાના અંદાજોને કેવી રીતે જુએ છે તે વિશે ઊંડાણપૂર્વકની સમજ પૂરી પાડશે.