ఆస్తి నాణ్యతలో అరుదైన ఘనత!

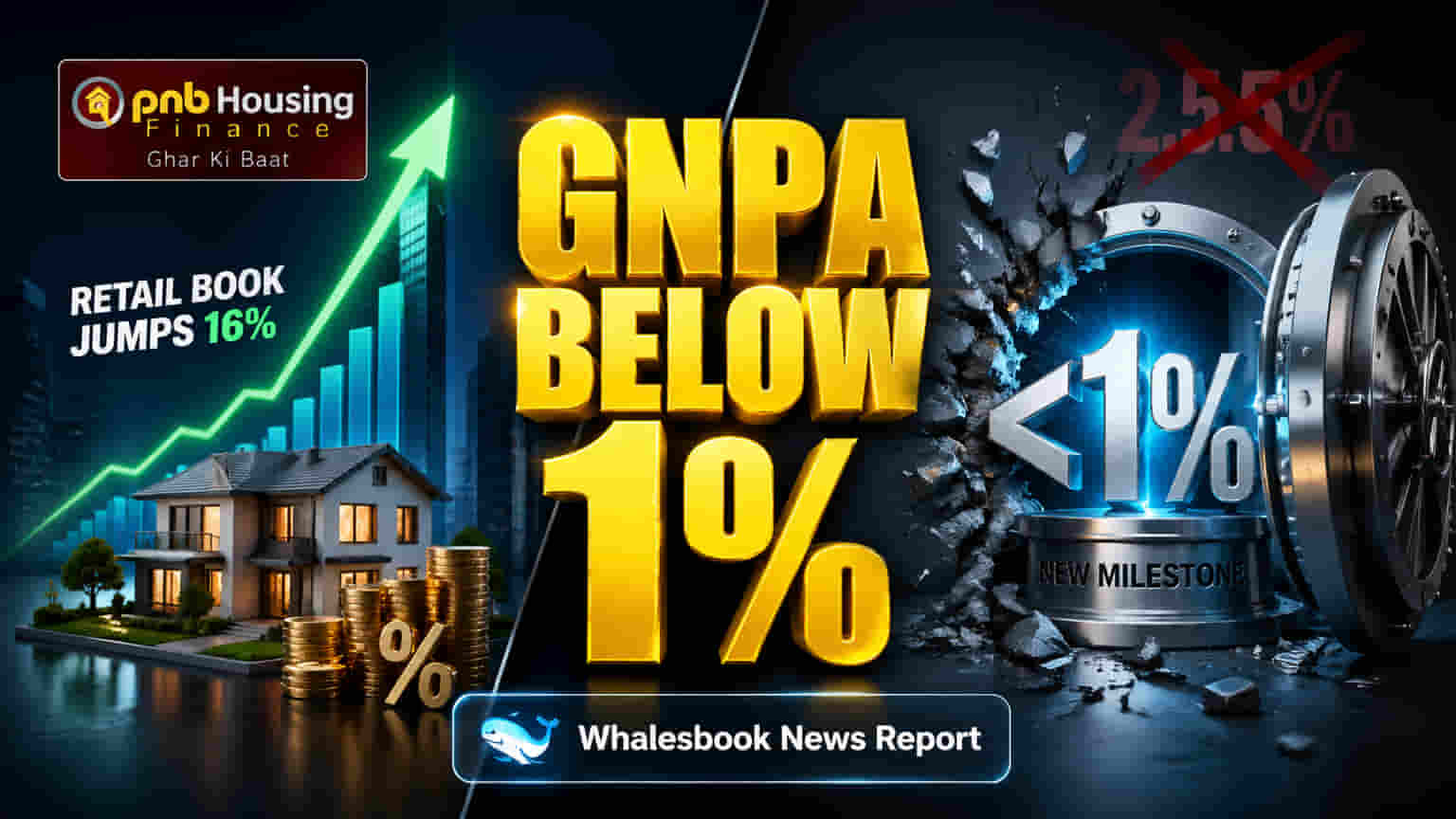

PNB Housing Finance తన ఆస్తి నాణ్యతను గణనీయంగా మెరుగుపరుచుకుంది. Q4 FY26 నాటికి, కంపెనీ గ్రాస్ నాన్-పెర్ఫార్మింగ్ అసెట్స్ (GNPA) నిష్పత్తి **0.93%**కి చేరింది. ఇది కంపెనీ చరిత్రలో తొలిసారిగా 1% మార్క్ కంటే దిగువకు పడిపోవడం. ఈ మెరుగుదలకు ప్రధానంగా రిటైల్ లోన్ బుక్ లో వచ్చిన బలమైన 16% వార్షిక వృద్ధి దోహదపడింది. దీంతో రిటైల్ లోన్ బుక్ విలువ ₹86,946 కోట్లకు చేరుకుంది.

లోన్ డిస్బర్స్మెంట్స్, వ్యాపార వ్యూహం

గత ఏడాది ఇదే కాలంతో పోలిస్తే, Q4లో లోన్ డిస్బర్స్మెంట్స్ (Disbursements) 36% పెరిగి ₹9,355 కోట్లకు చేరుకున్నాయి. కంపెనీ తన వ్యాపార వ్యూహాన్ని మార్చుకుంటూ, అధిక రాబడినిచ్చే అఫర్డబుల్ హోమ్ లోన్స్, ఎమర్జింగ్ మార్కెట్స్ వైపు ఎక్కువగా దృష్టి సారిస్తోంది. ఈ సెగ్మెంట్లు ఇప్పుడు రిటైల్ లోన్ ఆస్తుల్లో 40% వాటాను కలిగి ఉన్నాయి, ఇది గత సంవత్సరం 37% గా ఉండేది. ఈ మార్పులు పోటీ ఒత్తిళ్ల మధ్య మార్జిన్లను పెంచడానికి ఉద్దేశించబడ్డాయి. కంపెనీ డిజిటల్ 'Infinity' యాప్ ద్వారా సేల్స్ టీమ్ ఆన్బోర్డింగ్ ప్రక్రియను మెరుగుపరిచి, టర్నరౌండ్ టైమ్లను తగ్గించింది.

కార్పొరేట్ లెండింగ్లోకి పునరాగమనం, భవిష్యత్ ప్రణాళికలు

PNB Housing Finance, కార్పొరేట్ లెండింగ్ విభాగంలోకి తిరిగి అడుగుపెట్టింది. Q4లో ₹335 కోట్ల రుణాలను డిస్బర్స్ చేసింది. దీంతో కార్పొరేట్ లోన్ బుక్ మొత్తం ₹401 కోట్లకు చేరింది. మేనేజ్మెంట్ వచ్చే ఆర్థిక సంవత్సరం (FY27) నాటికి మొత్తం లోన్ బుక్ను ₹1 లక్ష కోట్లకు పైగా విస్తరించాలని లక్ష్యంగా పెట్టుకుంది. అదే సమయంలో, ROA (Return on Assets) 2.4% నుండి 2.5% మధ్య, నెట్ ఇంటరెస్ట్ మార్జిన్స్ (NIMs) 3.55% నుండి 3.65% మధ్య నిర్వహించాలని యోచిస్తోంది.

ఎందుకీ పరిణామం ముఖ్యం?

1% కంటే తక్కువ GNPA సాధించడం అనేది PNB Housing Finance యొక్క ఆస్తి నాణ్యతను మెరుగుపరచడంలో, క్రెడిట్ రిస్క్లను సమర్థవంతంగా నిర్వహించడంలో విజయాన్ని సూచిస్తుంది. బలమైన రిటైల్ లోన్ వృద్ధి, అధిక-రాబడినిచ్చే అఫర్డబుల్, ఎమర్జింగ్ మార్కెట్ సెగ్మెంట్లపై దృష్టి పెట్టడం ద్వారా, పెరుగుతున్న పోటీ, మారే వడ్డీ రేట్ల నేపథ్యంలో లాభదాయకతను కాపాడుకోవాలని, పెంచుకోవాలని కంపెనీ చూస్తోంది.

భవిష్యత్తులో ఏమి మారవచ్చు?

- మెరుగైన ఆస్తి నాణ్యత: 1% కంటే తక్కువ GNPA, కంపెనీ బ్యాలెన్స్ షీట్ మరింత పటిష్టంగా మారిందని, ప్రొవిజనింగ్ అవసరాలు తగ్గుతాయని, పెట్టుబడిదారుల విశ్వాసం పెరుగుతుందని సూచిస్తుంది.

- వ్యూహాత్మక సెగ్మెంట్ ఫోకస్: రిటైల్ పోర్ట్ఫోలియోలో అఫర్డబుల్, ఎమర్జింగ్ సెగ్మెంట్ల పెరుగుదల, అధిక-మార్జిన్ ఉత్పత్తుల వైపు స్పష్టమైన వ్యూహాత్మక అడుగును సూచిస్తుంది.

- కార్పొరేట్ లెండింగ్ రీ-ఎంట్రీ: కార్పొరేట్ లెండింగ్లోకి తిరిగి రావడం, చిన్నదైనా, ఆదాయ వనరులను వైవిధ్యపరుస్తుంది.

- వృద్ధికి స్పష్టమైన మార్గం: FY27 నాటికి ₹1 లక్ష కోట్లకు లోన్ బుక్ను చేరుకోవాలనే లక్ష్యం, కంపెనీకి ఒక స్పష్టమైన వృద్ధి మార్గాన్ని నిర్దేశిస్తుంది.

- లాభదాయకత డ్రైవర్స్: ROA, NIMs పై మేనేజ్మెంట్ ఇచ్చిన మార్గదర్శకాలు, లాభదాయకతను పెంచడంపై నిరంతర దృష్టిని తెలియజేస్తున్నాయి.

పరిశీలించాల్సిన రిస్కులు

- బాహ్య ఆర్థిక అంశాలు: ముడి చమురు ధరలలో అస్థిరత, భౌగోళిక రాజకీయ సంఘర్షణలు ఆర్థిక వృద్ధిపై, ఆస్తి నాణ్యతపై ప్రభావం చూపవచ్చు.

- యీల్డ్ ఒత్తిళ్లు: ప్రధాన వ్యాపార విభాగం, పోటీ బ్యాంకుల ఆఫర్లు, ప్రస్తుత వడ్డీ రేట్ల కారణంగా యీల్డ్ తగ్గింపును ఎదుర్కొంటోంది.

- ఆపరేషనల్ ఖర్చుల పెరుగుదల: కొత్త బ్రాంచ్ల విస్తరణ, లేబర్ కోడ్ అమలు కారణంగా ఆపరేటింగ్ ఖర్చులు 13% పెరిగాయి. అయితే, స్కేల్ బెనిఫిట్స్ దీన్ని భర్తీ చేస్తాయని మేనేజ్మెంట్ అంచనా వేస్తోంది.

పోటీదారులతో పోలిక

PNB Housing Finance, LIC Housing Finance, Aavas Financiers, Bajaj Housing Finance వంటి సంస్థలతో పోటీ పడుతోంది. Aavas Financiers, తక్కువ-ఆదాయ, గ్రామీణ విభాగాలపై దృష్టి సారిస్తే, PNB Housing Finance తన వ్యూహాన్ని అఫర్డబుల్, ఎమర్జింగ్ సెగ్మెంట్ల వైపు మళ్లించింది. డిసెంబర్ 2025 నాటికి, Aavas Financiers ₹22,204 కోట్ల AUMతో 1.19% GNPAని నివేదించగా, PNB Housing Finance 0.93% GNPAతో మెరుగైన ఆస్తి నాణ్యతను ప్రదర్శించింది.

భవిష్యత్తులో గమనించాల్సినవి

- GNPA నిష్పత్తి 1% కంటే తక్కువగా కొనసాగుతుందా అని పర్యవేక్షించాలి.

- కొత్తగా ప్రారంభించిన కార్పొరేట్ లోన్ పోర్ట్ఫోలియో వృద్ధి, పనితీరును ట్రాక్ చేయాలి.

- Q1 FY27లో ప్రారంభమయ్యే మైక్రో హోసింగ్, మైక్రో LAP ఉత్పత్తుల పనితీరును గమనించాలి.

- ఆపరేటింగ్ ఖర్చుల పెరుగుదలను, స్కేల్ బెనిఫిట్స్ ఎలా భర్తీ చేస్తున్నాయో అంచనా వేయాలి.

- అఫర్డబుల్, ఎమర్జింగ్ సెగ్మెంట్లలో రిటైల్ లోన్ బుక్ వృద్ధి వేగాన్ని ట్రాక్ చేయాలి.

- ప్రైమ్ సెగ్మెంట్లలో యీల్డ్స్ స్థిరంగా ఉన్నాయా, అధిక-యీల్డ్ సెగ్మెంట్లు మొత్తం లాభదాయకతను ఎలా నడిపిస్తున్నాయో అంచనా వేయాలి.