FY26-ல் ஜே.எஸ்.எல்-ன் அசரவைக்கும் வளர்ச்சி!

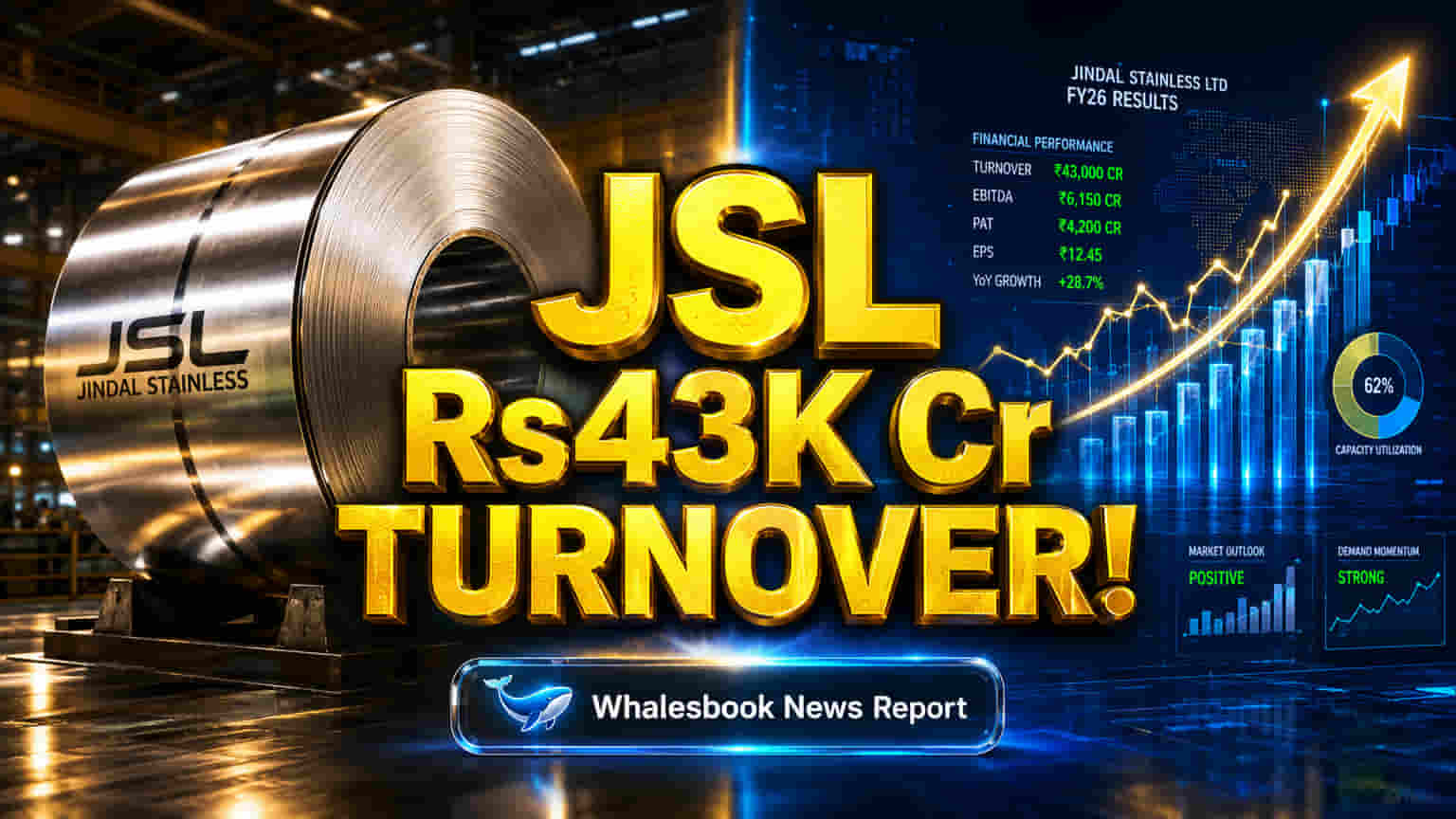

ஜே.எஸ்.எல் (JSL) அதன் FY26 நிதிநிலை அறிக்கையை வெளியிட்டுள்ளது. அதன்படி, வருடாந்திர டர்ன்ஓவர் ₹42,955 கோடியாக உயர்ந்துள்ளது. மேலும், FY21 முதல் FY26 வரையிலான காலகட்டத்தில், நிறுவனத்தின் லாபம் (PAT) சராசரியாக ஆண்டுக்கு 28% வளர்ந்துள்ளது.

கொள்ளளவு விரிவாக்கம் மற்றும் நிதி மேலாண்மை

இந்தியாவின் முன்னணி ஸ்டெயின்லெஸ் ஸ்டீல் தயாரிப்பாளரான ஜே.எஸ்.எல், இந்த நிதியாண்டில் ₹42,955 கோடி வருவாயைப் பதிவு செய்துள்ளது. FY21 முதல் FY26 வரை 28% PAT CAGR என்ற வலுவான வளர்ச்சிப் பாதையில் இந்நிறுவனம் பயணித்துள்ளது. எதிர்காலத் தேவையைப் பூர்த்தி செய்யவும், உள்நாட்டிலும் வெளிநாட்டிலும் தனது சந்தை நிலையை வலுப்படுத்தவும், 2027 நிதியாண்டிற்குள் (FY27) தனது ஆண்டு மெல்ட் திறனை 4.2 மில்லியன் டன் ஆக உயர்த்த இலக்கு நிர்ணயித்துள்ளது.

இந்த மாபெரும் கொள்ளளவு விரிவாக்கம், ஜே.எஸ்.எல்-ன் எதிர்கால வளர்ச்சி மீதான உறுதிப்பாட்டையும், போட்டி நிறைந்த ஸ்டெயின்லெஸ் ஸ்டீல் சந்தையில் தனது முன்னணி நிலையைத் தக்கவைக்கும் உத்தியையும் காட்டுகிறது. FY27-ல் 4.2 MTPA என்ற இலக்கை அடைவதன் மூலம், இந்தியாவின் வளர்ந்து வரும் தொழில்துறை மற்றும் நுகர்வோர் தேவைகளைப் பூர்த்தி செய்ய நிறுவனம் தயாராகும். மேலும், நிறுவனத்தின் நிதி நிலையை வலுப்படுத்துவதில் கவனம் செலுத்தி, கடன்-ஈபிடாட் (Net Debt to EBITDA) விகிதத்தை 1.5x-க்கு கீழ் கொண்டுவர இலக்கு நிர்ணயித்துள்ளது. இந்த விரிவாக்கம் மற்றும் நிதி மேலாண்மையில் இரட்டை கவனம், கவனமான வளர்ச்சி அணுகுமுறையைக் காட்டுகிறது.

மூலோபாய முதலீடுகள் மற்றும் விநியோகச் சங்கிலி

தொடர்ந்து வளர்ந்து வரும் நிலையில், ஜே.எஸ்.எல் முக்கியமாக 4.2 MTPA மெல்ட் ஷாப் கொள்ளளவு விரிவாக்கத்திற்காக திட்டமிட்டுள்ளது. இதன் ஒரு பகுதியாக, மூலப்பொருள் விநியோகச் சங்கிலிகளை (supply chains) உறுதி செய்வதில் முதலீடுகள் செய்துள்ளது. உதாரணமாக, ஒரு NPI ஆலையில் பங்கு பெறுதல் மற்றும் இந்தோனேசியாவில் SMS ஆலையை அமைத்தல் போன்றவை இதற்குச் சான்றுகள். இந்த வளர்ச்சித் திட்டங்களுடன், நிறுவனத்தின் நிதி நிலையை வலுப்படுத்துவதிலும், கடன் அளவைக் கட்டுப்படுத்துவதிலும் (Net Debt/EBITDA < 1.5x) கவனம் செலுத்துகிறது.

முதலீட்டாளர்களுக்கு என்ன எதிர்பார்க்கலாம்?

- உற்பத்தித் திறன்கள் அதிகரிப்பதால் சந்தைப் பங்கைப் பிடிக்க வாய்ப்புள்ளது.

- ஒருங்கிணைந்த செயல்முறைகளிலிருந்து செயல்பாட்டுத் திறன்கள் மேம்பட்டு லாப வரம்புகள் அதிகரிக்கக்கூடும்.

- வளர்ச்சித் திட்டங்களுக்கான முதலீட்டு ஒதுக்கீடு (IRR சுமார் 15% இலக்கு) பங்குதாரர் மதிப்பை உருவாக்குவதில் கவனம் செலுத்துவதைக் குறிக்கிறது.

- கடன் விகிதங்கள் மேம்படுத்துவது நிறுவனத்தின் நிதி நிலைத்தன்மையை அதிகரிக்கும்.

- சமீபத்திய கையகப்படுத்துதல்கள் மற்றும் கூட்டு முயற்சிகள் மூலப்பொருட்களை வலுப்படுத்தவும், புவியியல் இருப்பை விரிவுபடுத்தவும் உதவும்.

அபாயங்கள் மற்றும் போட்டி

நிறுவனத்தின் வளர்ச்சி கணிப்புகள் வருங்கால அறிக்கைகளைச் சார்ந்தது. இவை பல்வேறு அறியப்பட்ட மற்றும் அறியப்படாத அபாயங்களுக்கு உட்பட்டவை. உண்மையான முடிவுகள் கணிப்புகளிலிருந்து கணிசமாக வேறுபடலாம்.

போட்டி சூழலில், ஜே.எஸ்.எல், டாடா ஸ்டீல் (Tata Steel) மற்றும் ஜே.எஸ்.பி.எல் (JSPL) போன்ற முக்கிய நிறுவனங்களுடன் இந்திய ஸ்டீல் துறையில் போட்டியிடுகிறது. டாடா ஸ்டீல் மற்றும் ஜே.எஸ்.பி.எல் பெரிய ஸ்டீல் உற்பத்தி திறன்களைக் கொண்டிருந்தாலும், ஸ்டெயின்லெஸ் ஸ்டீல் பிரிவில் ஜே.எஸ்.எல் இந்தியாவில் முன்னணியில் உள்ளது.

முக்கிய செயல்திறன் அளவீடுகள் (Key Performance Metrics)

- ஒருங்கிணைந்த வருவாய் (Consolidated Turnover): FY26-க்கு ₹42,955 கோடி.

- ஒருங்கிணைந்த லாபம் (Consolidated PAT) CAGR: 28% (FY21-FY26).

- ஒருங்கிணைந்த விற்பனை அளவு (Consolidated Sales Volume) CAGR: 14% (FY21-FY26).

- ஒருங்கிணைந்த வருவாய் (Consolidated Revenue) CAGR: 17% (FY21-FY26).

- ஒருங்கிணைந்த ஈபிடா (Consolidated EBITDA) CAGR: 18% (FY21-FY26).