FY26 நிதிநிலை: லாபத்தில் பெரும் வீழ்ச்சி

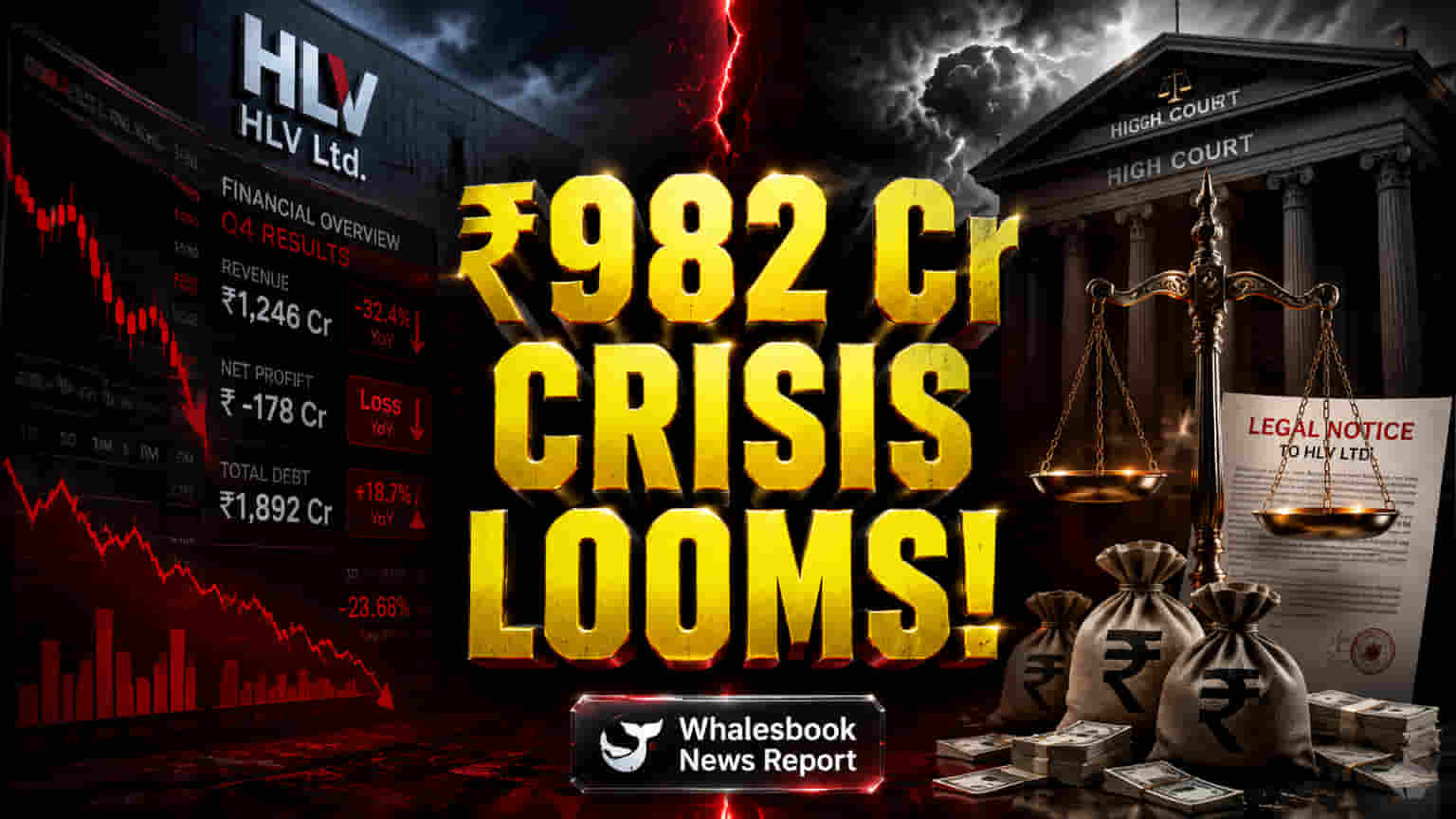

HLV Ltd தனது FY26 (மார்ச் 31, 2026 அன்று முடிவடைந்த நிதி ஆண்டு) நிதிநிலை முடிவுகளை வெளியிட்டுள்ளது. இதில் கம்பெனியின் லாபம் கடுமையாக சரிந்துள்ளது தெரியவந்துள்ளது. மொத்த வருவாய் ₹214.27 கோடியாக உள்ளது, இது முந்தைய நிதி ஆண்டின் ₹218.40 கோடியை விட 1.89% குறைவு. ஆனால், நிகர லாபம் (Net Profit) மட்டும் 92.04% வீழ்ச்சியடைந்து ₹26.13 கோடியிலிருந்து வெறும் ₹2.08 கோடியாக குறைந்துள்ளது. இதற்கு முக்கிய காரணம், கம்பெனியின் மொத்த செலவுகள் ₹19,309 லட்சத்திலிருந்து ₹20,916 லட்சமாக அதிகரித்ததுதான்.

Q4-ல் வருவாய் வளர்ச்சி

ஆண்டு முழுவதும் லாபம் குறைந்திருந்தாலும், FY26-ன் நான்காம் காலாண்டில் (Q4) கம்பெனியின் வருவாய் சற்று முன்னேற்றம் கண்டுள்ளது. இந்தக் காலாண்டில் மட்டும் வருவாய் 6.64% அதிகரித்து ₹63.45 கோடியிலிருந்து ₹67.66 கோடியாக உயர்ந்துள்ளது. குறிப்பாக, Q4 FY26-ல் மட்டும் ₹8.60 கோடி நிகர லாபம் ஈட்டப்பட்டுள்ளது.

₹982 கோடி AAI வழக்கு சிக்கல்

கம்பெனியின் நிதி நிலையை மிக மோசமாக பாதிக்கும் விஷயம், ஏர்போர்ட்ஸ் ஆத்தாரிட்டி ஆஃப் இந்தியா (AAI) உடனான ₹982.57 கோடி மதிப்பிலான பெரிய சட்டப் பிரச்சனைதான். நில பயன்பாட்டுக்கான வாடகை மற்றும் ராயல்டி பாக்கி தொடர்பாக இந்த வழக்கு உள்ளது. இந்த குறிப்பிடப்படாத பெரும் கடன் சுமை (Unprovided Liabilities) காரணமாக, HLV Ltd-யின் எதிர்கால செயல்பாடுகளுக்கு (Going Concern) ஆபத்து இருப்பதாக ஆடிட்டர்கள் (Auditors) பலமுறை எச்சரித்துள்ளனர். இந்த வழக்குத் தொகை, கம்பெனியின் ஆண்டு வருவாயை விட பல மடங்கு அதிகமாகும்.

ITC வழக்கின் தாக்கம்

மேலும், சிறுபான்மை பங்குதாரரான ITC Ltd-யும், கம்பெனியின் நிர்வாகத்தில் முறைகேடு மற்றும் அநீதி நடப்பதாகக் கூறி நேஷனல் கம்பெனி லா அப்பிலேட் டிரைபுனலில் (NCLAT) வழக்கு தொடர்ந்துள்ளது. இதுவும் கம்பெனிக்கு கூடுதல் சிக்கலையும், நிதி நிச்சயமற்ற தன்மையையும் உருவாக்கியுள்ளது.

முதலீட்டாளர்களுக்கு நிச்சயமற்ற எதிர்காலம்

இந்த பெரும் லாப சரிவு மற்றும் பெரிய, தீர்க்கப்படாத சட்டப் பிரச்சனைகள் HLV Ltd பங்குதாரர்களுக்கு ஒரு கடினமான சூழலை உருவாக்கியுள்ளது. AAI வழக்கில் பாதகமான முடிவு ஏற்பட்டால், அது கம்பெனியின் செயல்பாடுகளையும் சந்தை நிலையையும் கடுமையாக பாதிக்கக்கூடும். முதலீட்டாளர்கள் இந்த சட்டப் பிரச்சனைகளின் முன்னேற்றத்தையும், கம்பெனியின் வருவாய் மற்றும் செலவு மேலாண்மையையும் உன்னிப்பாகக் கண்காணிக்க வேண்டியது அவசியம்.