வருமானம் உயர்வு, லாபம் சரிவு - காரணம் என்ன?

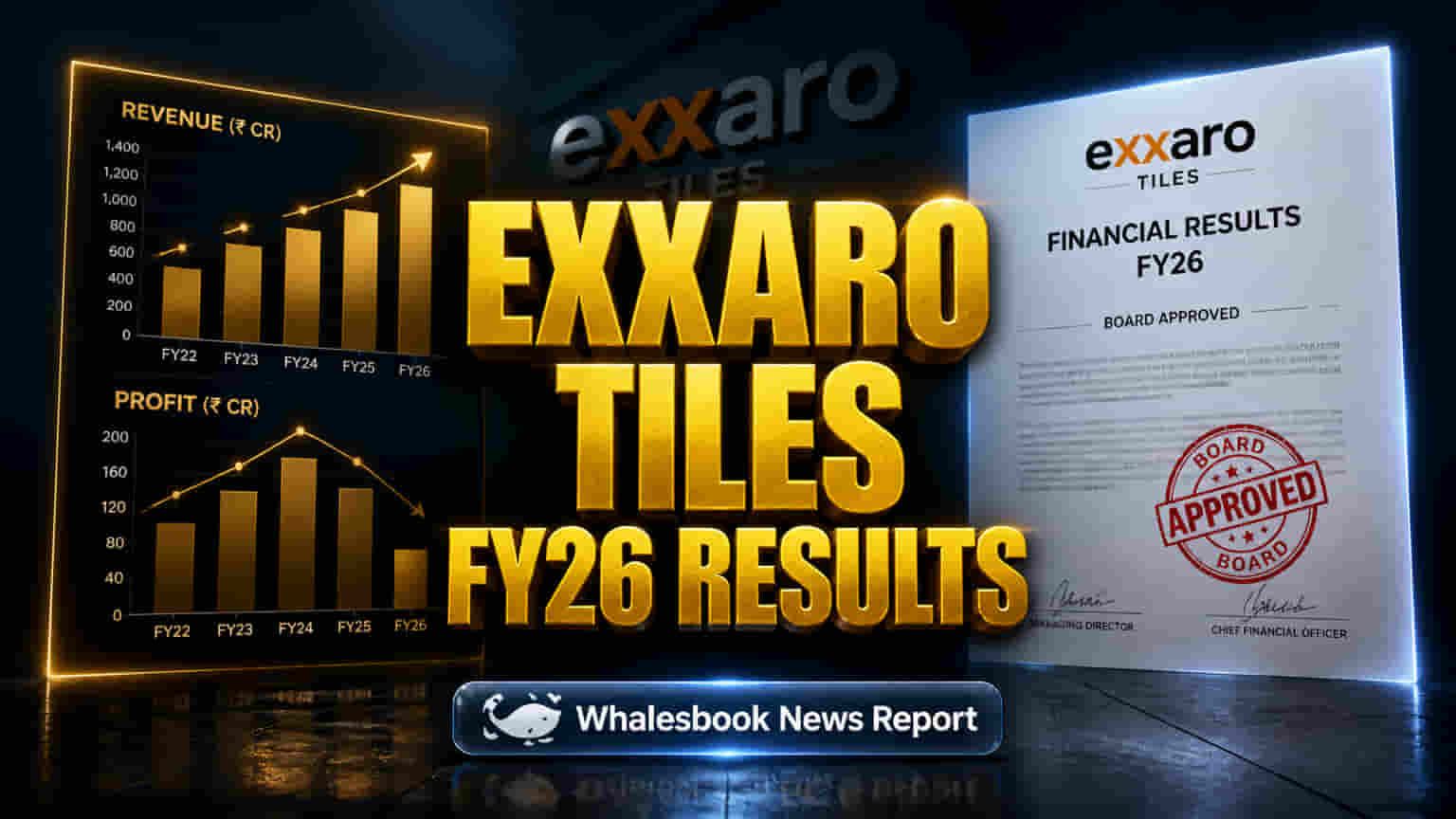

Exxaro Tiles Ltd.-ன் இயக்குநர் குழு, மே 5, 2026 அன்று கூடிய கூட்டத்தில், மார்ச் 31, 2026 அன்று முடிவடைந்த நிதி ஆண்டுக்கான தணிக்கை செய்யப்பட்ட நிதிநிலை அறிக்கைகளுக்கு ஒப்புதல் அளித்துள்ளது. நிறுவனத்தின் ஒருங்கிணைந்த (Consolidated) வருவாய் ₹304.90 கோடி ஆக பதிவாகியுள்ளது. ஆனால், வரிக்குப் பிந்தைய லாபம் (Profit After Tax) ₹2.83 கோடி ஆகக் குறைந்துள்ளது.

தனிப்பட்ட (Standalone) அடிப்படையில், வருவாய் ₹281.82 கோடி ஆகவும், லாபம் ₹2.11 கோடி ஆகவும் பதிவாகியுள்ளது.

முன்னதாக, FY23-ல் வருவாய் ₹254.29 கோடி ஆக இருந்த நிலையில், FY26-ல் ₹304.90 கோடி ஆக அதிகரித்துள்ளது. ஆனாலும், FY23-ல் ₹4.16 கோடி ஆக இருந்த லாபம், இந்த ஆண்டு ₹2.83 கோடி ஆக சரிந்துள்ளது.

இது, வருவாயைப் பொறுத்து செயல்பாட்டுச் செலவுகள் (Operational Costs) அதிகரித்திருக்கலாம் அல்லது மார்க்கெட் அழுத்தங்கள் (Margin Pressures) காரணமாக இருக்கலாம் என சந்தை வல்லுநர்கள் கருதுகின்றனர். மேலும், நிறுவனத்தின் செயல்பாட்டு மூலதனப் பிரச்சனைகள் (Working Capital Issues) தொடர்வதாகவும் தெரிவிக்கப்பட்டுள்ளது.

தணிக்கையாளர் கருத்து:

இந்த நிதிநிலை முடிவுகளுக்கு, தணிக்கையாளர்கள் (Statutory Auditors) எவ்வித முக்கியத் தவறுகளும் இல்லை எனத் தெரிவித்துள்ளனர். இது நிறுவனத்தின் நிதிநிலை அறிக்கைகளுக்கு அதிகாரப்பூர்வ அங்கீகாரம் அளித்துள்ளது.

எச்சரிக்கை மணி - Crisil & MarketsMojo:

முன்னதாக, ஆகஸ்ட் 2025-ல், Crisil Ratings நிறுவனம், Exxaro Tiles-ன் கடன் வசதிகளின் மதிப்பீட்டைக் குறைத்தது. வாடிக்கையாளர்களிடமிருந்து வரவேண்டிய தொகை (Receivables) மற்றும் கையிருப்பு (Inventory) அதிகரித்ததால், நிறுவனத்தின் பணப்புழக்கம் (Liquidity) மற்றும் செயல்பாட்டு மூலதன சுழற்சி (Working Capital Cycle) நீண்டுகொண்டே செல்வதாகக் குறிப்பிட்டிருந்தது.

மேலும், ஏப்ரல் 2026-ல், MarketsMojo என்ற தளம், நிறுவனத்தின் நிதிப் போக்குகள் தேக்கமடைந்துள்ளதாகவும், தரக் குறிகாட்டிகள் (Quality Metrics) பலவீனமாக இருப்பதாகவும், கடந்த ஐந்து ஆண்டுகளில் லாப வளர்ச்சி (Operating Profit CAGR) எதிர்மறையாக இருப்பதாகவும் கூறி 'Strong Sell' ரேட்டிங் வழங்கியிருந்தது.

போட்டி நிறைந்த சந்தை:

இந்திய டைல்ஸ் சந்தையில் போட்டி அதிகமாக உள்ளது. Kajaria Ceramics (FY24 வருவாய் ₹4,076.25 கோடி), Somany Ceramics (FY24 வருவாய் ₹2,489.93 கோடி), Orient Bell (FY24 வருவாய் ₹1,049.38 கோடி) போன்ற பெரிய நிறுவனங்களுடன் ஒப்பிடுகையில், Exxaro Tiles-ன் வருவாய் குறைவாகவே உள்ளது.

அடுத்தகட்ட நகர்வுகள்:

முதலீட்டாளர்கள், நிறுவனத்தின் அடுத்தடுத்த காலாண்டு முடிவுகளை உன்னிப்பாகக் கவனிப்பார்கள். வருவாய் வளர்ச்சி லாபமாக மாறுமா, செயல்பாட்டு மூலதனப் பிரச்சனைகள் மற்றும் லாப அழுத்தங்கள் எவ்வாறு கையாளப்படுகின்றன, நிறுவனத்தின் பணப்புழக்கம் மற்றும் போட்டித்திறன் ஆகியவை முக்கியமாக கவனிக்கப்படும்.

தனிப்பட்ட நிதியாண்டு:

தனிப்பட்ட முறையில், திரு. Mitesh Koshti அவர்களின் உள் தணிக்கையாளராக (Internal Auditor) 2026-27 ஆம் நிதி ஆண்டுக்கும் மீண்டும் நியமிக்கப்பட்டுள்ளார்.