நிதிநிலை அறிக்கை (Financial Snapshot)

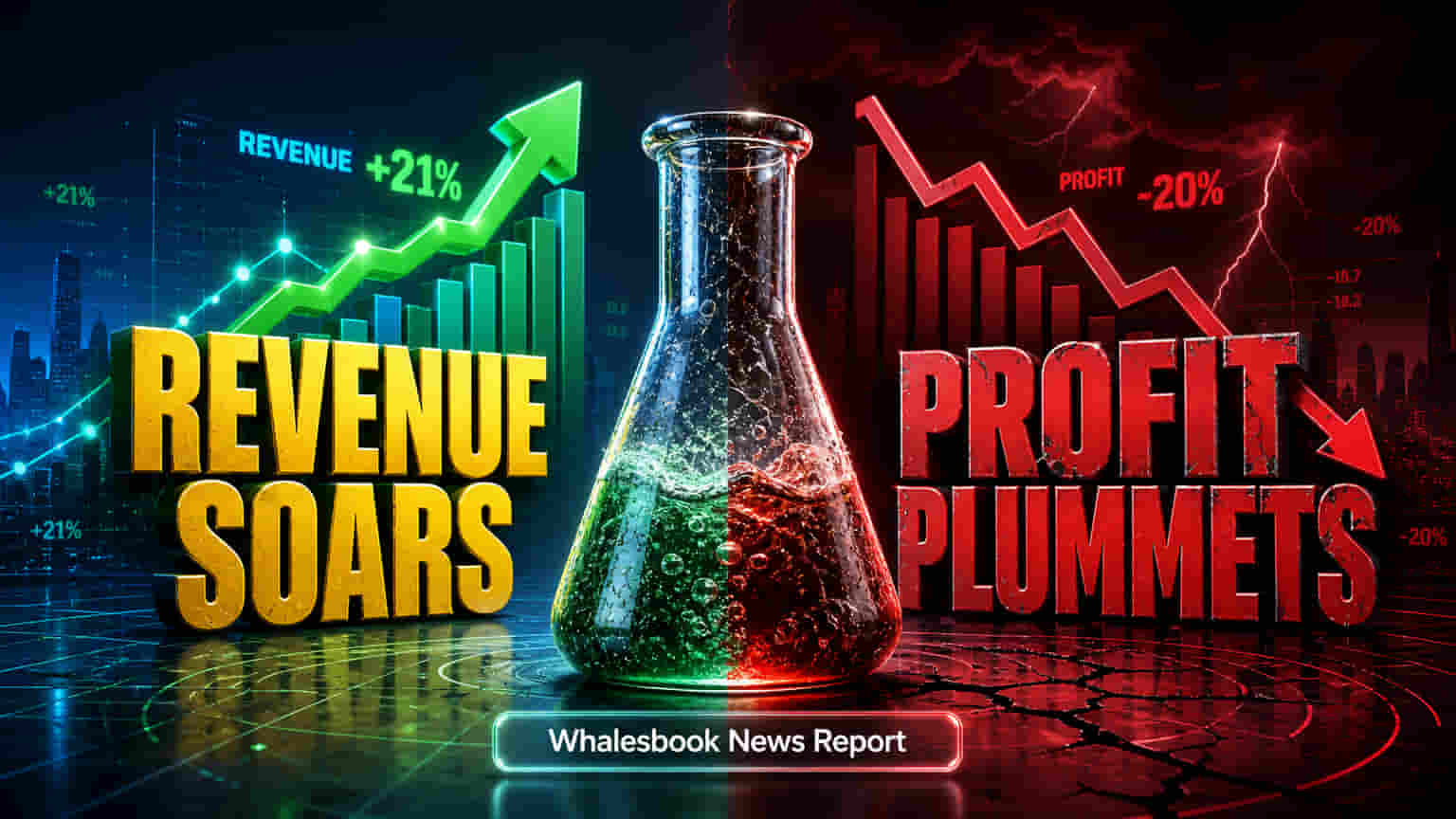

Paushak Limited நிறுவனத்தின் 2026 நிதியாண்டின் நான்காம் காலாண்டில் (Q4 FY26) மட்டும் தனிப்பட்ட வருவாய் (Standalone Revenue) 20.74% அதிகரித்து ₹63.35 கோடி எட்டியுள்ளது. இந்த காலாண்டு ஏற்றம், முழு நிதியாண்டின் செயல்பாட்டிற்கு நேர்மாறாக அமைந்துள்ளது. FY26-க்கான மொத்த வருவாய் 2.45% உயர்ந்து ₹230.71 கோடி ஆகப் பதிவாகியுள்ளது. ஆனால், மிக முக்கியமாக, ஆண்டு நிகர லாபம் 20.35% குறைந்து ₹39.33 கோடி ஆக உள்ளது. சென்ற நிதியாண்டில் (FY25) இது ₹49.38 கோடி ஆக இருந்தது. நிறுவனத்தின் இயக்குநர் குழு, ஒரு பங்கிற்கு ₹2.50 டிவிடெண்ட் வழங்க பரிந்துரை செய்துள்ளது.

கடன் மற்றும் செலவு அழுத்தம் (Debt and Expense Pressures)

முதலீட்டாளர்கள் கவனிக்க வேண்டிய முக்கிய அம்சம், Paushak நிறுவனத்தின் இருப்புநிலைக் குறிப்பில் (Balance Sheet) ஏற்பட்டுள்ள மாற்றம். FY25-ல் ₹25.01 கோடி ஆக இருந்த மொத்தக் கடன், FY26-ல் சுமார் 3 மடங்கு உயர்ந்து ₹76.94 கோடி ஆக மாறியுள்ளது. இந்தக் கடனின் பெரும் உயர்வு, மேலும் அதிகரித்துள்ள மொத்த வருடாந்திர செலவுகளுடன் (FY25: ₹166.41 கோடி, FY26: ₹180.30 கோடி) சேர்ந்து லாபக் குறைவுக்கு வழிவகுத்துள்ளது. அதிகரித்து வரும் கடன் அளவு மற்றும் வட்டிச் செலவுகள் (Interest Outgo) குறிப்பிடத்தக்க ரிஸ்க்குகளை (Risks) ஏற்படுத்தியுள்ளது.

நிறுவனத்தின் பின்னணி (Company Background)

Alembic Group-ன் ஒரு அங்கமான Paushak Limited, இந்தியாவின் சிறப்பு இரசாயனத் (Specialty Chemical) துறையில் ஒரு முக்கிய இடத்தைப் பிடித்துள்ளது. ஃபொஸ்ஜீன் (Phosgene) மற்றும் அதன் வழிப்பொருட்களைக் கையாள்வதில் 55 ஆண்டுகளுக்கும் மேலான அனுபவத்துடன், இந்தியாவில் ஃபொஸ்ஜீன் அடிப்படையிலான சிறப்பு இரசாயனங்கள் மற்றும் இடைநிலைப் பொருட்களை (Intermediates) தயாரிப்பதில் இதுவே மிகப்பெரிய நிறுவனம் ஆகும். இதன் ஐசோசயனேட்டுகள் (Isocyanates), குளோரோஃபார்மேட்டுகள் (Chloroformates) போன்ற தயாரிப்புகள் மருந்துகள், விவசாய இரசாயனங்கள், பாலிமர்கள் மற்றும் பல்வேறு தொழில்துறைப் பயன்பாடுகளுக்கு அவசியமானவை.

முதலீட்டாளர் பார்வை மற்றும் ரிஸ்க்குகள் (Investor Outlook & Risks)

அதிகரித்துள்ள கடன் சுமையைக் குறைப்பதற்கும், ஆண்டு லாபத்தை மேம்படுத்துவதற்கும் Paushak நிறுவனம் கையாளும் உத்திகளில் முதலீட்டாளர்கள் கவனம் செலுத்துவார்கள். Q4-ல் காணப்பட்ட வலுவான வருவாய் ஏற்றம், நிறுவனத்தின் தயாரிப்புகளுக்கான தேவை சிறப்பாக இருப்பதை உணர்த்துகிறது. மேலும், பரிந்துரைக்கப்பட்டுள்ள டிவிடெண்ட், நிறுவனத்தின் குறுகிய கால நிதி நிலை குறித்த நிர்வாகத்தின் நம்பிக்கையைக் காட்டுகிறது. லாப வரம்புகளில் (Profit Margins) ஏற்படும் தொடர்ச்சியான அழுத்தம், அதிகரிக்கும் செயல்பாட்டுச் செலவுகள் (Operating Costs) மற்றும் உயர்ந்த கடன் அளவுகள் ஆகியவை முக்கிய ரிஸ்க்குகளாகும். எதிர்காலத்தில், லாபக் குறைவுக்கான காரணங்கள் குறித்த நிர்வாகத்தின் விரிவான விளக்கம், கடன் குறைப்பு உத்திகள், செலவின மேலாண்மை, மற்றும் Q4 வருவாய் வேகத்தைத் தக்கவைத்தல் ஆகியவை உன்னிப்பாகக் கவனிக்கப்படும்.