Q4-ல் லாபம், வருடாந்திர நஷ்டம்: Spandana Sphoorty-யின் ரிப்போர்ட் என்ன சொல்கிறது?

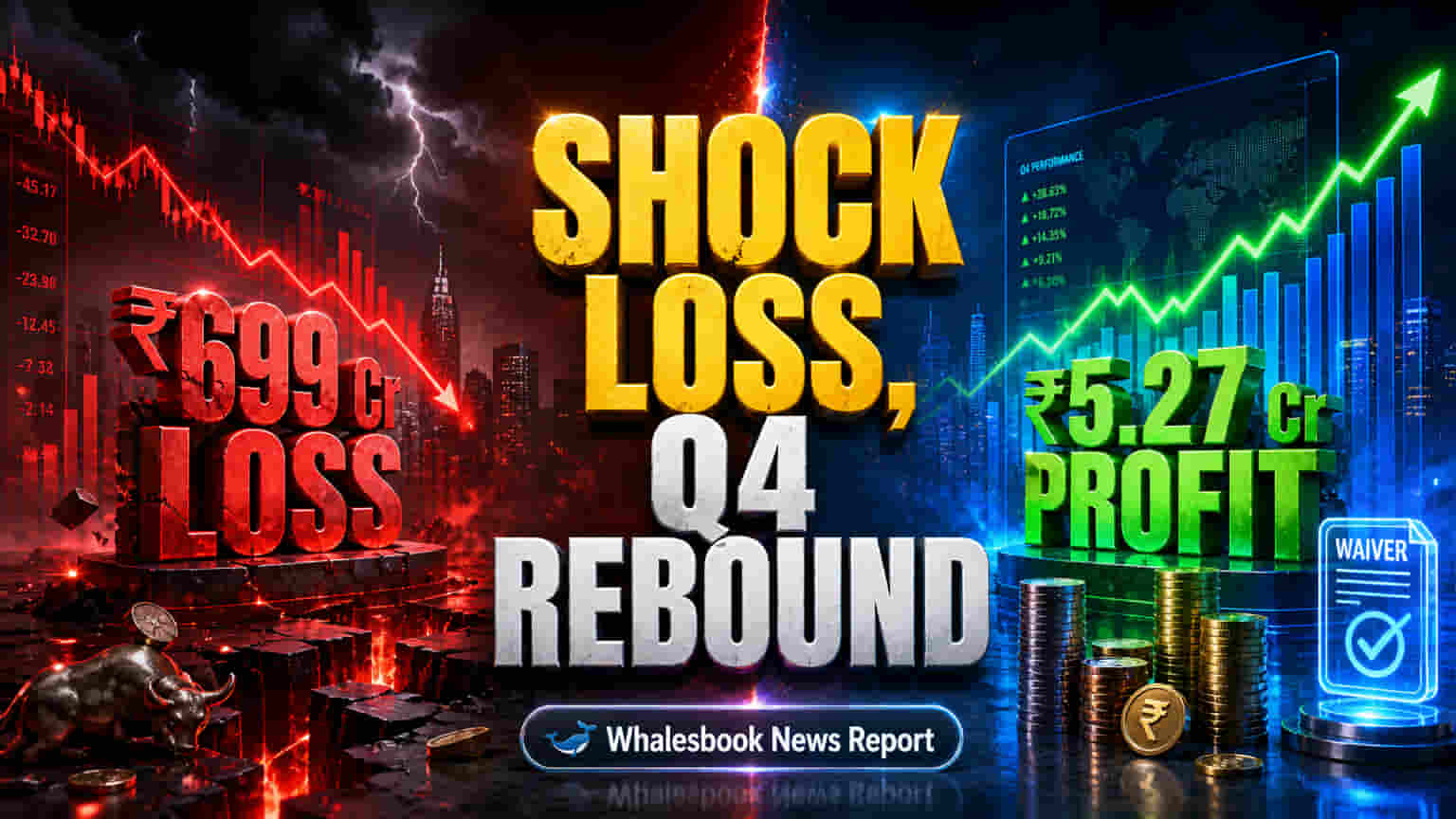

Spandana Sphoorty Financial Ltd, 2026 நிதியாண்டின் (FY26) நான்காம் காலாண்டில் (Q4) ₹5.27 கோடி நிகர லாபத்தை (Net Profit) அறிவித்துள்ளது. இது கம்பெனிக்கு ஒரு சிறிய நிம்மதியைக் கொடுத்தாலும், அதே நிதியாண்டின் முழு ஆண்டுக்கான ஒருங்கிணைந்த நிகர நஷ்டம் (Consolidated Net Loss) ₹699.09 கோடியாக பதிவாகியுள்ளது. இந்த மாபெரும் வருடாந்திர நஷ்டத்திற்கான முக்கிய காரணம், ₹1,155.27 கோடி மதிப்பிலான கடன் தள்ளுபடிகள் (Impairment Costs/Write-offs) ஆகும். இது பழைய கடன் போர்ட்ஃபோலியோவில் (Legacy Loan Portfolios) இருந்த சிக்கல்களைக் காட்டுகிறது.

முக்கியமாக, கடன் ஒப்பந்த விதிகளை (Loan Terms/Financial Covenants) மீறியதற்காக, பெரும்பாலான கடன் கொடுத்தவர்களிடம் (Lenders) இருந்து சிறப்பு அனுமதியைப் (Waivers) பெற்றுள்ளது Spandana Sphoorty. இதன் மூலம்தான் இந்த காலாண்டு லாபத்தைக் காட்ட முடிகிறது. தனிப்பட்ட கணக்கீடுகளின்படி (Standalone Results), Q4 FY26-ல் ₹5.49 கோடி லாபம் ஈட்டியுள்ளது. ஆனால், முழு ஆண்டுக்கான தனிப்பட்ட நஷ்டம் ₹624.05 கோடியாக உள்ளது.

நிதி நிலைமை மற்றும் நிகர மதிப்பு சரிவு:

இந்த தொடர்ச்சியான கடன் தள்ளுபடிகள் மற்றும் விதிமீறல்களால், Spandana Sphoorty-யின் நிதி நிலைமை கடுமையாக பாதிக்கப்பட்டுள்ளது. மார்ச் 31, 2026 நிலவரப்படி, கம்பெனியின் நிகர மதிப்பு (Net Worth) ₹2,193.75 கோடியாக குறைந்துள்ளது. இது முந்தைய ஆண்டான ₹2,622.77 கோடியில் இருந்து சரிவு. இதனால், கம்பெனியின் பங்கு மதிப்பு (Valuation) குறைவதோடு, எதிர்கால சவால்களை எதிர்கொள்ளும் திறனும் கேள்விக்குள்ளாகியுள்ளது.

வருவாய் சரிவு மற்றும் சக நிறுவனங்களுடன் ஒப்பீடு:

இந்த காலகட்டத்தில், Spandana Sphoorty-யின் தனிப்பட்ட வருவாய் (Standalone Annual Revenue) 58.04% சரிந்து ₹942.20 கோடியாகவும், ஒருங்கிணைந்த வருவாய் (Consolidated Annual Revenue) 56.00% குறைந்து ₹1,066.33 கோடியாகவும் உள்ளது. இது கம்பெனி சந்தித்த நிதி நெருக்கடியை காட்டுகிறது. முந்தைய 2023 நிதியாண்டில் (FY23) ₹503.4 கோடி லாபம் ஈட்டியிருந்தது.

மற்ற மைக்ரோஃபைனான்ஸ் நிறுவனங்களான CreditAccess Grameen (FY24-ல் ₹1,137 கோடி லாபம்) மற்றும் Bandhan Bank (FY24-ல் ₹2,125 கோடி லாபம்) நல்ல செயல்பாட்டைக் காட்டியுள்ளன. ஆனால், Spandana Sphoorty மட்டும் சில குறிப்பிட்ட பிரச்சனைகளால் பின்னடைவை சந்தித்துள்ளது.

முதலீட்டாளர்கள் என்ன எதிர்பார்ப்பார்கள்?

முதலீட்டாளர்கள், நிர்வாகத்தின் எதிர்கால திட்டங்கள், சிக்கலான கடன்களை சரிசெய்யும் முறைகள், கடன் கொடுத்தவர்களுடனான பேச்சுவார்த்தைகள், மற்றும் புதிய கடன்களின் செயல்திறன் ஆகியவற்றை உன்னிப்பாக கவனிப்பார்கள். ஒழுங்குமுறை மாற்றங்களும் (Regulatory Environment) முக்கிய பங்கு வகிக்கும்.