லாபத்திற்கு என்ன காரணம்?

இந்த காலாண்டில் (Q4 FY26) நிறுவனத்தின் ப்ராஃபிட் ஆப்டர் டாக்ஸ் (PAT) ₹71.1 கோடி ஆக உயர்ந்துள்ளது. முக்கியமாக, ப்ரீ-ப்ரோவிஷனிங் ஆபரேட்டிங் ப்ராஃபிட் (PPOP) 48.0% ஆண்டுக்கு ஆண்டு அதிகரித்து ₹192.8 கோடி ஆக பதிவாகியுள்ளது. இது நிறுவனத்தின் அடிப்படை செயல்பாட்டு லாபம் (Core Operational Profitability) வலுப்பெற்றுள்ளதைக் காட்டுகிறது.

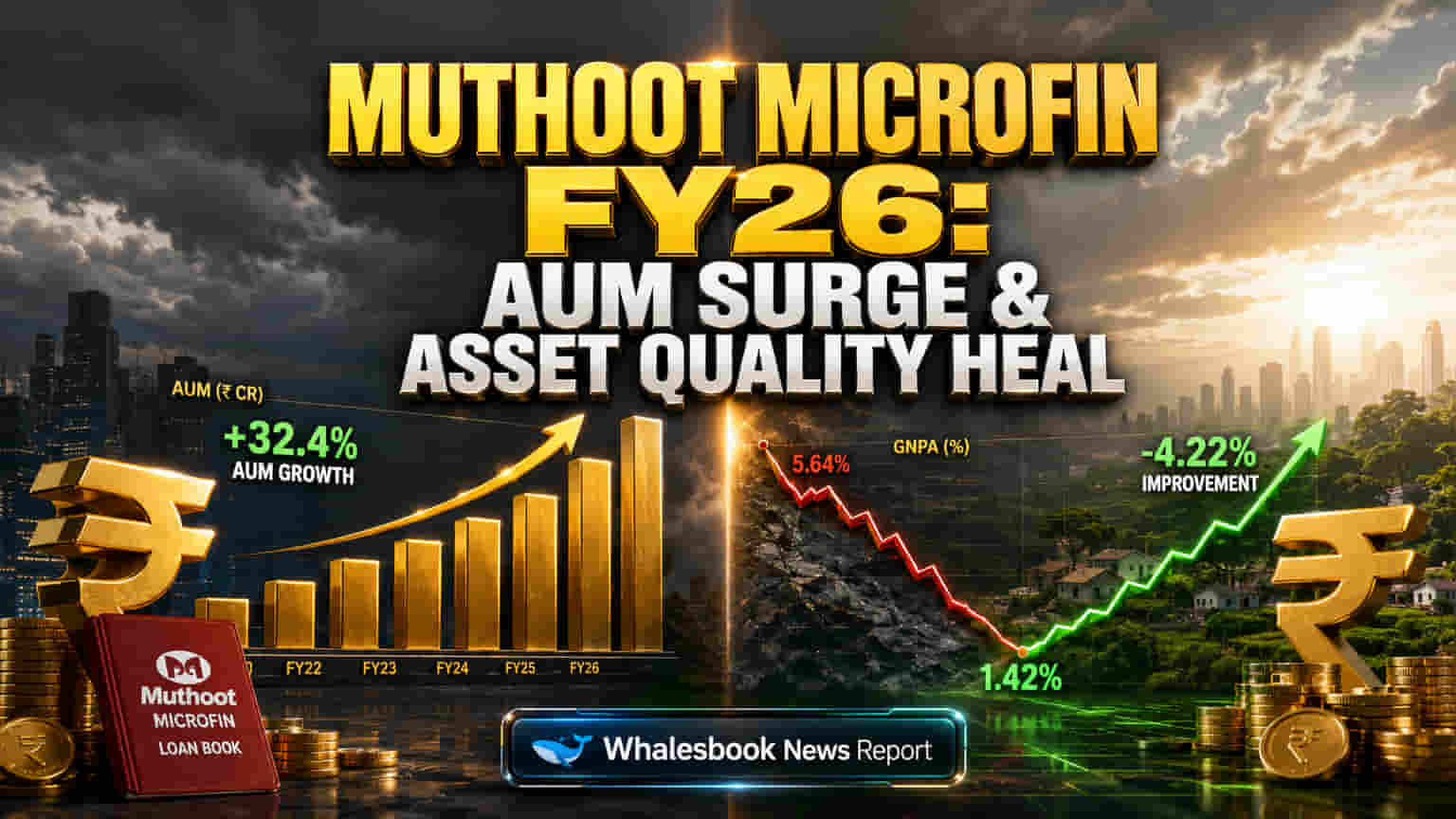

சொத்துத் தரம் மற்றும் கடன் வளர்ச்சி

கடன் சொத்துக்களின் தரம் மேலும் மேம்பட்டுள்ளது. GNPA கடந்த ஆண்டு இதே காலாண்டில் இருந்த 4.84% லிருந்து 3.89% ஆக குறைந்துள்ளது. நெட் NPA (Net NPA) 1.14% ஆக பதிவாகியுள்ளது. FY26 முழு ஆண்டிற்கான கலெக்ஷன் எஃபிஷியன்சி (Collection Efficiency) 96.43% ஆக உள்ளது. FY26 இல், கடன்களுக்கான நிதிக் செலவு (Cost of Funds) 75 அடிப்படை புள்ளிகள் குறைந்து 10.27% ஆக உள்ளது.

இயக்குனர் ராஜினாமா

இதனிடையே, நிறுவனத்தின் நிர்வாக இயக்குனர் அல்லாத (Non-Executive Director) திரு. Akshaya Prasad அவர்கள், மே 6, 2026 முதல் தனது பதவியை ராஜினாமா செய்துள்ளார்.

கடந்த கால சவால்களும், எதிர்கால வியூகமும்

FY25 இல் மைக்ரோஃபைனான்ஸ் துறையில் ஏற்பட்ட சில சவால்களால், Muthoot Microfin கடந்த நிதியாண்டில் (Q4 FY25) சில இடர்பாடுகளை சந்தித்தது. Q2 FY26 இலும் ப்ராஃபிட் சரிவு மற்றும் GNPA அதிகரிப்பு போன்ற பிரச்சனைகளை சந்தித்தது.

இந்த சவால்களை சமாளிக்க, நிறுவனம் தனது கடன் வகைகளை (Loan Portfolio) பன்முகப்படுத்தி வருகிறது. தனிநபர் கடன்கள் (Individual Loans), மைக்ரோ-LAP (Micro-LAP), மற்றும் தங்க கடன்கள் (Gold Loans) போன்ற துறைகளில் கவனம் செலுத்துவதால், ஜாயிண்ட் லயபிலிட்டி குரூப் (JLG) அல்லாத தயாரிப்புகளின் பங்கு 17% ஆக அதிகரித்துள்ளது.

முன்னதாக, செபி (SEBI) சில கட்டுப்பாடுகளை தளர்த்தி, பரம்பரை திட்டமிடலை (Succession Planning) சீரமைக்கும் நோக்கத்துடன், ப்ரோமோட்டர் குடும்ப டிரஸ்ட்களுக்கு ஓப்பன் ஆஃபர் (Open Offer) பொறுப்புகளில் இருந்து விலக்கு அளித்தது.

எதிர்கால கணிப்புகள்

முதலீட்டாளர்கள், AUM வளர்ச்சி மற்றும் மேம்பட்ட சொத்துத் தரத்தால், நிறுவனத்திடம் இருந்து நிலையான வளர்ச்சியை எதிர்பார்க்கலாம். PPOP வளர்ச்சியானது, செயல்பாட்டுத் திறனை (Operational Efficiency) மேம்படுத்துவதையும், செலவினைக் கட்டுப்படுத்துவதையும் காட்டுகிறது. இது நடுத்தர காலத்தில் லாபத்தை அதிகரிக்க உதவும்.

பிற மைக்ரோஃபைனான்ஸ் நிறுவனங்களுடன் ஒப்பீடு

Muthoot Microfin-ன் போட்டியாளர்களான Bandhan Bank மற்றும் Equitas Small Finance Bank போன்ற நிறுவனங்களும் வலுவான Q4 FY26 முடிவுகளை வெளியிட்டுள்ளன. Bandhan Bank-ன் ப்ராஃபிட் 68% உயர்ந்து ₹530 கோடி ஆகவும், Equitas SFB-ன் PAT 406% உயர்ந்து ₹213 கோடி ஆகவும் பதிவாகியுள்ளது. Ujjivan SFB-ன் PAT 23.24% சரிந்து ₹83.37 கோடி ஆக இருந்தது.

Muthoot Microfin-ன் PAT ₹71.1 கோடி என்பது இந்த போட்டியாளர்களை விட குறைவாக இருந்தாலும், அதன் AUM வளர்ச்சி மற்றும் PPOP உயர்வு நேர்மறையான அம்சங்களாகும்.

கவனிக்க வேண்டியவை

முதலீட்டாளர்கள் பின்வரும் விஷயங்களை உன்னிப்பாக கவனிக்க வேண்டும்:

- தொடர்ந்து AUM வளர்ச்சி மற்றும் அதன் நிலைத்தன்மை.

- சொத்துத் தர அளவீடுகள், குறிப்பாக GNPA மற்றும் கலெக்ஷன் எஃபிஷியன்சி.

- இயக்குநர் ராஜினாமாவின் தாக்கம், நிர்வாகக் குழுவின் (Board Governance) எதிர்கால முடிவுகள்.

- பன்முகப்படுத்தப்பட்ட கடன் தயாரிப்புகளின் செயல்திறன்.

- NBFC-MFIs மீதான ஒழுங்குமுறை (Regulatory) மாற்றங்கள்.