இந்த காலாண்டில், IDFC First Bank-ன் இயல்பாக்கப்பட்ட லாபம் (Normalized Profit After Tax) கடந்த ஆண்டை விட 145.3% வளர்ந்து, ₹746 கோடியை எட்டியுள்ளது. அதேசமயம், அறிவிக்கப்பட்ட லாபம் (Reported Profit After Tax) 4.9% உயர்ந்து ₹319 கோடியாக உள்ளது. முழு நிதியாண்டு 2026-க்கான (FY26) அறிவிக்கப்பட்ட லாபம் 7.3% அதிகரித்து ₹1,636 கோடியாக பதிவாகியுள்ளது. மேலும், வட்டி வருவாய் (Net Interest Income - NII) 15.7% உயர்ந்து ₹5,677 கோடியாக காணப்படுகிறது.

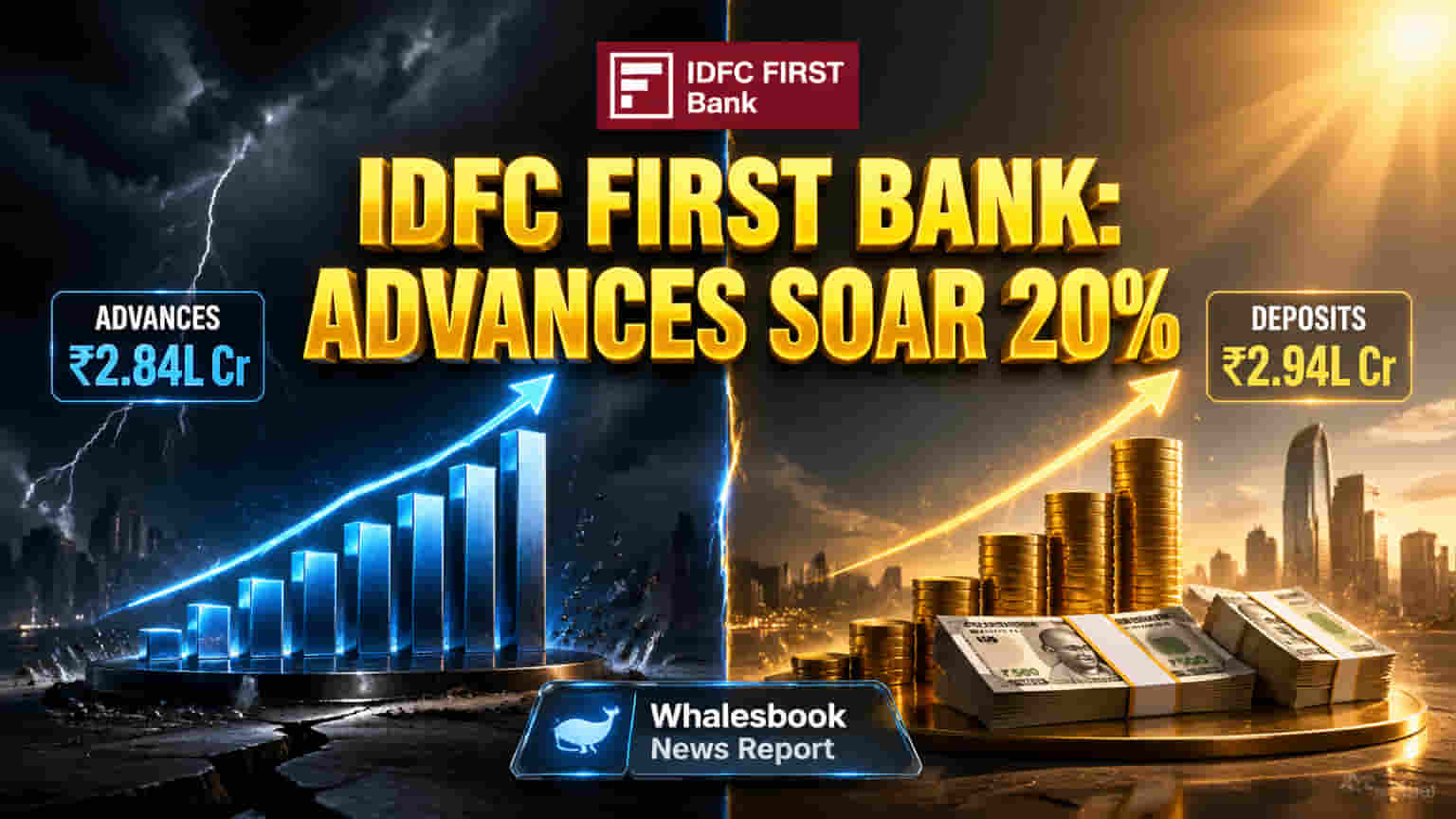

வங்கி தனது வர்த்தகத்தை தீவிரமாக விரிவுபடுத்துவதை இதன் மூலம் தெளிவாகிறது. மொத்த கடன் (Gross Advances) 20% அதிகரித்து ₹2.84 லட்சம் கோடி என்ற அளவை எட்டியுள்ளது. இது, வாடிக்கையாளர் டெபாசிட்கள் (Total Deposits) 17% உயர்ந்து ₹2.94 லட்சம் கோடியாக உயர்ந்ததை அடுத்து வந்துள்ளது. இது சந்தையில் வங்கியின் பலத்தையும், வாடிக்கையாளர் ஈர்ப்பையும் காட்டுகிறது. வங்கியின் சொத்துத் தரம் (Asset Quality) சிறப்பாகவே உள்ளது. மொத்த வாராக் கடன் (GNPA) 1.61% ஆகவும், நிகர வாராக் கடன் (NNPA) 0.48% ஆகவும் மார்ச் 2026 நிலவரப்படி உள்ளது.

IDFC First Bank தொடர்ந்து தனது ரீடெய்ல் மற்றும் MSME கடன் வழங்கும் துறையில் கவனம் செலுத்தி, வலுவான பேலன்ஸ் ஷீட்டை கட்டமைக்கும் உத்தியை செயல்படுத்துகிறது. இது, கடந்த FY25-ல் சில சவால்களை சந்தித்த போதிலும், வங்கியின் முன்னேற்றம் சிறப்பாக உள்ளது.

இருப்பினும், வங்கி சில ஒழுங்குமுறை சிக்கல்களையும் சந்தித்துள்ளது. ஏப்ரல் 2024-ல் கடன் விதிமுறைகளை மீறியதற்காக ₹1 கோடி அபராதமும், ஏப்ரல் 2025-ல் KYC விதிகளை பின்பற்றாததற்காக ₹38.60 லட்சம் அபராதமும் RBI-யிடம் இருந்து விதிக்கப்பட்டுள்ளது. நிதி விதிமுறைகளில் ஏற்படும் மாற்றங்கள், மூலதனத் தேவைகளை பூர்த்தி செய்வதில் உள்ள சவால்கள், கடன் பிணையங்கள் (collateral) மதிப்பீடு மற்றும் வாராக் கடன் மேலாண்மை போன்ற அபாயங்களையும் வங்கி எதிர்கொள்கிறது.

HDFC Bank, ICICI Bank, State Bank of India, Axis Bank போன்ற பெரிய வங்கிகள் சந்தையில் ஆதிக்கம் செலுத்தினாலும், IDFC First Bank தனது ரீடெய்ல் பிரிவில் வலுவாக முன்னேறி வருகிறது. முதலீட்டாளர்கள் வங்கியின் 20% கடன் வளர்ச்சி நிலைத்தன்மையையும், டெபாசிட் வளர்ச்சியையும், நிகர வட்டி வரம்பு (NIM) 5.93% போன்ற முக்கிய நிதி அளவீடுகளையும் உன்னிப்பாகக் கவனிக்க வேண்டும்.