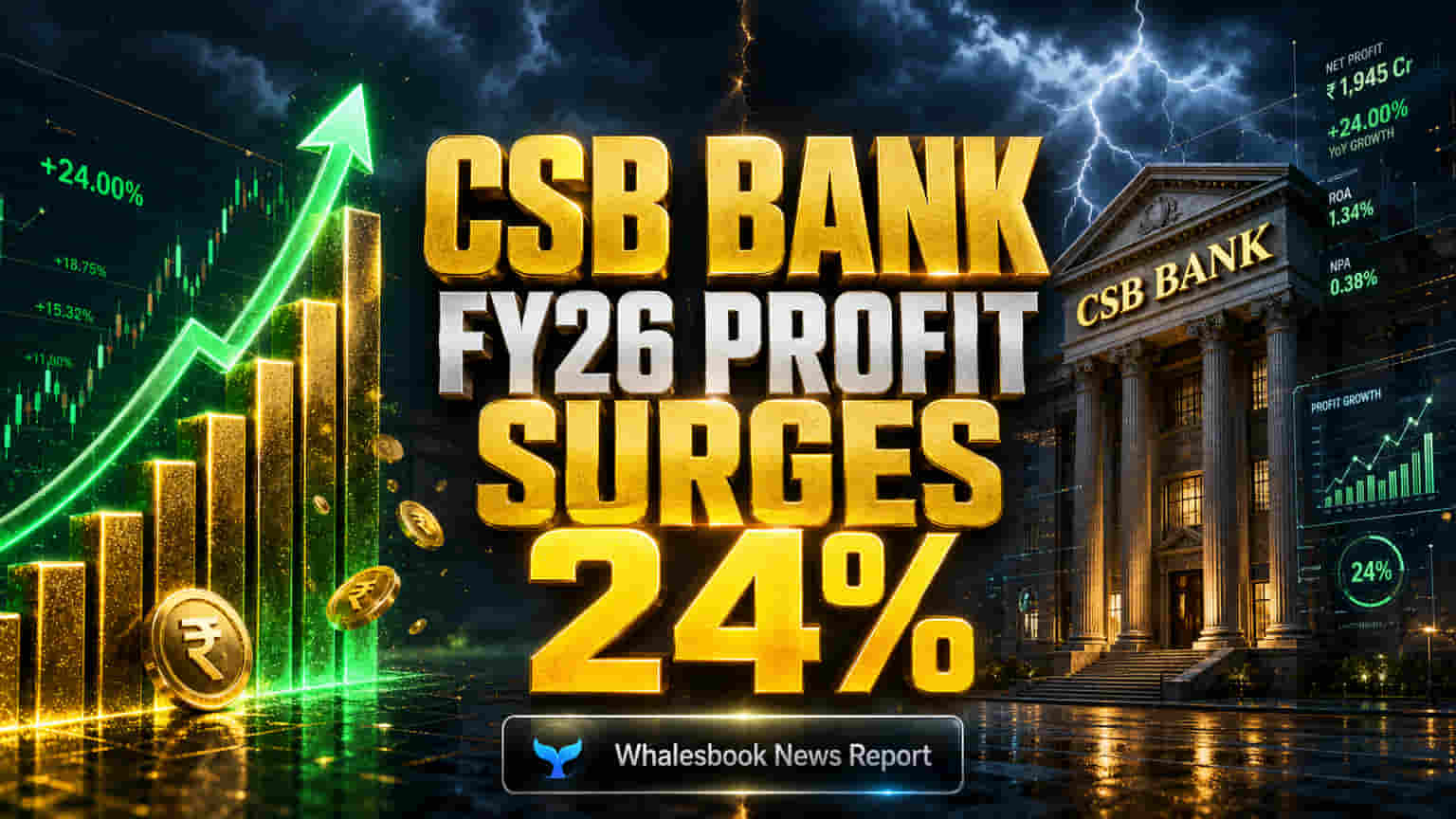

CSB Bank, FY26 நிதியாண்டை 24% லாப உயர்வுடன் நிறைவு செய்துள்ளது. நிகர லாபம் (Net Profit) ₹633.18 கோடி ஆக பதிவாகியுள்ளது. மொத்த வருமானம் 24.35% அதிகரித்து ₹5,681.79 கோடி ஆக உயர்ந்துள்ளது. இந்த சிறப்பான வளர்ச்சிக்கு முக்கிய காரணம், வங்கியின் மொத்த கடன் (Total Advances) 26.28% அதிகரித்து ₹39,847.84 கோடி ஆனது மற்றும் டெபாசிட்கள் (Deposits) 19.98% உயர்ந்து ₹44,245.92 கோடி ஆக சேர்ந்தது.

சொத்துத் தரம் (Asset Quality) மேம்பட்டுள்ளது. நிகர வாராக்கடன் (Net NPA) விகிதம் முந்தைய ஆண்டின் 0.52% லிருந்து 0.40% ஆக குறைந்துள்ளது. இருப்பினும், மொத்த வாராக்கடன் (Gross NPAs) 1.57% லிருந்து 1.66% ஆக சற்று உயர்ந்துள்ளது.

வங்கியின் வளர்ச்சிக்கான வியூகங்கள் (Growth Strategy) சிறப்பாக செயல்படுவதை இந்த முடிவுகள் காட்டுகின்றன. கடன் மற்றும் டெபாசிட் தளங்களில் குறிப்பிடத்தக்க விரிவாக்கம் ஏற்பட்டுள்ளது. மேலும், SBS 2030 என்ற பெரிய மாற்றத்திற்கான திட்டத்தின் கீழ், Fairfax Group ஆதரவுடன் வங்கியானது SME, ரீடெய்ல், NRI பிரிவுகளில் வாடிக்கையாளர் தளத்தை விரிவுபடுத்தி, நவீனமயமாக்கலில் ஈடுபட்டுள்ளது. இது ஒரு சமகால, முழு சேவை தனியார் துறை வங்கியாக மாறுவதற்கான முயற்சியாகும்.

முதலீட்டாளர்களைப் பொறுத்தவரை, வருவாய் மற்றும் லாபம் தொடர்ந்து வளர்வது நம்பிக்கையளிக்கிறது. 20.66% மூலதனப் போதுமான விகிதம் (Capital Adequacy Ratio) எதிர்கால விரிவாக்கத்திற்கு உறுதியான அடித்தளத்தை அளிக்கிறது. இருப்பினும், கடன் வளர்ச்சி 26.28% ஆக இருந்தாலும், வங்கியின் மொத்த செலவுகள் வருமானத்தை விட சற்று வேகமாக ( 25.62% vs 24.35%) வளர்ந்துள்ளது கவனிக்கப்பட வேண்டும். மேலும், மொத்த வாராக்கடன் (Gross NPA) சற்று உயர்ந்துள்ளது, இது மேலும் கண்காணிக்கப்பட வேண்டும்.

புதிய தொழிலாளர் சட்டங்களால் (Labour Codes) ஊழியர் செலவுகளில் தோராயமாக ₹5.22 கோடி தாக்கம் ஏற்பட்டுள்ளது. மேலும், பிப்ரவரி 2026 இல், வணிக பிரதிநிதிகள் (Business Correspondent) மற்றும் வாடிக்கையாளர் சேவை விதிமுறைகளில் ஏற்பட்ட இணக்கமின்மைக்காக RBI வங்கியிற்கு ₹63.60 லட்சம் அபராதம் விதித்தது. இந்த விஷயங்கள் அனைத்தும் கவனத்தில் கொள்ளப்பட வேண்டும்.

FY26 முக்கிய புள்ளிவிவரங்கள்:

- நிகர லாபம்: ₹633.18 கோடி (முந்தைய ஆண்டு ₹594 கோடி யிலிருந்து 24.35% உயர்வு)

- மொத்த வருமானம்: ₹5,681.79 கோடி (முந்தைய ஆண்டு ₹4,569.20 கோடி யிலிருந்து 24.35% உயர்வு)

- மொத்த கடன் (Advances): ₹39,847.84 கோடி (முந்தைய ஆண்டு ₹31,507.05 கோடி யிலிருந்து 26.28% உயர்வு)

- மொத்த டெபாசிட்கள் (Deposits): ₹44,245.92 கோடி (முந்தைய ஆண்டு ₹36,861.49 கோடி யிலிருந்து 19.98% உயர்வு)

- நிகர NPA விகிதம்: 0.40% (முந்தைய ஆண்டு 0.52% லிருந்து குறைவு)

- மொத்த NPA விகிதம்: 1.66% (முந்தைய ஆண்டு 1.57% லிருந்து உயர்வு)

முதலீட்டாளர்கள், வங்கியின் கடன் வளர்ச்சியைத் தக்கவைக்கும் திறனையும், செலவுகளை திறம்பட நிர்வகிக்கும் முறைகளையும் உன்னிப்பாகக் கவனிப்பார்கள். மொத்த NPA விகிதத்தின் போக்கையும், சக வங்கிகளுடன் ஒப்பிடும்போது அதன் நிலையையும் கண்காணிப்பது முக்கியம்.