Q4 FY26 में Poonawalla Fincorp का दमदार प्रदर्शन

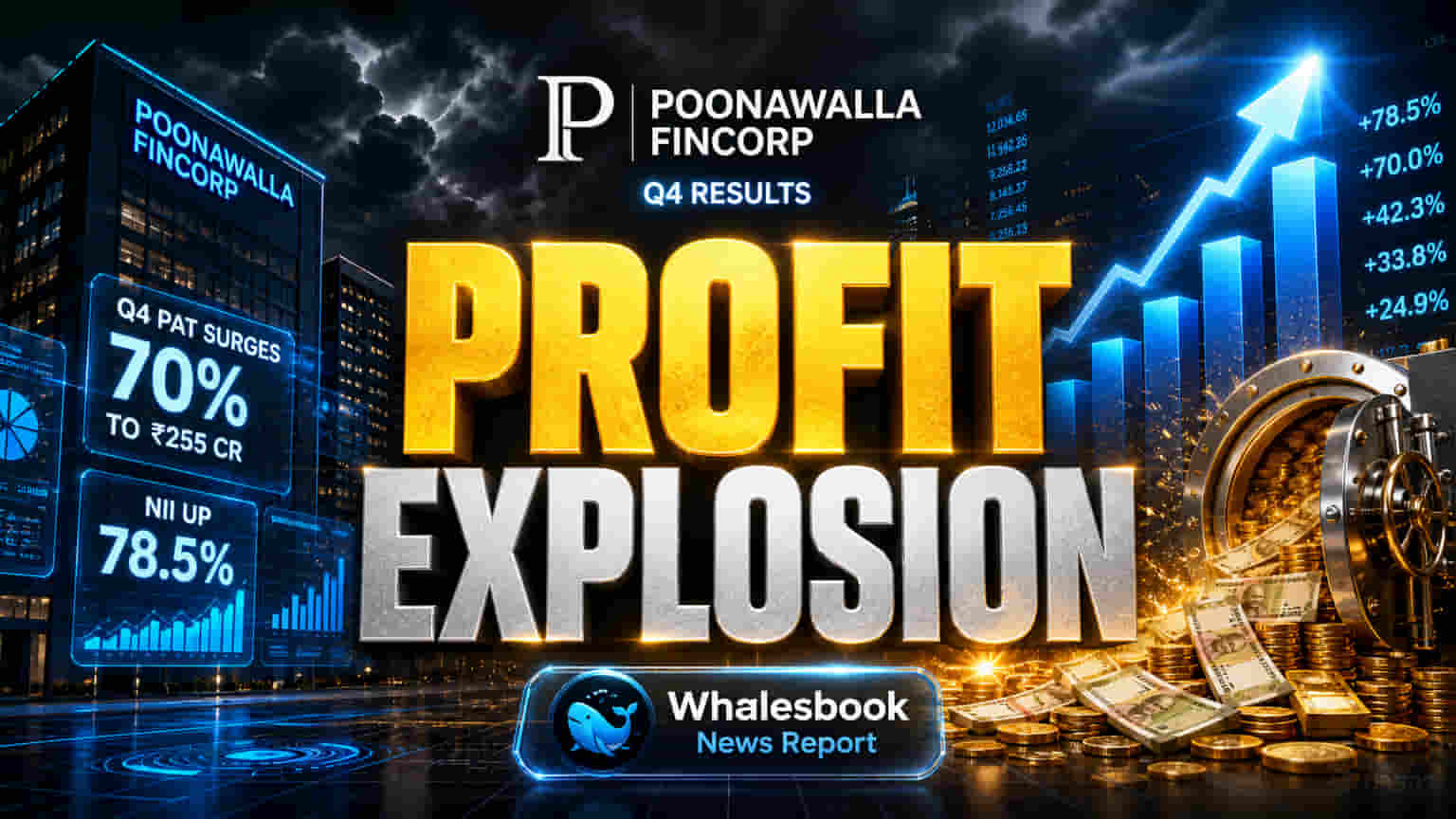

Poonawalla Fincorp ने 31 मार्च, 2026 को समाप्त हुई चौथी तिमाही के लिए अपने वित्तीय नतीजे घोषित किए हैं। कंपनी ने ₹255 करोड़ का प्रॉफिट आफ्टर टैक्स (PAT) दर्ज किया, जो पिछली तिमाही की तुलना में 70% की भारी उछाल है। इसी अवधि में, नेट इंटरेस्ट इनकम (NII) सालाना आधार पर 78.5% बढ़कर ₹1,276 करोड़ हो गया।

मुख्य वित्तीय हाइलाइट्स

कंपनी के एसेट्स अंडर मैनेजमेंट (AUM) बढ़कर ₹60,348 करोड़ हो गए। चौथी तिमाही में PAT ₹255 करोड़ रहा, जो Q3 FY26 के ₹150 करोड़ से काफी ज्यादा है। कंपनी के प्रमुख वित्तीय अनुपात भी मजबूत बने हुए हैं। नेट इंटरेस्ट मार्जिन (NIM) 9.05% पर रहा, और ग्रॉस नॉन-परफॉर्मिंग एसेट्स (GNPA) पिछली तिमाही के 1.51% से घटकर 1.44% पर आ गए। कैपिटल एडिक्वेसी रेशियो (CAR) 16.83% रहा, जो रेगुलेटरी न्यूनतम 15% से ऊपर है।

मैनेजमेंट की रणनीति

कंपनी के मैनेजिंग डायरेक्टर और सीईओ के मुताबिक, यह मजबूत प्रदर्शन एक महत्वपूर्ण ग्रोथ फेज को दर्शाता है। मैनेजमेंट का कहना है कि NIM में बढ़ोतरी बढ़े हुए यील्ड (yield) और बेहतर ऑपरेशनल एफिशिएंसी का नतीजा है। कंपनी का फोकस यील्ड बढ़ाने के साथ-साथ ऑपरेटिंग एक्सपेंसेस को कंट्रोल में रखने पर है, जो AUM की तुलना में धीमी गति से बढ़ रहे हैं। यह रणनीति कंपनी को लंबे समय तक मुनाफा कमाने की स्थिति में लाती है।

कंपनी का कायापलट

यह वही Poonawalla Fincorp है जो पहले Magma Fincorp के नाम से जानी जाती थी। 2021 की शुरुआत में Cyrus Poonawalla Group की Rising Sun Holdings द्वारा कंट्रोलिंग स्टेक खरीदने और पर्याप्त पूंजी डालने के बाद से कंपनी में बड़ा बदलाव आया है। अब यह एक टेक-ड्रिवेन, डिजिटली-इनेबल्ड NBFC है जो कंज्यूमर और MSME लेंडिंग पर फोकस कर रही है। कंपनी ने अप्रैल 2026 में ₹2,500 करोड़ का क्वालिफाइड इंस्टीट्यूशन्स प्लेसमेंट (QIP) भी पूरा किया है, जिससे इसकी पूंजीगत आधार मजबूत हुआ है। कंपनी सेल्स, डिस्ट्रीब्यूशन और रिस्क मैनेजमेंट को बेहतर बनाने के लिए डेटा एनालिटिक्स और डिजिटल ओरिजिनेशन का इस्तेमाल करने की योजना बना रही है।

आगे क्या उम्मीद करें?

- निवेशक आगे भी मुनाफे वाली ग्रोथ की उम्मीद कर सकते हैं, जो बढ़ते NIM और नियंत्रित क्रेडिट कॉस्ट से प्रेरित होगी।

- कंपनी सुरक्षित और असुरक्षित प्रोडक्ट के मिश्रण पर ध्यान केंद्रित करेगी, जिसका लक्ष्य प्राइम रिटेल और MSME ग्राहकों को सेवा देना है।

- टेक्नोलॉजी और एनालिटिक्स में निवेश से ऑपरेशनल एफिशिएंसी बढ़ेगी और ग्राहक अनुभव सुधरेगा।

- मजबूत AUM ग्रोथ कंपनी की बाजार में पैठ और लेंडिंग प्रोडक्ट्स की मांग को दर्शाती है।

संभावित जोखिम

हालिया मजबूत नतीजों के बावजूद, निवेशकों को कंपनी के पिछले रेगुलेटरी मुद्दों को भी ध्यान में रखना चाहिए। सितंबर 2021 में, SEBI ने इनसाइडर ट्रेडिंग के आरोपों में कंपनी के MD सहित अन्य पर ₹13.58 करोड़ की अनुचित कमाई जब्त करने का आदेश दिया था, हालांकि बाद में कुछ बैन सेटलमेंट के बाद हटा दिए गए। हाल ही में, अगस्त 2024 में, RBI ने लोन पर समय से पहले ब्याज वसूलने के लिए Poonawalla Fincorp पर ₹10 लाख का जुर्माना लगाया था। NBFC सेक्टर में प्रतिस्पर्धा और बदलते रेगुलेटरी ढांचे से जुड़े जोखिम भी बने रहते हैं।

प्रतिस्पर्धी परिदृश्य

Poonawalla Fincorp एक डायनामिक NBFC बाजार में काम करती है। इसके मुख्य प्रतिस्पर्धियों में Bajaj Finance Ltd., Shriram Finance Ltd., और Cholamandalam Investment and Finance Company Ltd. शामिल हैं। ये कंपनियां भी रिटेल और MSME लेंडिंग पर ध्यान केंद्रित करती हैं और समान बाजार परिस्थितियों और रेगुलेटरी माहौल का सामना करती हैं।

प्रमुख वित्तीय आंकड़े (Q4 FY26)

- एसेट्स अंडर मैनेजमेंट (AUM): ₹60,348 करोड़ (31 मार्च, 2026 तक), जो 31 दिसंबर, 2025 के ₹55,017 करोड़ से अधिक है।

- नेट इंटरेस्ट इनकम (NII): ₹1,276 करोड़ (Q4 FY26), जबकि Q3 FY26 में यह ₹1,080 करोड़ था।

- प्रॉफिट आफ्टर टैक्स (PAT): ₹255 करोड़ (Q4 FY26), Q3 FY26 के ₹150 करोड़ और Q4 FY25 के ₹62.33 करोड़ की तुलना में।

- ग्रॉस नॉन-परफॉर्मिंग एसेट्स (GNPA): 1.44% (31 मार्च, 2026 तक), जो 31 दिसंबर, 2025 के 1.51% से बेहतर है।

- कैपिटल एडिक्वेसी रेशियो (CAR): 16.83% (31 मार्च, 2026 तक)।