एसेट क्वालिटी में बड़ा सुधार, रिटेल लोन में बंपर ग्रोथ

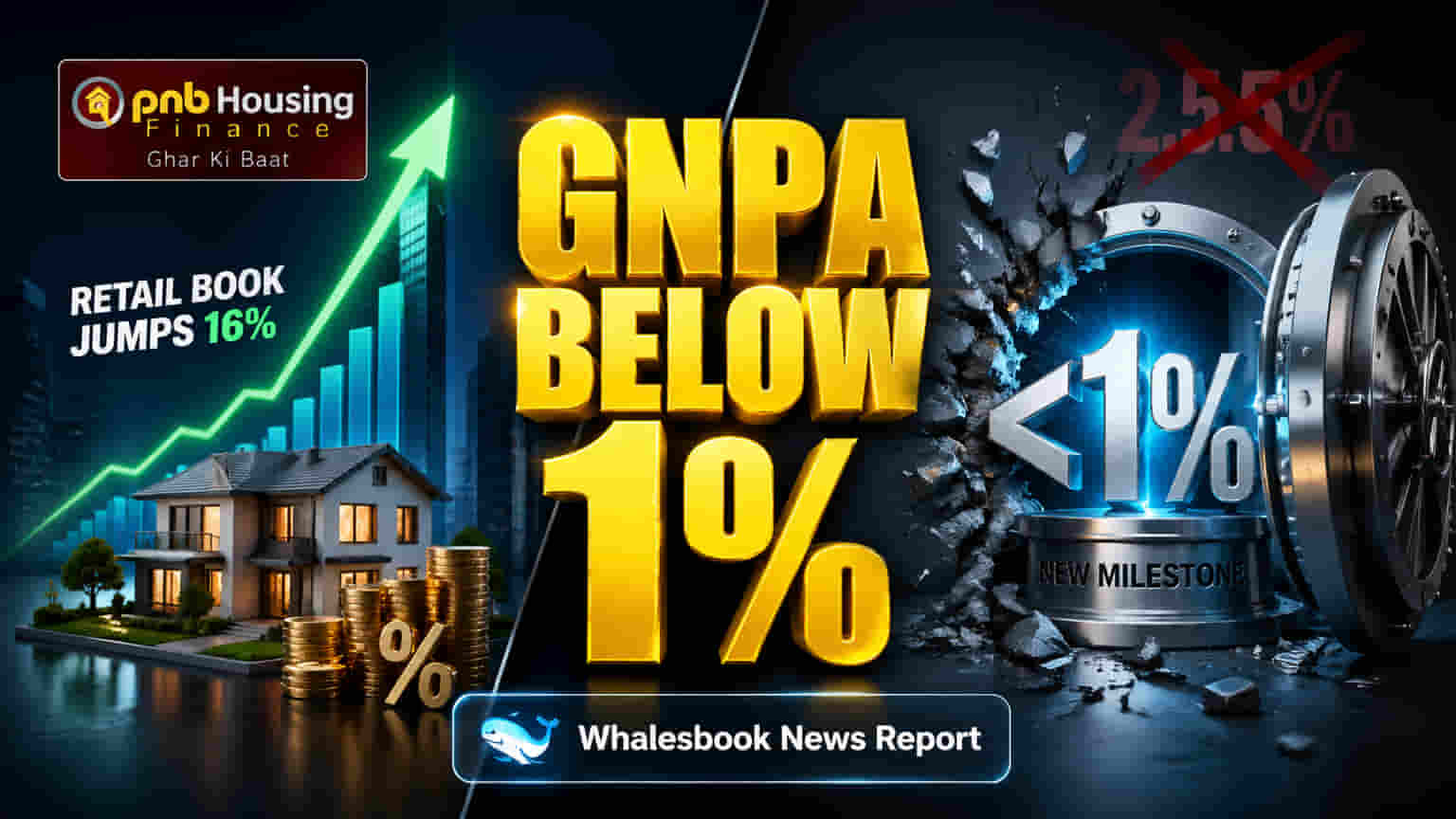

PNB Housing Finance के लिए Q4 FY26 के नतीजे काफी शानदार रहे। कंपनी ने अपनी एसेट क्वालिटी को बेहतर बनाते हुए ग्रॉस नॉन-परफॉर्मिंग एसेट्स (GNPA) को 1% के अहम स्तर से नीचे ला दिया है, जो कि 0.93% पर दर्ज किया गया। यह पहली बार है जब GNPA इतना कम हुआ है। इस उपलब्धि का मुख्य कारण कंपनी की रिटेल लोन बुक में साल-दर-साल 16% की प्रभावशाली बढ़ोतरी है, जो अब बढ़कर ₹86,946 करोड़ हो गई है।

Q4 डिस्बर्समेंट में 36% का उछाल

कंपनी ने Q4 FY26 के दौरान डिस्बर्समेंट (कर्ज बांटना) में 36% की जोरदार बढ़ोतरी दर्ज की, जो कुल ₹9,355 करोड़ रहा। यह ग्रोथ कंपनी की स्ट्रैटेजिक शिफ्ट का नतीजा है, जहाँ अफोर्डेबल और इमर्जिंग मार्केट सेगमेंट अब रिटेल लोन एसेट का 40% हिस्सा हैं, जो पिछले साल 37% था। कंपनी के डिजिटल 'Infinity' ऐप ने सेल्स टीम के लिए ऑनबोर्डिंग प्रोसेस को आसान बनाया है, जिससे काम तेजी से हो रहा है।

कॉर्पोरेट लेंडिंग में वापसी, भविष्य की योजनाएं

PNB Housing Finance ने कॉर्पोरेट लेंडिंग में भी कदम रखा है, और Q4 में ₹335 करोड़ का डिस्बर्समेंट किया है। इसके साथ ही कॉर्पोरेट बुक ₹401 करोड़ तक पहुंच गई है। कंपनी का लक्ष्य फाइनेंशियल ईयर 2027 (FY27) तक कुल लोन बुक को ₹1 लाख करोड़ के पार ले जाने का है। मैनेजमेंट का अनुमान है कि इस दौरान रिटर्न ऑन एसेट्स (ROA) 2.4% से 2.5% और नेट इंटरेस्ट मार्जिन (NIMs) 3.55% से 3.65% के बीच रहेगा।

क्यों है यह खबर अहम?

सब-1% GNPA का आंकड़ा PNB Housing Finance की एसेट क्वालिटी सुधारने और क्रेडिट रिस्क को मैनेज करने में मिली सफलता को दर्शाता है। मजबूत रिटेल लोन ग्रोथ के साथ-साथ अफोर्डेबल और इमर्जिंग मार्केट की ओर बढ़ना, बढ़ती प्रतिस्पर्धा और बदलते ब्याज दरों के माहौल में मुनाफे को बनाए रखने और बढ़ाने की रणनीति का हिस्सा है। कॉर्पोरेट लेंडिंग में सावधानी से की गई वापसी, आय के स्रोतों को डाइवर्सिफाई करने का एक संकेत है।

आगे क्या उम्मीद करें?

- GNPA का स्तर: आगे यह देखना होगा कि GNPA रेशियो 1% से नीचे बना रहता है या नहीं।

- कॉर्पोरेट बुक: नव-शुरू की गई कॉर्पोरेट लोन पोर्टफोलियो के विस्तार पर नजर रहेगी।

- नए प्रोडक्ट्स: Q1 FY27 में लॉन्च होने वाले माइक्रो हाउसिंग और माइक्रो LAP प्रोडक्ट्स की परफॉरमेंस पर ध्यान दिया जाएगा।

- खर्च प्रबंधन: विस्तार और नए लेबर कोड के कारण बढ़े ऑपरेटिंग खर्च को स्केल बेनिफिट्स से ऑफसेट करने की क्षमता पर नज़र रहेगी।

- रिटेल लोन ग्रोथ: अफोर्डेबल और इमर्जिंग सेगमेंट में रिटेल लोन ग्रोथ की गति पर नजर रखना जारी रहेगा।