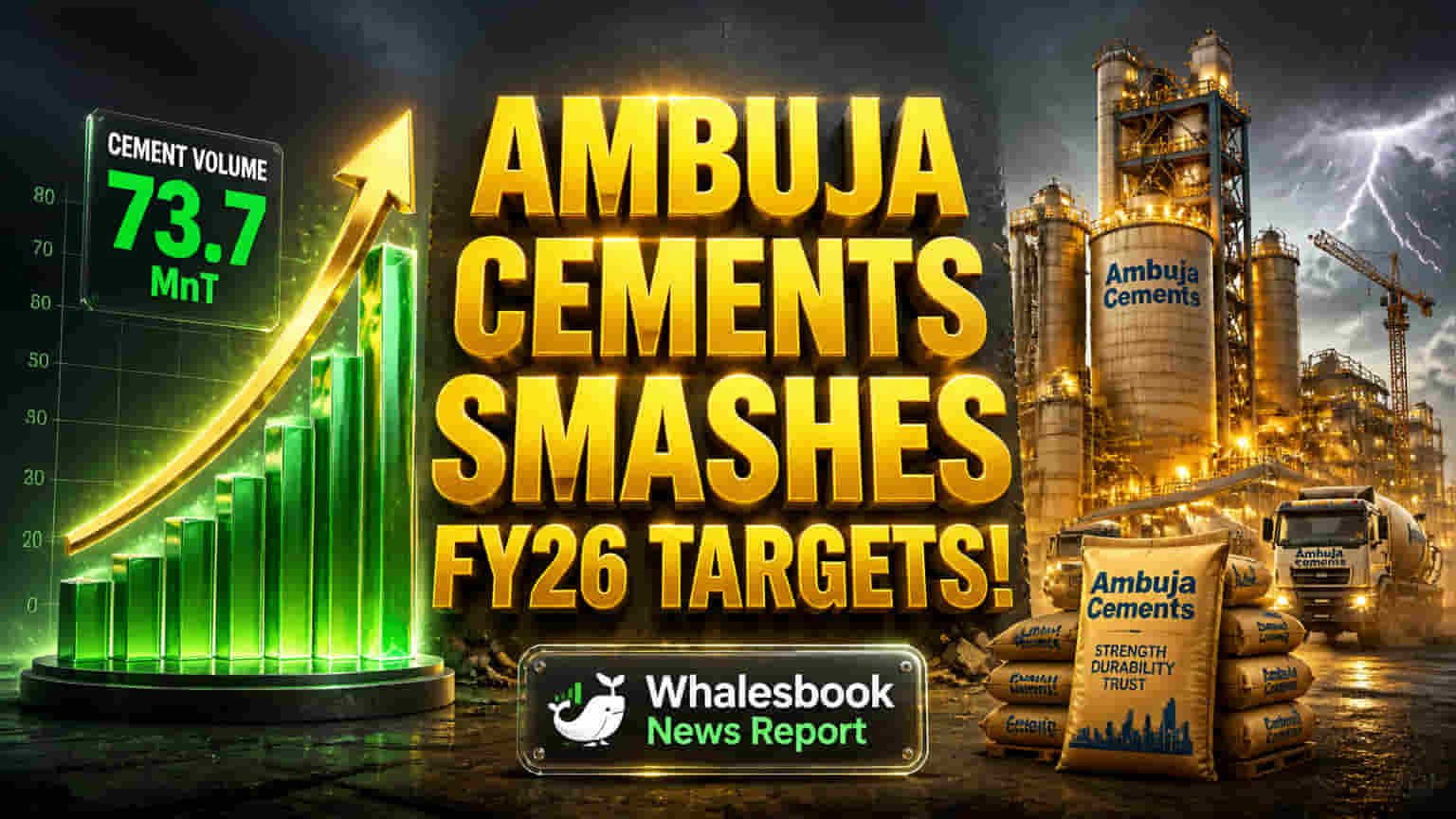

नतीजों में दमदार परफॉरमेंस, EBITDA प्रति टन 12% बढ़ा

Ambuja Cements के FY26 के नतीजे बताते हैं कि कंपनी किस रफ्तार से आगे बढ़ रही है। बिक्री की मात्रा 16% बढ़कर 73.7 मिलियन टन रही, जबकि ऑपरेटिंग EBITDA प्रति टन 12% की बढ़ोतरी के साथ ₹887 दर्ज किया गया। यह कंपनी की मजबूत ऑपरेशनल एफिशिएंसी को दर्शाता है।

रेवेन्यू, EBITDA और PAT में भी तेजी

कंपनी की कुल रेवेन्यू फ्रॉम ऑपरेशंस 15% बढ़कर ₹40,656 करोड़ पर पहुंच गई। वहीं, EBITDA में 10% की वृद्धि देखी गई और यह ₹6,539 करोड़ रहा। प्रॉफिट आफ्टर टैक्स (PAT) में 6% की बढ़ोतरी हुई और यह ₹5,637 करोड़ दर्ज किया गया।

Adani Group के अधिग्रहण के बाद आक्रामक विस्तार

मई 2022 में Adani Group द्वारा 10.5 अरब डॉलर में अधिग्रहण किए जाने के बाद से Ambuja Cements ने अपनी क्षमता बढ़ाने की दिशा में तेजी से कदम उठाए हैं। इसमें ऑर्गेनिक ग्रोथ के साथ-साथ पेना सीमेंट (Penna Cement) का ₹10,422 करोड़ में जून 2024 और ओरिएंट सीमेंट (Orient Cement) का अक्टूबर 2024 में अधिग्रहण जैसे कदम शामिल हैं। इन अधिग्रहणों से कंपनी की पकड़ देश भर में, खासकर दक्षिण भारत में, मजबूत हुई है।

FY25 में 100 MTPA क्षमता पार करने के बाद, अब कंपनी का लक्ष्य FY28 तक 140 MTPA क्षमता हासिल करना है, जिससे वह मार्केट लीडर UltraTech Cement को कड़ी टक्कर दे सके। इसके अलावा, ACC लिमिटेड (ACC Ltd.) और ओरिएंट सीमेंट को Ambuja Cements में मर्ज करने की योजना है, ताकि एक एकीकृत 'वन सीमेंट' प्लेटफॉर्म बनाया जा सके और तालमेल बढ़ाया जा सके।

भविष्य की योजनाएं और टेक्नोलॉजी का इस्तेमाल

Ambuja Cements FY'27 की पहली छमाही में नई ग्राइंडिंग क्षमताएं शुरू करने की तैयारी में है, जिससे कुल क्षमता करीब 119 MTPA तक पहुंचने की उम्मीद है। कंपनी अपने मौजूदा और नए प्लांट्स के ऑप्टिमम यूटिलाइजेशन पर भी ध्यान दे रही है।

एक अहम इनोवेशन के तौर पर, कंपनी ने CINOC (Cement Intelligent Network Operations Centre) लॉन्च किया है, जो ऑपरेशंस में आर्टिफिशियल इंटेलिजेंस (AI) को एकीकृत करता है। निवेशक हालिया अधिग्रहणों के सफल इंटीग्रेशन और मर्जर से होने वाले फायदों पर नजर रखेंगे।

अहम जोखिम और चुनौतियाँ

- भू-राजनीतिक और आर्थिक कारक: पश्चिम एशिया में बढ़ते तनाव से एनर्जी की कीमतों और इंपोर्ट कॉस्ट में बढ़ोतरी हो सकती है, जो FY'27 में अर्थव्यवस्था और सीमेंट की मांग को प्रभावित कर सकता है।

- मांग वृद्धि का अनुमान: FY'27 के लिए करीब 5% की मांग वृद्धि का अनुमान है, जो इस साल सामान्य से कम मानसून की आशंकाओं से प्रभावित हो सकता है।

- नियामकीय जांच: Ambuja Cements पहले भी नियामक जांच के दायरे में रही है। कंपनी पर कार्टेलाइजेशन और प्राइस फिक्सिंग के आरोप लगे थे, जिसके लिए भारतीय प्रतिस्पर्धा आयोग (CCI) ने भारी जुर्माना लगाया था। निवेशकों को इन पुराने मुद्दों के प्रति सचेत रहना चाहिए।

निवेशक किन बातों पर ध्यान दें?

निवेशक निम्नलिखित बातों पर नजर रखेंगे:

- FY'27 की पहली छमाही में नई ग्राइंडिंग क्षमताएं शुरू होने की प्रगति।

- FY'27 के लिए कुल सीमेंट लागत में ₹150-200 प्रति टन की कमी लाने के लागत अनुकूलन (Cost Optimization) प्रयासों का असर।

- भू-राजनीतिक घटनाओं और मानसून पूर्वानुमानों का FY'27 की अनुमानित ~5% की मांग वृद्धि पर वास्तविक प्रभाव।

- ACC और ओरिएंट सीमेंट के मर्जर के बाद कंपनी का प्रदर्शन और अपेक्षित सिनर्जी का एहसास।