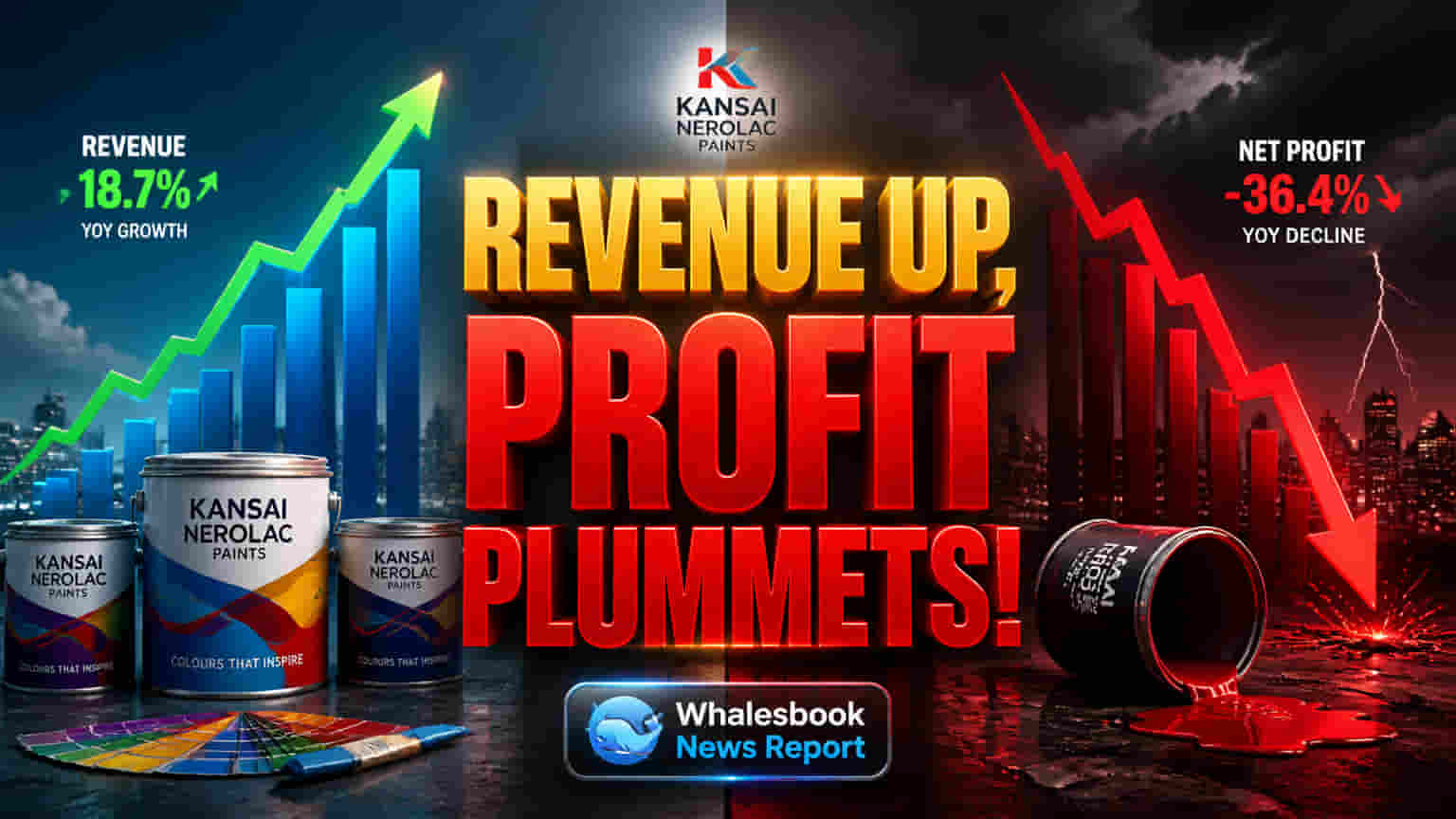

रेवेन्यू बढ़ा, लेकिन मुनाफे पर दबाव

Kansai Nerolac Paints ने 31 मार्च 2026 को समाप्त हुए फाइनेंशियल ईयर (FY26) के लिए अपने टॉप लाइन (top line) में मजबूत प्रदर्शन दिखाया है। कंपनी का चौथी तिमाही (Q4 FY26) का कंसोलिडेटेड रेवेन्यू पिछले साल की तुलना में 6.99% बढ़कर ₹1,983.40 करोड़ हो गया। वहीं, पूरे फाइनेंशियल ईयर FY26 के लिए कंसोलिडेटेड रेवेन्यू 2.96% बढ़कर ₹8,197.85 करोड़ तक पहुंच गया।

मुनाफे में गिरावट की असली वजह

रेवेन्यू ग्रोथ के बावजूद, कंसोलिडेटेड नेट प्रॉफिट में बड़ी गिरावट देखी गई, जिसका मुख्य कारण 'एक्सेप्शनल आइटम्स' (exceptional items) हैं। Q4 FY26 में नेट प्रॉफिट ₹109.89 करोड़ रहा। पूरे साल FY26 के लिए नेट प्रॉफिट 48.11% गिरकर ₹575.84 करोड़ पर आ गया। यह भारी सालाना गिरावट इसलिए आई क्योंकि पिछले साल (FY25) में ₹629.51 करोड़ का एक बड़ा एक्सेप्शनल गेन (exceptional gain) दर्ज हुआ था, जबकि इस साल (FY26) ₹63.15 करोड़ का एक्सेप्शनल लॉस (exceptional loss) हुआ।

नंबरों के पीछे की कहानी

पिछले फाइनेंशियल ईयर (FY25) के नतीजों को मुंबई के लोअर परेल स्थित फैक्ट्री की ज़मीन और बिल्डिंग की बिक्री से हुए ₹665.4 करोड़ के एक्सेप्शनल गेन ने काफी बढ़ाया था। यह कंपनी की नॉन-कोर एसेट्स (non-core assets) को मोनेटाइज करने की रणनीति का हिस्सा था।

इसके विपरीत, चालू फाइनेंशियल ईयर (FY26) में कंपनी को कुछ खास खर्चों का सामना करना पड़ा। इनमें गाजियाबाद वेयरहाउस में आग लगने की घटना और नए लेबर कोड (Wage Code) को लागू करने से जुड़े खर्च शामिल थे।

इंडस्ट्री की चुनौतियाँ और कंपनी का फोकस

Kansai Nerolac, Asian Paints और Berger Paints India जैसी बड़ी कंपनियों के साथ एक कॉम्पिटिटिव मार्केट में काम करती है। बढ़ती इनपुट कॉस्ट (input costs) को पूरा करने के लिए सभी इंडस्ट्री के प्लेयर्स 1% से 8% तक की प्राइस हाइक (price hike) लागू कर रहे हैं।

कच्चे माल की बढ़ती कीमतें, खासकर क्रूड ऑयल से जुड़े खर्च, एक बड़ा रिस्क हैं। वेस्ट एशिया में भू-राजनीतिक तनाव (geopolitical tensions) और करेंसी में गिरावट (currency depreciation) इन बढ़तों को बढ़ा रही हैं। अगर इन बढ़ती लागतों को प्राइस एडजस्टमेंट से पूरी तरह कंट्रोल नहीं किया गया, तो Kansai Nerolac के प्रॉफिट मार्जिन (profit margins) पर दबाव आ सकता है।

फाइनेंशियल हेल्थ और शेयरहोल्डर रिटर्न

कंपनी ने अपनी फाइनेंशियल हेल्थ को मजबूत किया है। 31 मार्च 2026 तक, कंपनी के कंसोलिडेटेड लॉन्ग-टर्म बोरिंग्स (long-term borrowings) घटकर ₹8.68 करोड़ रह गए, जो पिछले साल ₹30.00 करोड़ थे। वहीं, करंट बोरिंग्स (current borrowings) भी ₹87.82 करोड़ से घटकर ₹74.00 करोड़ हो गई हैं। इस डेट को कम करने और कंसोलिडेटेड इक्विटी (consolidated equity) को बढ़ाने से कंपनी का बैलेंस शीट मजबूत हुआ है।

शेयरहोल्डर्स को 250% (₹2.50 प्रति शेयर) का डिविडेंड (dividend) मिला है, जो FY26 के लिए मेंटेन रखा गया है।

आगे क्या देखना होगा?

इन्वेस्टर्स इस बात पर नजर रखेंगे कि कंपनी बढ़ती लागतों को पूरा करने के लिए प्राइस हाइक को कितनी प्रभावी ढंग से लागू कर पाती है।

कॉस्ट-कंट्रोल मेजर्स (cost-control measures) और प्रोक्योरमेंट एफिशिएंसी (procurement efficiencies) की सफलता मार्जिन को सुरक्षित रखने में अहम होगी। भू-राजनीतिक अनिश्चितताओं के बीच डेकोरेटिव और इंडस्ट्रियल सेगमेंट में डिमांड आउटलुक (demand outlook) पर मैनेजमेंट की कमेंट्री भी महत्वपूर्ण होगी। आखिर में, गाजियाबाद वेयरहाउस इंसिडेंट जैसी किसी भी एक्सेप्शनल आइटम से जुड़ी किसी भी आगे की डेवलपमेंट पर भी नजर रखी जानी चाहिए।