Q4 FY26: मुनाफे में रिकॉर्डतोड़ तेजी!

IDFC First Bank ने फाइनेंशियल ईयर 2026 की चौथी तिमाही (Q4 FY26) में अपने नॉर्मलाइज्ड प्रॉफिट आफ्टर टैक्स (NPAT) में साल-दर-साल 145.3% की जबरदस्त बढ़ोतरी दर्ज की है। यह बढ़कर ₹746 करोड़ पर पहुंच गया है। वहीं, रिपोर्टेड प्रॉफिट आफ्टर टैक्स (PAT) ₹319 करोड़ रहा, जिसमें 4.9% की वृद्धि देखी गई। पूरे फाइनेंशियल ईयर 2026 के लिए, रिपोर्टेड PAT ₹1,636 करोड़ था, जो पिछले साल की तुलना में 7.3% अधिक है। बैंक की नेट इंटरेस्ट इनकम (NII) में भी 15.7% की अच्छी बढ़त के साथ यह तिमाही ₹5,677 करोड़ पर रही।

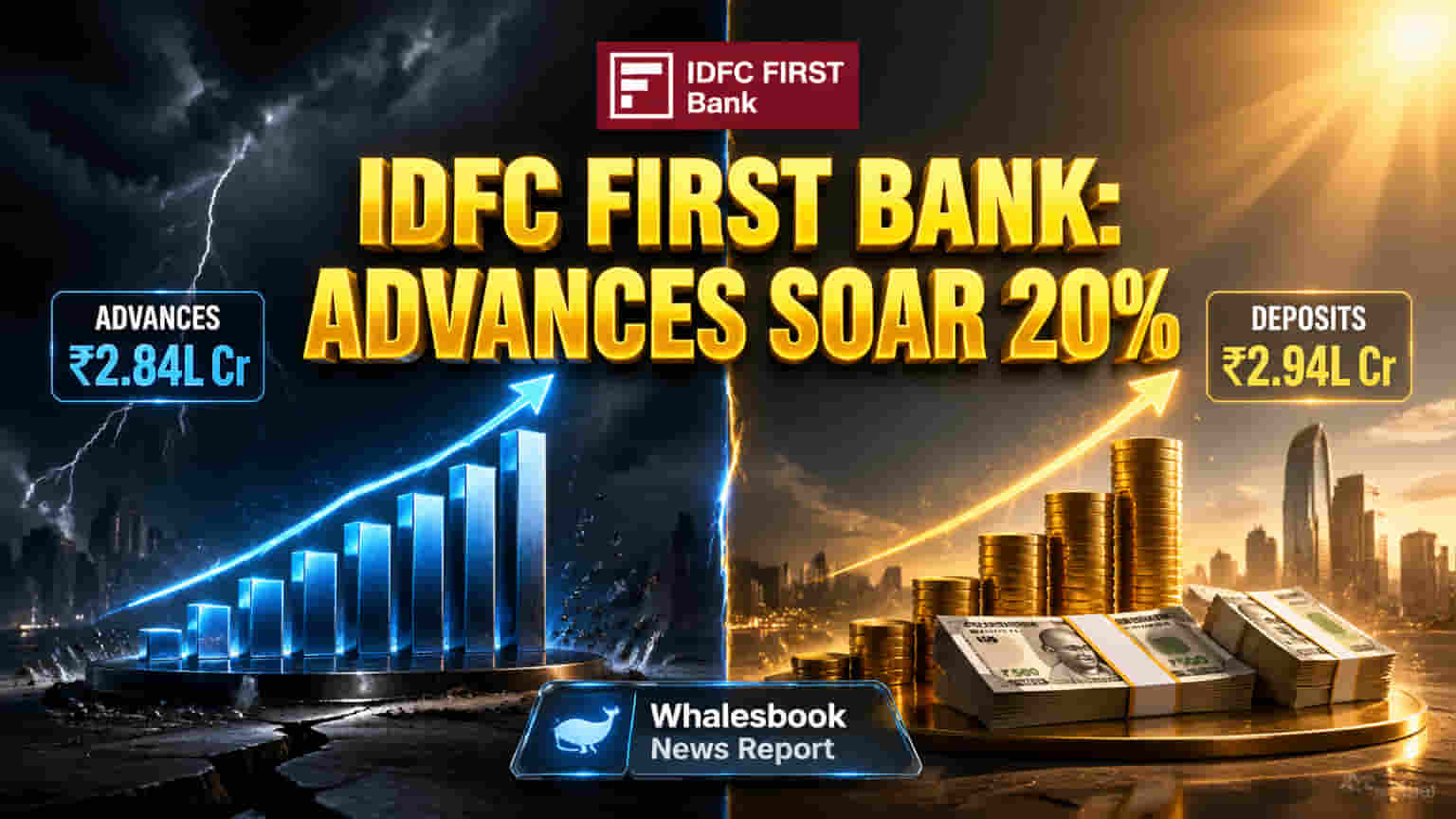

ग्रोथ के मुख्य इंजन!

बैंक के आक्रामक बिजनेस एक्सपेंशन का असर साफ दिख रहा है। ग्रॉस एडवांसेज (Gross Advances) में 20% का उछाल आया और यह ₹2.84 लाख करोड़ तक पहुंच गए। इस लोन ग्रोथ को टोटल डिपॉजिट्स (Total Deposits) में 17% की जोरदार वृद्धि का सहारा मिला, जो ₹2.94 लाख करोड़ तक पहुंच गए। इससे पता चलता है कि बैंक मार्केट में अपनी पैठ मजबूत कर रहा है और नए ग्राहक तेजी से जोड़ रहा है। मार्च 2026 तक, ग्रॉस नॉन-परफॉर्मिंग एसेट (GNPA) रेशियो 1.61% और नेट नॉन-परफॉर्मिंग एसेट (NNPA) रेशियो 0.48% पर बना रहा, जो बैंक की मजबूत एसेट क्वालिटी को दर्शाता है।

आगे की रणनीति और चुनौतियां

IDFC First Bank रिटेल और MSME लेंडिंग पर फोकस करके एक मजबूत बैलेंस शीट बनाने की अपनी स्ट्रेटेजी पर चल रहा है। FY25 में कुछ चुनौतियों का सामना करने के बाद, जिसमें प्रोविजन्स और माइक्रोफाइनेंस स्ट्रेस के कारण नेट प्रॉफिट में गिरावट आई थी, बैंक अब बेहतर कर रहा है। इस साल, बैंक ने ₹7,500 करोड़ के कैपिटल इन्फ्यूजन के सहारे अगले चार सालों में अपने बैलेंस शीट को दोगुना करने की योजना बनाई है।

रेगुलेटरी नजर और जोखिम

बैंक को कुछ रेगुलेटरी चेतावनियों का भी सामना करना पड़ा है। अप्रैल 2024 में लोन एडवांसेज पर प्रतिबंधों के लिए RBI (Reserve Bank of India) ने ₹1 करोड़ का जुर्माना लगाया था। अप्रैल 2025 में KYC उल्लंघनों के लिए ₹38.60 लाख का जुर्माना भी लगा। बैंक के लिए फाइनेंशियल रेगुलेशंस में बड़े बदलाव, कैपिटल एडिक्वेसी की आवश्यकताएं पूरी करने में चुनौती, और NPA मैनेजमेंट संभावित जोखिम बने हुए हैं। धोखाधड़ी और साइबर सुरक्षा जैसी ऑपरेशनल जोखिमों पर भी नजर रखनी होगी।

कॉम्पिटिशन और भविष्य

IDFC First Bank की 20% रिटेल लोन ग्रोथ एक आक्रामक बाजार रणनीति दिखाती है। जहां HDFC Bank और ICICI Bank जैसे बड़े बैंक मार्केट में आगे हैं, वहीं IDFC First Bank अपनी खास पहचान बना रहा है। State Bank of India और Axis Bank जैसे बैंक भी इस स्पेस में अपनी अलग स्ट्रेटेजी के साथ मौजूद हैं। निवेशकों को बैंक की 20% लोन ग्रोथ की स्थिरता, डिपॉजिट ग्रोथ, नेट इंटरेस्ट मार्जिन (NIM) में बदलाव और फंडिंग मिक्स के प्रभाव पर नजर रखनी चाहिए।