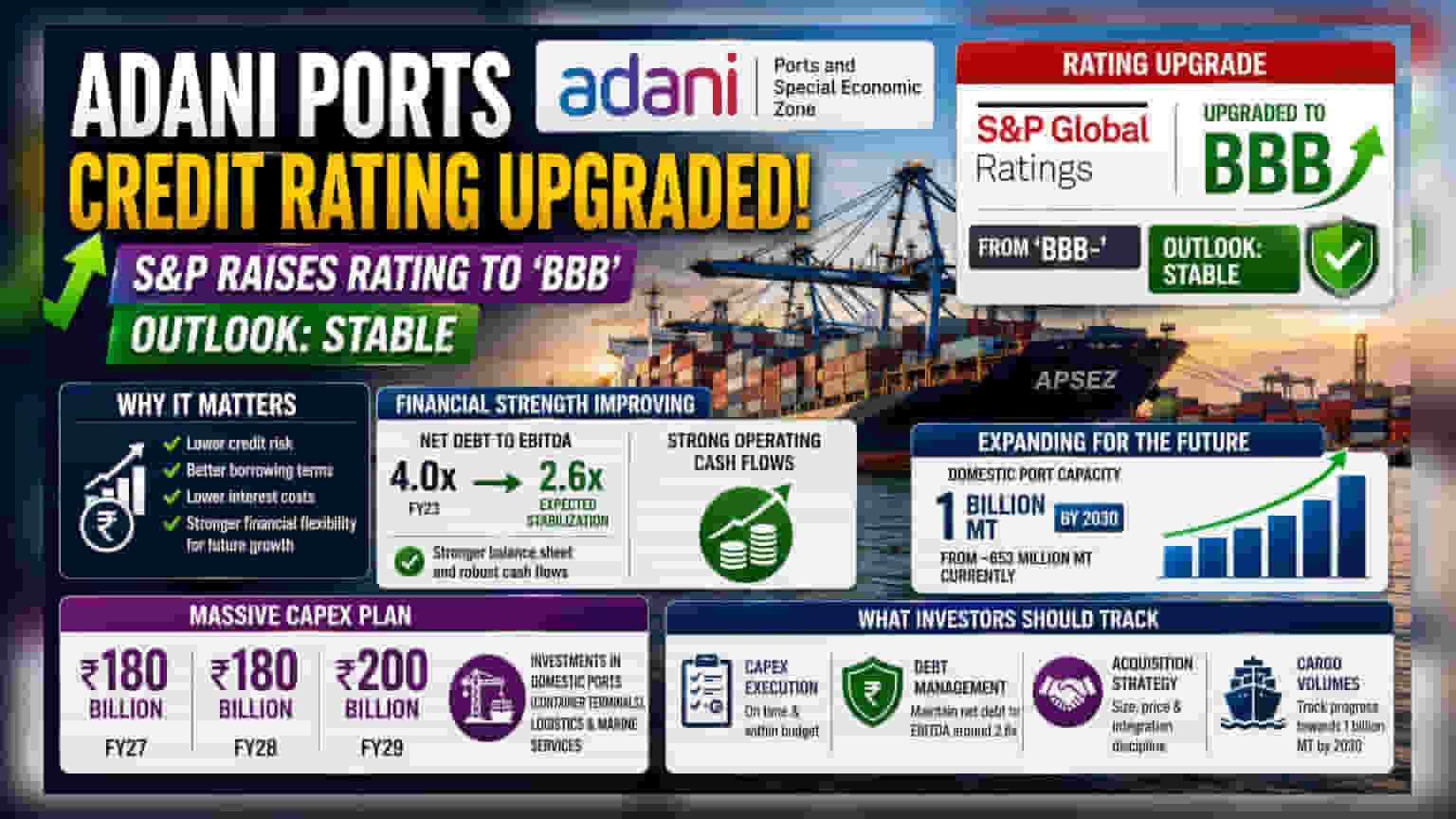

S&P గ్లోబల్ రేటింగ్స్, Adani Ports and Special Economic Zone (APSEZ) కంపెనీ రేటింగ్ ను 'BBB-' నుంచి 'BBB'కి పెంచింది. బలమైన క్యాష్ ఫ్లోస్, మెరుగైన రుణ స్థాయిలను దీనికి కారణంగా పేర్కొంది. ఈ అప్గ్రేడ్, 2030 నాటికి దేశీయ పోర్ట్ సామర్థ్యాన్ని **1 బిలియన్ మెట్రిక్ టన్నుల**కు పెంచాలనే కంపెనీ ప్రణాళికలకు మరింత బలాన్ని చేకూరుస్తుంది.

అసలు ఏం జరిగింది?

S&P గ్లోబల్ రేటింగ్స్, Adani Ports and Special Economic Zone Ltd. (APSEZ) యొక్క లాంగ్-టర్మ్ ఇష్యూయర్ క్రెడిట్ రేటింగ్ ను గతంలో ఉన్న 'BBB-' నుండి 'BBB' స్థాయికి పెంచింది. అంతేకాకుండా, రేటింగ్ ఏజెన్సీ కంపెనీకి 'స్టేబుల్ ఔట్లుక్'ను కూడా కేటాయించింది. ఈ రేటింగ్ పెంపు, పోర్ట్ ఆపరేటర్ యొక్క మెరుగైన ఆర్థిక ఆరోగ్యాన్ని, ముఖ్యంగా బలమైన ఆపరేటింగ్ క్యాష్ ఫ్లోస్ మరియు బలపడుతున్న బ్యాలెన్స్ షీట్ ను సూచిస్తుంది.

ఇన్వెస్టర్లకు ఇది ఎందుకు ముఖ్యం?

ప్రపంచ ఏజెన్సీ నుండి క్రెడిట్ రేటింగ్ పెరగడం సాధారణంగా రుణ ప్రమాదం (Credit Risk) తగ్గుతుందని సూచిస్తుంది. దీనివల్ల భవిష్యత్తులో కంపెనీ అప్పులు తీసుకునేటప్పుడు మెరుగైన నిబంధనలు మరియు తక్కువ వడ్డీ రేట్లు లభించే అవకాశం ఉంది. APSEZ విషయానికొస్తే, ఈ మెరుగైన క్రెడిట్ ప్రొఫైల్, భారీ స్థాయిలో పెట్టుబడులు పెడుతున్న ఈ తరుణంలో చాలా కీలకమైనది. ప్రస్తుతం ఉన్న సుమారు 653 మిలియన్ మెట్రిక్ టన్నుల సామర్థ్యం నుండి, 2030 నాటికి దేశీయ పోర్ట్ సామర్థ్యాన్ని 1 బిలియన్ మెట్రిక్ టన్నులకు విస్తరించడానికి కంపెనీ చురుకుగా కృషి చేస్తోంది.

ఆర్థిక & విస్తరణ చిత్రం

కంపెనీ లెవరేజ్ నిష్పత్తులలో (Leverage Ratios) వచ్చిన స్పష్టమైన మెరుగుదల ఈ రేటింగ్ పెంపునకు దోహదపడింది. FY23లో 4.0x గా ఉన్న నికర రుణ-టు-EBITDA నిష్పత్తి (Net Debt-to-EBITDA ratio), FY27-28 నాటికి సుమారు 2.6x వద్ద స్థిరపడుతుందని S&P అంచనా వేస్తోంది. రుణ నిర్వహణలో ఈ క్రమశిక్షణ, కంపెనీ తన విస్తరణ ప్రణాళికలకు నిధులు సమకూర్చుకోవడానికి మరింత ఆర్థిక సౌలభ్యాన్ని అందిస్తుంది.

APSEZ గణనీయమైన పెట్టుబడి ప్రణాళికలను ప్రకటించింది. FY27 మరియు FY28 ఆర్థిక సంవత్సరాలలో వార్షికంగా సుమారు ₹180 బిలియన్ల మూలధన వ్యయం (Capital Expenditure) ఉంటుందని, FY29 లో ఇది ₹200 బిలియన్లకు మరింత పెరుగుతుందని అంచనా. ఈ పెట్టుబడులలో ఎక్కువ భాగం దేశీయ పోర్ట్ విస్తరణ, ముఖ్యంగా కంటైనర్ టెర్మినల్స్, లాజిస్టిక్స్ మరియు మెరైన్ సేవల కోసం కేటాయించబడుతుంది. రాబోయే సంవత్సరాల్లో వాల్యూమ్ వృద్ధిని ప్రోత్సహించడానికి మరియు ఆదాయ నాణ్యతను నిలబెట్టడానికి ఈ పెట్టుబడులు ఉద్దేశించబడ్డాయి.

ఇన్వెస్టర్లు ఏం గమనించాలి?

ఈ క్రెడిట్ అప్గ్రేడ్ సానుకూల సంకేతం అయినప్పటికీ, కంపెనీ తన హై-గ్రోత్ దశలో ముందుకు సాగుతున్నప్పుడు ఇన్వెస్టర్లు కొన్ని అంశాలను నిరంతరం గమనించాలి:

- కేపెక్స్ అమలు (Capex Execution): 2029 వరకు గణనీయమైన ఖర్చు ప్రణాళికతో, ప్రాజెక్టులను సకాలంలో, బడ్జెట్లో పూర్తి చేయగల సామర్థ్యం దీర్ఘకాలిక రాబడులకు కీలకం.

- రుణ నిర్వహణ (Debt Management): అధిక పెట్టుబడుల సమయంలో నికర రుణ-టు-EBITDA నిష్పత్తిని సుమారు 2.6x వద్ద నిలబెట్టుకోవడం ఈ క్రెడిట్ రేటింగ్ను కొనసాగించడానికి అవసరం.

- కొనుగోలు వ్యూహం (Acquisition Strategy): వృద్ధి లక్ష్యాలను సాధించడానికి కంపెనీ కొనుగోళ్లకు సిద్ధంగా ఉండవచ్చని సూచించింది. కొత్త ఆస్తుల పరిమాణం, ధర మరియు ఏకీకరణ భవిష్యత్ నగదు ప్రవాహాలను ప్రభావితం చేస్తాయి.

- కార్గో వాల్యూమ్స్ (Cargo Volumes): 2030 నాటికి 1 బిలియన్ మెట్రిక్ టన్నుల లక్ష్యాన్ని చేరుకోవడంపై విజయం ఆధారపడి ఉంటుంది. ఈ విస్తరణల విజయాన్ని అంచనా వేయడానికి త్రైమాసిక వాల్యూమ్ అప్డేట్లను పర్యవేక్షించడం సహాయపడుతుంది.

మొత్తంమీద, దూకుడుగా మౌలిక సదుపాయాల అభివృద్ధిని క్రమశిక్షణతో కూడిన ఆర్థిక ప్రొఫైల్తో సమతుల్యం చేయగల కంపెనీ సామర్థ్యానికి ఈ అప్గ్రేడ్ ఒక ధృవీకరణగా మార్కెట్ చూస్తుంది.