లాభాలపై పెరిగిన ఖర్చుల ప్రభావం

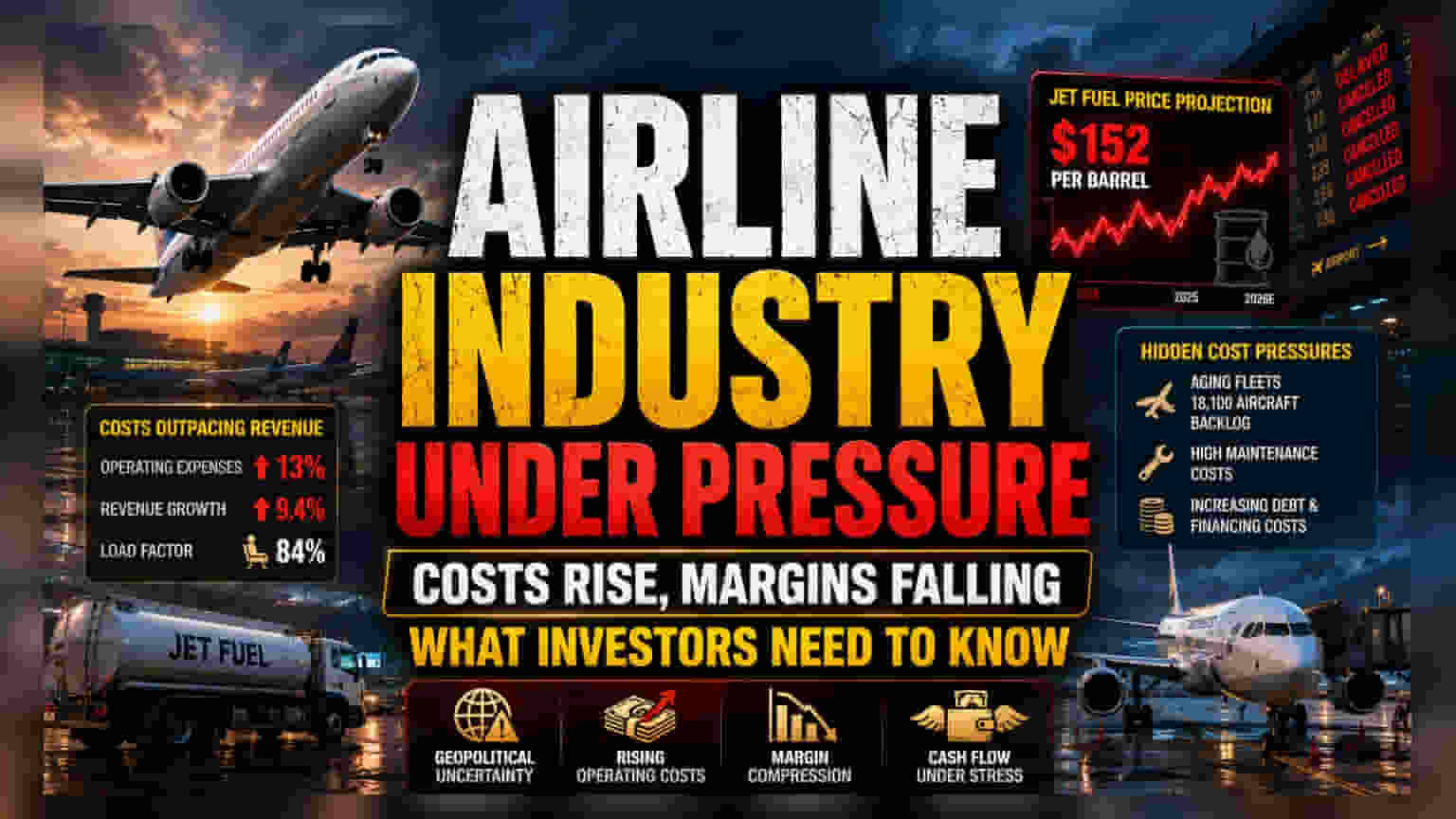

ప్రస్తుతం విమానయాన రంగం కోవిడ్ అనంతర ప్రయాణాల పురోగతితో దూసుకుపోతున్నట్లు కనిపిస్తున్నా, వాస్తవానికి ఖర్చుల భారం తీవ్రంగా ఉంది. ఆదాయం భారీగా పెరిగినా, 84% లోడ్ ఫ్యాక్టర్ తో నడుస్తున్నా, నిర్వహణలో పెరుగుతున్న ధరలు లాభాలను దెబ్బతీస్తున్నాయి. సంస్థల నిర్వహణ ఖర్చులు 13% పెరగ్గా, ఆదాయం కేవలం 9.4% మాత్రమే పెరగడం వల్ల, దీర్ఘకాలంలో షేర్ల విలువపై ప్రభావం పడనుంది.

భౌగోళిక రాజకీయాలు, ఇంధన ధరల ముడి

జెట్ ఫ్యూయల్ ధర బ్యారెల్ కు $152 కు చేరడం విమానయాన సంస్థల లాభాలపై నేరుగా పన్నులా మారింది. ఆధునీకరణ ద్వారా సాధించిన సామర్థ్య లాభాలన్నీ దీని ముందు నిలబడలేకపోతున్నాయి. మధ్య ప్రాచ్యంలో నెలకొన్న నిరంతర సంఘర్షణల వల్ల, భవిష్యత్ లో ఇంధన ధరలను అంచనా వేసి, హెడ్జింగ్ (Hedging) చేయడం కష్టమైంది. దీనివల్ల కంపెనీలు కొత్త విమానాల కొనుగోలు కంటే, ప్రస్తుత ఆర్థిక వనరులను కాపాడుకోవడంపైనే దృష్టి పెడుతున్నాయి. అధిక అప్పులు ఉన్న కంపెనీలపై ఈ ప్రభావం మరింత ఎక్కువగా ఉంటుంది.

అంచనాలకు మించి పెరిగిన ఆపరేటింగ్ ఖర్చులు

విమానయాన సంస్థల ఆదాయం $1.165 ట్రిలియన్ కు చేరడానికి కారణమైన అదనపు ఆదాయ మార్గాలు, అధిక టికెట్ ధరలు కూడా ఆర్థిక వ్యవస్థ మందగిస్తే రిస్క్ లో పడతాయి. ప్రపంచ ఆర్థిక వ్యవస్థలో మందగమనం కనిపిస్తే, ప్రయాణ ఖర్చులు తగ్గించే అవకాశం ఉంది. అప్పుడు అధిక స్థిర ఖర్చులు (Fixed Costs) ఉన్న కంపెనీలు ఇబ్బందుల్లో పడతాయి. అలాగే, పాత విమానాల నిర్వహణ భారం కూడా పెరుగుతోంది. 18,100 విమానాల ఆర్డర్ బ్యాక్ లాగ్ ఉన్నప్పటికీ, ప్రస్తుతం ఉన్న విమానాల 'A-Check', 'C-Check' వంటి నిర్వహణ ఖర్చులు విపరీతంగా పెరుగుతున్నాయి. ఇది కంపెనీల నగదు ప్రవాహాన్ని (Free Cash Flow) తీవ్రంగా దెబ్బతీస్తుంది.

భవిష్యత్ అంచనాలు

ఈ పెరిగిన ఖర్చుల నేపథ్యంలో, విశ్లేషకులు కంపెనీల ఆదాయ అంచనాలను (EPS Guidance) మరింత తగ్గించే అవకాశం ఉందని భావిస్తున్నారు. ఉత్తర అమెరికా, యూరోపియన్ సంస్థలతో పోలిస్తే మధ్య ప్రాచ్య సంస్థలపై ప్రభావం ఎక్కువగా ఉన్నా, మొత్తం రంగం మార్జిన్ల సాధారణీకరణ (Margin Normalization) దిశగా పయనించే అవకాశం ఉంది. పెట్టుబడిదారులు కేవలం ప్రయాణికుల సంఖ్యపైనే కాకుండా, యూనిట్ ఖర్చు (CASM) మరియు వినియోగదారుల ఖర్చు తగ్గుతున్నా, యూనిట్ ఆదాయాన్ని (Unit Revenue Yield) నిలబెట్టుకునే కంపెనీల సామర్థ్యంపై దృష్టి సారిస్తున్నారు.