సుస్థిరమైన మార్జిన్ల వైపు అడుగులు

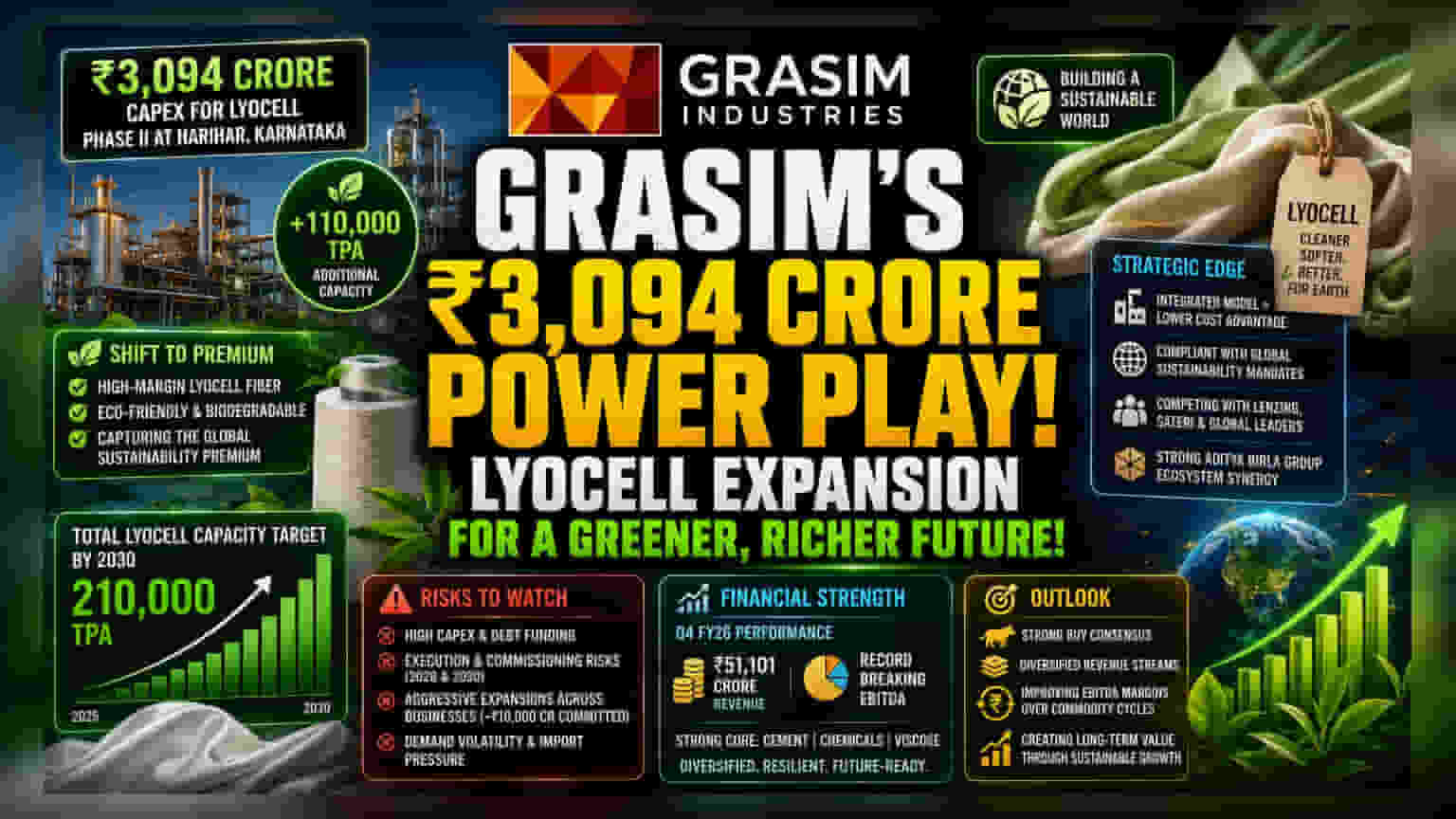

గ్రాసిమ్ ఇండస్ట్రీస్ తన టెక్స్టైల్ విభాగంలో ప్రీమియం ఉత్పత్తులపై భారీగా దృష్టి పెట్టింది. కర్ణాటకలోని హరిహరలో తమ లయోసెల్ ఉత్పత్తి రెండో దశ కోసం ₹3,094 కోట్ల మూలధన వ్యయానికి ఆమోదం తెలపడం ద్వారా, అధిక-వాల్యూమ్, కమోడిటీ-సెన్సిటివ్ విస్కోస్ నుండి అధిక-మార్జిన్, పర్యావరణ అనుకూల టెక్స్టైల్ మెటీరియల్స్కు మారాలని సంకేతాలిస్తోంది. బయోడిగ్రేడబుల్, క్లోజ్డ్-లూప్ ఫైబర్లకు ప్రపంచవ్యాప్తంగా డిమాండ్ పెరుగుతున్న నేపథ్యంలో, ఈ అదనపు సామర్థ్యం (1,10,000 టన్నులు/సంవత్సరం) ప్రస్తుతం Lenzing AG వంటి అంతర్జాతీయ ఆటగాళ్లు ఆధిపత్యం చెలాయిస్తున్న 'గ్రీన్ ప్రీమియం' మార్కెట్ను అందిపుచ్చుకోవడానికి కంపెనీకి అవకాశం కల్పిస్తుంది.

వ్యూహాత్మక పోటీ స్థానం

ప్రామాణిక విస్కోస్ స్టేపుల్ ఫైబర్ (VSF) ఉత్పత్తి వలె కాకుండా, ముడిసరుకుల అస్థిరతకు గురయ్యే అవకాశం ఉన్నప్పటికీ, లయోసెల్ ఉత్పత్తి దీర్ఘకాలిక యూరోపియన్, అమెరికన్ సుస్థిరత ఆదేశాలకు అనుగుణంగా ఉంటుంది. కంపెనీ యొక్క ఇంటిగ్రేటెడ్ బిజినెస్ మోడల్ ఒక ప్రత్యేకమైన 'మోట్'ను అందిస్తుంది. ఇప్పటికే ఉన్న రసాయన, పల్ప్ తయారీ మౌలిక సదుపాయాలను ఉపయోగించుకోవడం ద్వారా, గ్రాసిమ్ తన ఇన్పుట్ ఖర్చులను నియంత్రణలో ఉంచుకుంటూనే ప్రీమియం ఉత్పత్తిని పెంచుతుంది. Sateri, Lenzing వంటి పోటీదారులు ఈ విభాగంలో చాలా కాలంగా ముందున్నారు, అయితే 2030 నాటికి మొత్తం 2,10,000 టన్నుల సామర్థ్యంతో గ్రాసిమ్ ప్రవేశం ప్రాంతీయ సరఫరా గొలుసు దృశ్యాన్ని సమూలంగా మార్చాలని లక్ష్యంగా పెట్టుకుంది. ఈ విస్తరణ, FY26లో దాని బిల్డింగ్ మెటీరియల్స్, రసాయన విభాగాలలో రికార్డు స్థాయిలో EBITDA పనితీరును కనబరిచిన విస్తృత ఆదిత్య బిర్లా గ్రూప్ పోర్ట్ఫోలియోకు కూడా ఊతమిస్తుంది.

సంభావ్య నష్టాలు (Bear Case)

వృద్ధి కథనం ఉన్నప్పటికీ, ఈ విస్తరణలో కొన్ని అంతర్గత అడ్డంకులు ఉన్నాయి. ఈ ప్రాజెక్ట్ అనేక సంవత్సరాలుగా విస్తరించి ఉంది, దీని కమిషన్లు 2028, 2030 లకు షెడ్యూల్ చేయబడ్డాయి. పెట్టుబడి పాక్షికంగా అప్పుల ద్వారా నిధులు సమకూరుస్తున్నందున, అమలులో గణనీయమైన నష్టాలు, వడ్డీ రేట్ల సున్నితత్వానికి కంపెనీ గురయ్యే అవకాశం ఉంది. అంతేకాకుండా, గ్రాసిమ్ ప్రస్తుతం దూకుడుగా విస్తరణ చక్రంలో ఉంది, తన 'బిర్లా ఓపస్' డెకరేటివ్ పెయింట్స్ విభాగానికి సుమారు ₹10,000 కోట్లు కేటాయించింది. కొత్త మార్కెట్ ప్రవేశాలను, పాత ఫైబర్ అప్గ్రేడ్లను సమతుల్యం చేసే ఈ మిశ్రమ మూలధన కేటాయింపు వ్యూహం ఫ్రీ క్యాష్ ఫ్లోను తగ్గిస్తుందా అని పెట్టుబడిదారులు నిశితంగా గమనిస్తున్నారు. అదనంగా, వస్త్ర రంగం పొరుగు దేశాల నుండి డంపింగ్, తగ్గుతున్న విచక్షణతో కూడిన ఖర్చులు వంటి సవాళ్లను ఎదుర్కొంటోంది, ఇది ఊహించిన సామర్థ్యం పెరుగుదలకు డిమాండ్ అనుగుణంగా లేకపోతే ఫైబర్ల ధరలపై ఒత్తిడిని కలిగిస్తుంది.

భవిష్యత్ అంచనాలు

విశ్లేషకులు సాధారణంగా 'బలమైన కొనుగోలు' (Strong Buy) కన్సెన్సస్తో ఆశాజనకంగా ఉన్నారు, ఇది ఆదాయ మార్గాలను వైవిధ్యపరచడంలో కంపెనీ సామర్థ్యంపై విశ్వాసాన్ని ప్రతిబింబిస్తుంది. FY26 Q4లో ₹51,101 కోట్లుగా నమోదైన గ్రాసిమ్ యొక్క ప్రధాన సిమెంట్, రసాయన విభాగాల బలాన్ని మార్కెట్ పరిగణనలోకి తీసుకుంటోంది. ఏదేమైనా, ఈ ఫైబర్-నిర్దిష్ట మూలధన వ్యయం యొక్క విజయం, భవిష్యత్ కమోడిటీ చక్రాల నుండి కంపెనీని రక్షించగల సామర్థ్యం, సెగ్మెంటల్ EBITDA మార్జిన్లను మెరుగుపరచడం ద్వారా నిర్ణయించబడుతుంది, ఇవి దీర్ఘకాలిక వాల్యుయేషన్ కోసం కీలకమైన పనితీరు కొలమానాలుగా మిగిలిపోయాయి.