భార్తీ ఎయిర్టెల్ షేర్ ధర రాబోయే రోజుల్లో **34%** వరకు పెరగొచ్చని మోర్గాన్ స్టాన్లీ (Morgan Stanley) అంచనా వేస్తోంది. దీనికి ప్రధాన కారణాలుగా టారిఫ్ హైక్స్ (Tariff Hikes) మరియు కస్టమర్ల అప్గ్రేడ్స్ (Upgrades) ఉన్నాయని బ్రోకరేజ్ సంస్థ తన రిపోర్ట్లో పేర్కొంది.

మోర్గాన్ స్టాన్లీ ఏమంటోంది?

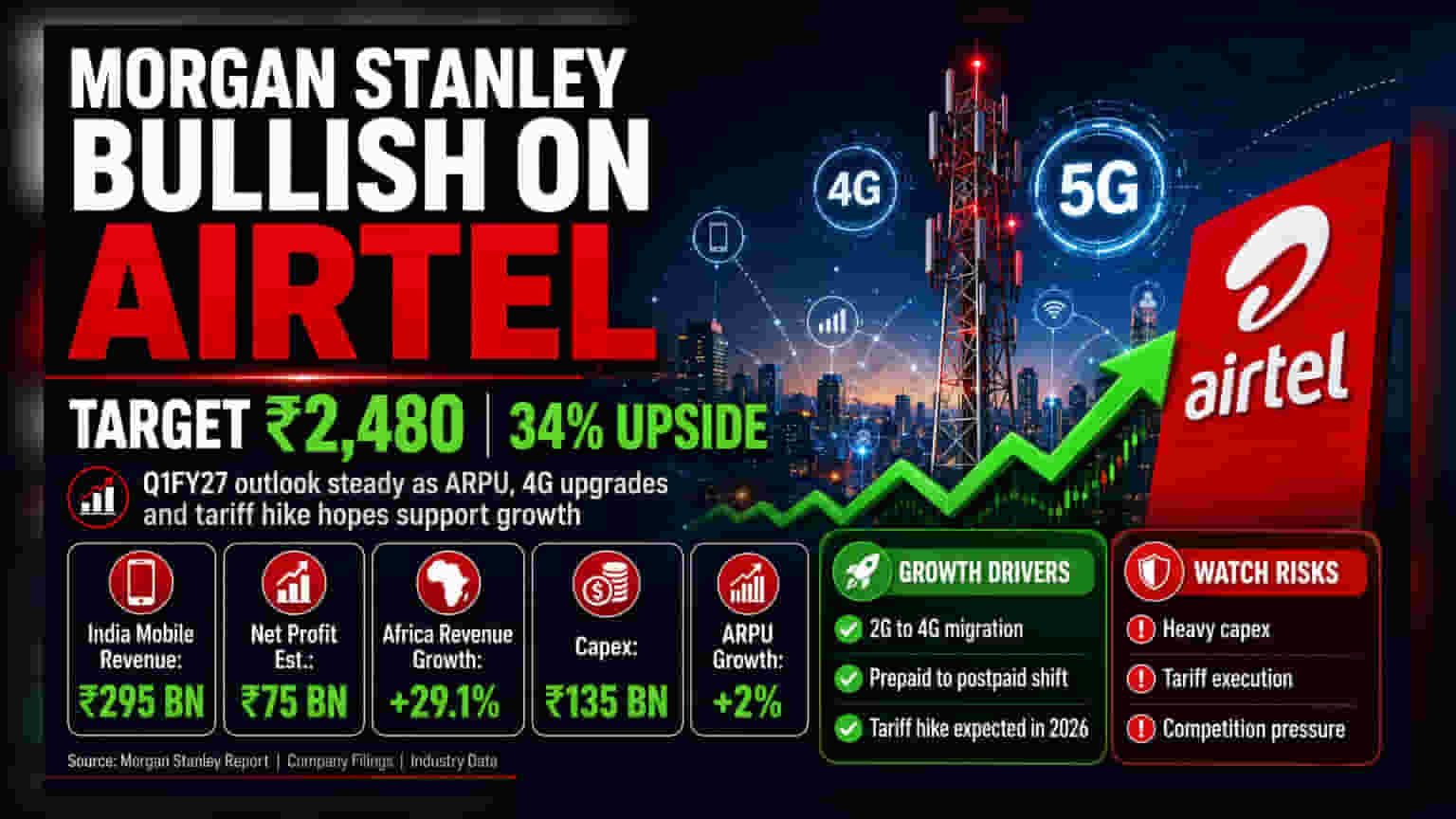

ప్రముఖ ఫైనాన్షియల్ సర్వీసెస్ సంస్థ మోర్గాన్ స్టాన్లీ, టెలికాం దిగ్గజం భార్తీ ఎయిర్టెల్ (Bharti Airtel) పై పాజిటివ్ వ్యూను కొనసాగిస్తోంది. ఈ స్టాక్ ధర రాబోయే రోజుల్లో 34% వరకు పెరిగి, ₹2,480 కి చేరొచ్చని టార్గెట్ ప్రైస్ (Target Price) ను ఫిక్స్ చేసింది.

పెరగడానికి కారణాలేంటి?

ముఖ్యంగా రెండు అంశాలు ఈ ర్యాలీకి దోహదపడతాయని మోర్గాన్ స్టాన్లీ చెబుతోంది:

- టారిఫ్ హైక్స్ (Tariff Hikes): ఈ ఏడాది చివరి నాటికి టెలికాం రంగంలో ధరల పెరుగుదల (టారిఫ్ హైక్) ఉంటుందని మార్కెట్ అంచనా వేస్తోంది. ఇది కంపెనీ ఆదాయాన్ని పెంచుతుంది.

- కస్టమర్ల అప్గ్రేడ్స్: ప్రస్తుతం 2G నుండి 4G కి, అలాగే ప్రీపెయిడ్ (Prepaid) నుండి పోస్ట్పెయిడ్ (Postpaid) ప్లాన్లకు మారే ట్రెండ్ కొనసాగుతోంది. ఇది కంపెనీ సగటు ఆదాయాన్ని (ARPU) పెంచుతుంది.

Q1 ఆర్థిక అంచనాలు

జూన్ క్వార్టర్ (Q1FY27) లో భార్తీ ఎయిర్టెల్ ఇండియా మొబైల్ బిజినెస్ ఆదాయం 7.8% పెరిగి ₹295 బిలియన్లకు చేరుకుంటుందని అంచనా. అదే సమయంలో, ప్రతి యూజర్ నుండి వచ్చే ఆదాయం (ARPU) 2% పెరుగుతుందని భావిస్తున్నారు.

ఆఫ్రికా కార్యకలాపాలు కూడా గణనీయంగా రాణించనున్నాయి. నైజీరియా, జాంబియా వంటి మార్కెట్లలో కరెన్సీ మారకం రేట్ల అనుకూలతతో, ఈ విభాగం ఆదాయం 29.1% పెరిగి $1,827 మిలియన్లకు చేరవచ్చని అంచనా.

ఈ క్వార్టర్ లో కన్సాలిడేటెడ్ నెట్ ప్రాఫిట్ ₹75 బిలియన్ల గా ఉండొచ్చని మోర్గాన్ స్టాన్లీ అంచనా వేస్తోంది.

మొబైల్ దాటి ఇతర వ్యాపారాలు

మొబైల్ సేవలే ప్రధాన వ్యాపారమైనప్పటికీ, భార్తీ ఎయిర్టెల్ యొక్క ఇతర విభాగాలు మరింత వేగంగా వృద్ధి చెందుతున్నాయని రిపోర్ట్ హైలైట్ చేస్తోంది. హోమ్ బ్రాడ్బ్యాండ్, ఎంటర్ప్రైజ్ సొల్యూషన్స్, DTH సేవలు వంటి నాన్-మొబైల్ సెగ్మెంట్లలో FY26-FY29 మధ్య 19% వార్షిక వృద్ధి (CAGR) నమోదవుతుందని అంచనా. ఇది ఇండియా మొబైల్ బిజినెస్ లో ఆశించిన 12% వృద్ధి కంటే ఎక్కువ.

పెట్టుబడులు & రిస్కులు

కంపెనీ క్యాపిటల్ ఎక్స్పెండిచర్ (Capex) ఈ క్వార్టర్ లో ₹135 బిలియన్లుగా ఉండొచ్చని అంచనా. ఇందులో ఎక్కువ భాగం డేటా సెంటర్ల విస్తరణ, కొత్త NBFC (నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీ) వ్యాపారంపై పెట్టనున్నారు. అయితే, అధిక పెట్టుబడులు స్వల్పకాలిక నగదు ప్రవాహాన్ని ప్రభావితం చేయవచ్చు.

తీవ్రమైన పోటీ, ధరల వ్యూహాలు, 4G మైగ్రేషన్ వేగం తగ్గడం వంటి రిస్కులు కూడా ఉన్నాయి. భవిష్యత్తులో టారిఫ్ హైక్స్ అమలు, NBFC వంటి కొత్త వ్యాపారాల పనితీరు, అధిక పెట్టుబడుల మధ్య లాభాలను నిలబెట్టుకోవడం వంటి అంశాలను ఇన్వెస్టర్లు గమనించాలని మోర్గాన్ స్టాన్లీ సూచించింది.