మారుతున్న చర్చల తీరు

ఒకప్పుడు వేగవంతమైన వృద్ధికి, ఫౌండర్-ఫ్రెండ్లీ నిబంధనలకు పేరుగాంచిన ఇండియా వెంచర్ క్యాపిటల్ మార్కెట్ ఇప్పుడు రూపురేఖలు మార్చుకుంటోంది. ప్రపంచ ఆర్థిక పరిస్థితులు, లాభదాయకతపై (Profitability) దృష్టి సారించడంతో, మార్కెట్ పరిణితి చెందుతోంది. ఈ నేపథ్యంలో, 'గ్రోత్ ఎట్ ఆల్ కాస్ట్' (Growth at all costs) నుంచి క్రమశిక్షణతో కూడిన లాభాల దిశగా మారుతున్న పెట్టుబడిదారుల వైఖరి, డీల్ నిబంధనలను ఎక్కువగా వారికి అనుకూలంగా మారుస్తోంది. ముఖ్యంగా లిక్విడేషన్ ప్రిఫరెన్స్ క్లాజులు దీనికి ప్రధాన కారణమవుతున్నాయి. గ్లోబల్ ట్రెండ్స్, జియోపాలిటికల్ అనిశ్చితులు దీనిపై ప్రభావం చూపుతున్నాయి, ఈ సంక్లిష్ట నిబంధనల వల్ల ఫౌండర్లు తమ ఈక్విటీని కాపాడుకోవడం కష్టమవుతోంది. మార్కెట్ కరెక్షన్స్, చాలా స్టార్టప్ లు ఎదుర్కొంటున్న ఇబ్బందులు ఈ పరిస్థితిని మరింత తీవ్రతరం చేశాయి, పెట్టుబడిదారులు మెరుగైన రక్షణ కోరుకునేలా చేస్తున్నాయి.

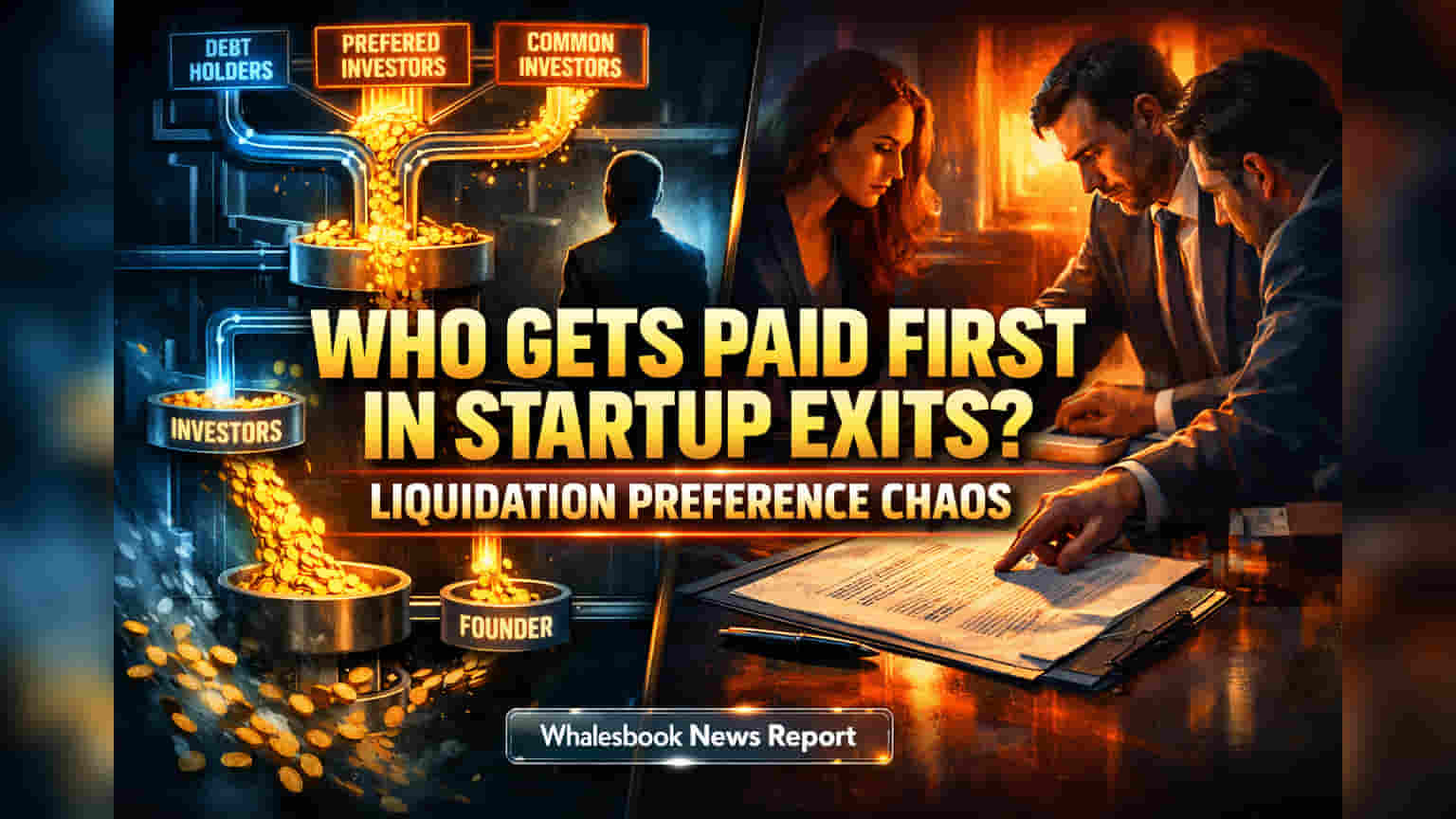

లిక్విడేషన్ ప్రిఫరెన్సులు ఫౌండర్ విలువను ఎలా తుడిచివేస్తాయి?

ఫౌండర్లు ఎదుర్కొంటున్న ప్రధాన సమస్య ఏమిటంటే, ఈ అగ్రెసివ్ లిక్విడేషన్ ప్రిఫరెన్స్ లు వారి చివరి లాభాలను ఎలా గణనీయంగా తగ్గిస్తాయి అనేది. 'పార్టిసిపేటింగ్ ప్రిఫరెన్సులు' (Participating Preferences), దీనిని 'డబుల్-డిప్పింగ్' (Double-Dipping) అని కూడా అంటారు, దీని ద్వారా ఇన్వెస్టర్లు తమ ప్రారంభ పెట్టుబడిని తిరిగి తీసుకోవడమే కాకుండా, మిగిలిన లాభాల్లోనూ వాటా పొందుతారు. ఈ రెండు రకాల రికవరీ వల్ల కామన్ షేర్ హోల్డర్లకు, అంటే సాధారణంగా ఫౌండర్లు, ఉద్యోగులకు అందుబాటులో ఉండే మొత్తం మూలధనం తగ్గిపోతుంది. 'స్టాక్డ్' లేదా సీనియారిటీ ఆధారిత ప్రిఫరెన్సులు, అంటే తర్వాత వచ్చిన ఇన్వెస్టర్లకు ముందుగా చెల్లింపులు జరగడం, ఫౌండర్ల ఈక్విటీని మరింత పలుచన చేస్తాయి. కంపెనీ ఎగ్జిట్ (Exit) అయినప్పుడు, అధిక మల్టిపుల్స్ (2x లేదా 3x లాంటివి) తో పాటు ఈ స్టాక్డ్ ప్రిఫరెన్సులు ఇన్వెస్టర్ల పెట్టుబడి మొత్తాన్ని పూర్తిగా చెల్లించగలవు. దీంతో, కంపెనీ పెట్టిన పెట్టుబడి కంటే ఎన్నో రెట్లు ఎక్కువ విలువకు అమ్ముడైనప్పటికీ, ఫౌండర్లు, తొలి ఉద్యోగులకు అతి తక్కువ లేదా సున్నా రిటర్న్స్ వచ్చే అవకాశం ఉంది.

గ్లోబల్ ట్రెండ్స్, ఇండియా లీగల్ కాంప్లెక్సిటీలు

ప్రపంచవ్యాప్తంగా లిక్విడేషన్ ప్రిఫరెన్స్ చర్చల్లో ప్రాంతీయ వ్యత్యాసాలు కనిపిస్తాయి. అమెరికా మార్కెట్ లో తరచుగా ఫౌండర్-ఫ్రెండ్లీ 1x నాన్-పార్టిసిపేటింగ్ నిబంధనలు ఉంటాయి. ఆసియాలోని కొన్ని ప్రాంతాల్లో కఠినమైన డీల్ స్ట్రక్చర్లు కనిపిస్తాయి. ఇండియాలో, ఇన్వెస్టర్ కాంట్రాక్ట్ రైట్స్ (Investor Contract Rights) మరియు చట్టపరమైన నిబంధనల కలయిక సంక్లిష్టతను పెంచుతుంది. కంపెనీల చట్టం, 2013 (Companies Act, 2013) మరియు ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్ (IBC) వంటివి ఒక ఆధారాన్ని అందిస్తాయి, కానీ వీటిని సంక్లిష్టమైన లిక్విడేషన్ ప్రిఫరెన్స్ లకు ఎలా అన్వయించాలో స్పష్టత లేదు. అధికారిక దివాలా (Insolvency) ప్రక్రియలో IBC చెల్లింపుల క్రమం కాంట్రాక్టులను అధిగమించవచ్చు, కానీ చట్టపరంగా కాంట్రాక్టులను అమలు చేయడంపై ఇంకా చర్చ జరుగుతోంది. ఈ అనిశ్చితి జాగ్రత్తగా డ్రాఫ్టింగ్ (Drafting) చేయడాన్ని, సంభావ్య ఎన్ఫోర్స్మెంట్ (Enforcement) సమస్యలపై స్పష్టమైన అవగాహనను కోరుతుంది.

తీవ్రమైన రిస్క్: ఫౌండర్ల ఈక్విటీ పూర్తిగా తుడిచిపెట్టుకుపోవడం

ఫౌండర్లు ఎదుర్కొనే అతి పెద్ద రిస్క్ ఏమిటంటే, తీవ్రమైన లిక్విడేషన్ ప్రిఫరెన్స్ లు ఎగ్జిట్ (Exit) సమయానికి వారి ఈక్విటీ విలువను పూర్తిగా తుడిచిపెట్టగలవు. పార్టిసిపేటింగ్ ప్రిఫరెన్స్ ల ద్వారా 'డబుల్-డిప్పింగ్' జరగడం, ఫౌండర్లకు వెళ్లాల్సిన రాబడిని దారి మళ్లిస్తుంది. దీనికి స్టాక్డ్ సీనియారిటీ తోడైతే, ఇది ఫౌండర్లను, అంతకుముందు ఇన్వెస్టర్లను కూడా పూర్తిగా దెబ్బతీయవచ్చు, కంపెనీలు సాధారణంగా ఎగ్జిట్ అయినట్లు కనిపించినప్పటికీ. 'లిక్విడేషన్ ఈవెంట్' (Liquidation Event) యొక్క నిర్వచనం కూడా గమ్మత్తుగా ఉంటుంది. విస్తృత నిబంధనలు, అనుకున్నంత పూర్తిస్థాయి ఎగ్జిట్ కాకపోయినా, ప్రిఫరెన్స్ చెల్లింపులను ట్రిగ్గర్ చేయగలవు. అతి కఠినమైన ఫలితం ఏమిటంటే, అగ్రెసివ్ లిక్విడేషన్ ప్రిఫరెన్స్ లు 'డ్రాగ్-అలాంగ్ రైట్స్' (Drag-along Rights) తో కలిసినప్పుడు. ఈ హక్కులు మెజారిటీ షేర్ హోల్డర్లకు, తరచుగా ఇన్వెస్టర్లకు, మిగిలిన షేర్ హోల్డర్లందరినీ అమ్మకానికి బలవంతం చేసే అధికారాన్ని ఇస్తాయి. ప్రిఫరెన్స్ లు చెల్లించబడినప్పుడు, ఫౌండర్లకు ఏమీ దక్కని లావాదేవీలలో ఫౌండర్లను చిక్కుకుపోయేలా చేయవచ్చు. ఇలాంటి నిబంధనలు ఉద్యోగులను నిరుత్సాహపరచగలవు, భవిష్యత్ ఫండ్ రైజింగ్ ను అడ్డుకోగలవు, ఇది దీర్ఘకాలిక వృద్ధికి ప్రోత్సాహాన్ని అందించడంలో వైఫల్యం స్పష్టమవుతుంది.

మీ వాటాను ఎలా కాపాడుకోవాలి: ఫౌండర్లకు సలహాలు

ఈ మారుతున్న మార్కెట్ లో, ఫౌండర్లు లిక్విడేషన్ ప్రిఫరెన్స్ లను చర్చించేటప్పుడు (Negotiating) చాలా జాగ్రత్తగా ఉండాలి. సాధారణంగా ఫౌండర్-ఫ్రెండ్లీ నిబంధన 1x నాన్-పార్టిసిపేటింగ్ లిక్విడేషన్ ప్రిఫరెన్స్. ఇది ఇన్వెస్టర్లకు డౌన్ సైడ్ ప్రొటెక్షన్ (Downside Protection) ఇస్తుంది, అదే సమయంలో ఫౌండర్లకు గణనీయమైన అప్ సైడ్ (Upside) ను ఉంచుతుంది. ఫౌండర్లు పార్టిసిపేటింగ్ క్లాజులను లేదా 1x కంటే ఎక్కువ మల్టిపుల్స్ ను, వాల్యుయేషన్ (Valuation) మరియు ఎగ్జిట్ పొటెన్షియల్ (Exit Potential) స్పష్టంగా సమర్థించనంత వరకు, గట్టిగా వ్యతిరేకించాలి. సంక్లిష్టమైన నిబంధనలు, సంభావ్య ట్రాప్ లను (Traps) నావిగేట్ చేయడానికి వెంచర్ క్యాపిటల్ డీల్స్ లో ప్రత్యేకత కలిగిన అనుభవజ్ఞులైన లీగల్ కౌన్సెల్ (Legal Counsel) ను నియమించుకోవడం చాలా ముఖ్యం. ఏదైనా టర్మ్ షీట్ (Term Sheet) పై సంతకం చేసే ముందు, ఫౌండర్లు వివిధ ఎగ్జిట్ సినారియోలను (Exit Scenarios) పూర్తిగా మోడల్ (Model) చేయాలి, వివిధ ప్రిఫరెన్స్ స్ట్రక్చర్లు తమ వ్యక్తిగత రాబడిని ఎలా ప్రభావితం చేస్తాయో అర్థం చేసుకోవాలి. స్టార్టప్ ఎకోసిస్టమ్ యొక్క దీర్ఘకాలిక ఆరోగ్యం, ఆవిష్కరణలను నడిపించే వ్యవస్థాపకులను నిరుత్సాహపరచకుండా, పెట్టుబడిదారుల మూలధనాన్ని రక్షించే సమతుల్యతను కనుగొనడంపై ఆధారపడి ఉంటుంది.